ボリュームを活用してポートフォリオの構築と実装を最適化する

0

774

0

774

ポートフォリオの最適化は通常リスクとリターンの予測に焦点を当てているが,実行コストは不可欠である.しかし,取引コストを予測することは困難である.大規模投資家の場合,最大の構成要素は価格の影響であり,取引の規模,他のトレーダーの取引量,トレーダーの身分に左右されるため,一般的な解決策を阻害する.この問題に対処するために,2024年8月の研究で,アルファベンの著者Rusian Goyenko,Bryan Kelly,Tobias Moskowitz,Yinan Suwitz,Chao Zhangは,取引量は取引コストを推定するための貴重な情報源であると仮定し,取引規模が固定され,取引コストは取引量に伴って低下すべきであると仮定した.この仮説を検証するために,彼らは取引量を正確に予測できる機械学習モデルを開発し,個々の株の取引量を予測した.

まず,彼らは,以前の研究 (Frazzini,Israel,Moskowitz,2018) が,取引規模を毎日の取引量 (量化取引と呼ばれる市場参加率) で割ったことが,価格に影響のコストの重要なドライバーであり,価格の影響は参加率の累乗関数であることを示していることに言及する.取引規模が変わらない場合,取引量が少なくなるほど,取引者が価格に影響を及ぼす影響はより大きい.したがって,他の同じ条件下で,取引量の予測が高くなるほど,取引者が取引額を多く取引することができる,なぜなら取引単位の価格が影響されるのはより小さいからです.逆に,低い予測の取引は,取引者が取引をあまり激しくせず,取引規模を縮小させる (おそらくゼロまで),なぜなら1ドル単位の価格が影響されるので,彼らの戦略は,取引毎の取引量を予測することであり,予想される取引コストを代表し,それを利用して,これらの投資コストを減算し,その収益を集約して分析する.

その後,著者は取引量の予測のための機械学習モデルを紹介した.彼らのモデルはリケード性ニューラルネットワークに基づいている.取引量の予測のために,彼らは,遅れた収益と遅れた取引量などの技術信号,および文献で発見された収益異常を捕捉した企業の特徴を使用した.その後,彼らは,取引量の変動に関連する様々な市場範囲または企業レベルのイベントの指標を追加し,即日発表と過去の収益報告を含む,さまざまなニューラルネットワークを使用して,線形および非線形予測方法を分析し,サンプル外予測を最大限に高めるために使用した.最後に,彼らは,取引量の予測時にポートフォリオの問題経済を考慮するために,ニューラルネットワークの目標/損失関数を変更した.

このモデルが投資ポートフォリオの構築にどのように役立つかを説明します.

取引量予測の経済的意義を量化するために,取引量予測をポートフォリオ合理論の問題に組み込んだ.我々は,取引コストと参入率の線形的な関係 ((文献の理論的および実証的研究に触発された) を使ってポートフォリオの純コストパフォーマンスを最大化することを目的としたポートフォリオフレームワークを構築した.取引コストと取引の機会を最適化するために取引コストと取引コストを最適化した.取引コストとトラッキングエラーを最小化するために取引コストを最小化した.

同様に,実際に,ある項目の取引コストが高くなると,別の選択肢は,他の項目を取引することであることに注意してください.例えば,Aの取引コストが高くても,Bの取引コストが低いことを考慮することができます.これは,取引しないよりも良いかもしれません.通常,それらの多くは,同様の特性を有しています.

彼らのサンプリング期間は2018年から2022年,つまり1,258日である.横断面は約4,700種,平均毎日3,500種,または合計4,400,000の観測値を含んでいる.以下は彼らの主要な発見のいくつかを要約する.

このモデルによって,様々な取引量を正確に予測できます.

- 価格の影響コスト (取引規模が固定されていると仮定すると) は参加率と線形関係だが,取引量と非線形関係である.取引量が非常に低いということは,影響コストが指数的に高いことを意味し,取引量が非常に高いということは,コストは無視できることを意味する.機械学習技術は,取引量の予測能力を大幅に向上させることができる.これは,取引量の非線形性と取引コストとの関係が,取引量予測の精度を大幅に向上させる大きなデータである.

- 大企業の予測の正確さは小企業より高い. 小企業は平均流動性が低いだけでなく,流動性が予測しにくい,波動性が大きい.

- 取引の規模が変わらない場合,取引量がゼロに近づくにつれて,流動性の要求者の価格に影響コストは無限に近い (注,流動性の提供者の場合は正反対であり,それが忍耐力のある取引が重要な理由である),取引量が大きくなるにつれて,影響コストはゼロに近づく.

- 取引量が低くなると,取引量予測の変化はより大きな経済的影響を持ち,その結果,数量予測誤差の不対称なコストが生じます.しかし,誤差を追跡したり,取引をしない機会コストは取引量とは関係ありません.この2つの効果の組み合わせは,取引量を過大評価した取引量の最適化に対する罰は,取引量を過小評価した取引量の罰よりも大きいことを意味します.取引量を過大評価した取引では,取引量を過小評価した取引のコストはより高いです.取引量が低くなると,取引コストと取引量との関係は非常にしく,取引量が高くなるとコストと取引量との関係は均等です.

- 取引コストはAUMの増加に伴い増加し,トラッキングエラーの相対的な損失はAUMの増加に伴い減少する.取引コストとトラッキングエラーの間の最適なバランスは,ポートフォリオのサイズに伴い変化し,取引量予測の経済的影響も異なる.

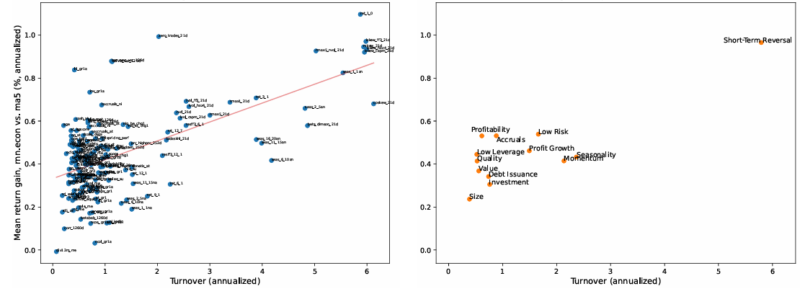

- 取引量が高い要因 (例えば動量,短期逆転) は,取引量予測に基づいて予想される取引コストを考慮したポートフォリオ最適化からより多くの利益を得ます (図を参照).

グラフ:各要素ポートフォリオの平均リターン改善

A. 各要素の組み合わせを適用するB. テーマ群の平均

各ポイントは,JKP因子ポートフォリオを実装している. y軸は,rnn.econallとma5のコストの平均余剰収益の差を実装している. x軸は,因子ポートフォリオの目標の周率である (すなわち,xi,ttxt = x-1の等式15). パネルBは,スタイルの集群によって (JKPからの) Aのポイント0を平均している.

各ポイントは,JKP因子ポートフォリオを実装している. y軸は,rnn.econallとma5のコストの平均余剰収益の差を実装している. x軸は,因子ポートフォリオの目標の周率である (すなわち,xi,ttxt = x-1の等式15). パネルBは,スタイルの集群によって (JKPからの) Aのポイント0を平均している.

結果は仮説的な結果であり,将来の結果の指標ではなく,投資家が実際に得た利益を代表するものではありません.指数は管理されず,管理費や取引費を反映せず,投資家は指数に直接投資することはできません.

- 取引量アルファはかなり大きい. 取引量アルファはポートフォリオの限界改善と発見リターンアルファと同じくらい大きい. 例えば,1億ドルの資金に対して,取引量予測だけで,遅滞取引量指数を使用せず,コストを引いたポートフォリオのパフォーマンス改善の幅は,予想された収益または取引コストの後のシャープ比率の2倍に達する可能性があります. 流行する資産価格の要因の中で,遅滞取引の移動平均線を使用して将来の取引量を予測し,コストの後のリターン率の改善は20基点から100基点まで幅がある.

論文の著者はこう結論づけています.

取引量は,特に機械学習技術,ビッグデータシグナル,および予測の複雑性の利用の利点を利用する際に,非常に予測可能である.取引量予測は,取引コストを引いた最適な平均差分投資ポートフォリオを達成する際に,収益予測と同じくらい価値があると我々は発見した.我々は,経済目標関数を直接機械学習に組み込むことが,有用な予測を得る上でより効果的であると我々は発見した.この機能は,機械学習の多くの金融アプリケーションに適用され得る.そこで,経済目標に直接組み込むことは,まず,ある統計的目標を満たし,その後その統計的対象を経済枠組みに組み込むという2段階のプロセスを主宰する可能性がある.

要約する

論文”トレード・ボリューム・アルファ”は,取引量に関する文献に大きく貢献している.著者は,既存の文献を簡潔に概説している.また,取引量を予測するための新しい機械学習モデルを提唱している.彼らの発見は,量化取引の構築方法と戦略の実施方法を完全に変える可能性がある.結論として,著者は次のように述べている.

予測変数をより全面的に検索し,取引量をより正確に予測するモデルは,ここで示したよりも大きな経済効果をもたらす可能性がある.いくつかの有望な追加機能と方法候補は,量化取引間の先導的な遅れの取引量関係,より多くの季節性指標,他の市場微細構造変数,より複雑なnnとrnnのモデルを含む.

建築家として,建築家として,建築家として,