高頻度アルゴリズムよりも思考法が重要

1

2545

1

2545

高頻度アルゴリズムよりも思考法が重要

プログラム化された取引が本当に世間の目に入ったのは,2年前,市場を震撼させた大物証券ウロン指の事件で,指が1分間で5%以上上昇した.それは,この証券会社のETFのレバレッジのHFT取引プログラムが,注文生成と実行のエラーを発生させたためです.

中国金融期貨取引所の7•31新政から,深取引所が3連鎖の口座に限られた取引措置を発表したまで,そして最近,融券T+0取引がT+1に変更され,規制層は,手続き取引に連続して封鎖を展開している.特に,中金所が7月31日に導入した申告料の徴収措置は,手続き取引者にとって,大惨事である.融券取引がT+0からT+1に変更されるまで,一部の手続き取引者は,すでに麻痺している.

この記事の出典は 2014年8月 董可人が,高周波取引について,どのような有名なアルゴリズムを持っているかを知っていますか? の質問に対する回答は,現在,ちょうど1年です. この質問に対する回答は,今度見てみましょう.

題名で紹介した氷山のアルゴリズムについて,私は少しだけ知っているので,皆さんにお話しできます。多くの人々は,量化取引の理解があまりにも片面的で,基本的にそれを稼ぐツールと同等にしています.私はその見解に賛同しません。取引は,まずは取引そのものであり,それ自身の経済的な意味があります.これを無視して,単にお金を増值するデジタルゲームと見なすのは,簡単に心を失くされます。

アルゴリズム自体も珍しいものとは思わないし,良いアルゴリズムは死んだものでもあるし,真の核心価値は,アルゴリズムを習得し,使う人だ.実際,私が話していることは,公開情報でもあるが,技術的な詳細を理解したとしても,本当にうまくやれる人はほとんどいない.

この回答が,量子と高周波取引の理解を深めることを願っています.

電子商取引の概念は,多くの場合,以下のようなものです.

しかし,高頻度取引の場合,この情報は非常に粗略です. そこで,背景に馴染みのない同級生に,オーダー・ブックと呼ばれるものについて説明します.

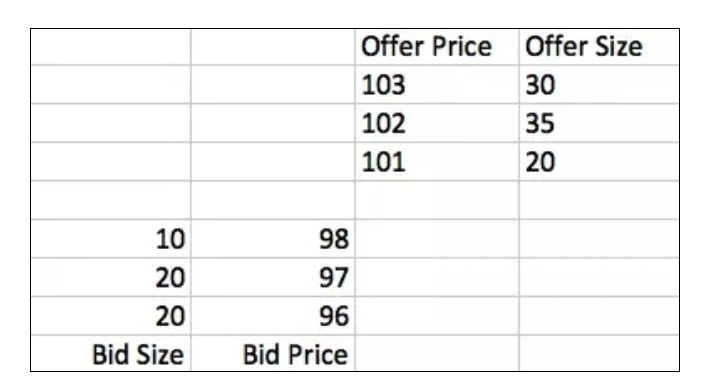

Bidは買い手を表し,Offerは売り手を表し,このオファー表は買い手と売り手の発したすべてのオファー表を表している (Limit Order).この表は,高周波取引で最も関心のある情報である.任意の時点で,買い手のオファーは常に売り手より低い (例えばここでの98対101).

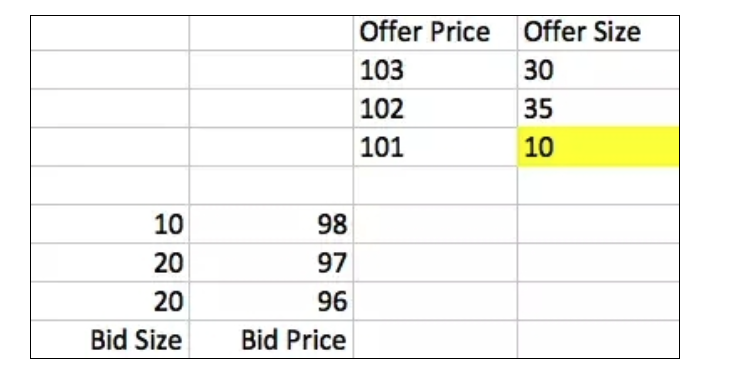

取引が起こるのはいつですか? 2つの状況があります. まず,どちらかが市場注文を発行します. 例えば,買い手が10の単位の市場注文を発行すると,売り手が101の価格に掛けた10個を購入できます. この取引が成功すると,オーダーブックはこのようになります.

2つめは,相手のベストオファーに等しい価格の限定オートを発行することであり,上記の結果と同じ結果を生じます.

強調すべきは,実際のオーダー・ブックが取引所の内部のみに存在し,すべての取引が取引所で完了するにもかかわらず,取引所はすべてのオートと市場価格をすべての人に転送するので,すべての買い手と売り手は,取引所のオーダー・ブックに相当する同じデータ構造を自分自身で維持することができるということです. この鏡の変化を自分の手で追跡して分析することで,取引戦略を策定することは,HFTのアルゴリズムの核心思想です.

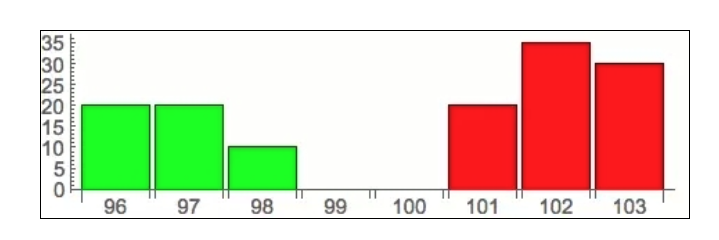

オーダー・ブック (Order Book) は,オーダー・ブック (Order Book) の構成要素の説明を完了した後に,下記のように説明しています.

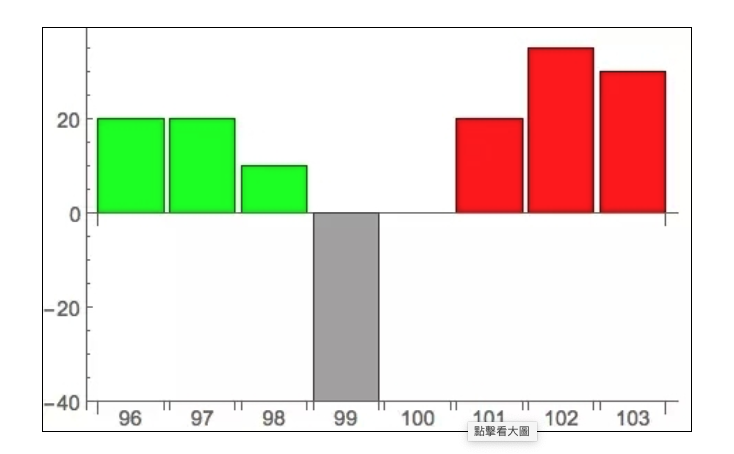

この図は,この記事の開始時のオーダー・ブックと一致しており,横軸は価格,縦軸は注文量,緑色は買い手,赤色は売り手を表していることが明らかです.

上述の基本分析から,取引所内の取引データは完全に公開され,市場では任意の時間に,誰がどれだけの買い/売却をしたいのか,すべての人には一目瞭然で,秘密はないことがわかります.これは経済学的に意味があります,なぜなら,買い/売却の需要を表示するだけで,潜在的な商人が取引に誘われるため,市場での自社の需要を一定程度に公開することは必要であるからです.しかし,これは同時に,深刻な結果をもたらします.

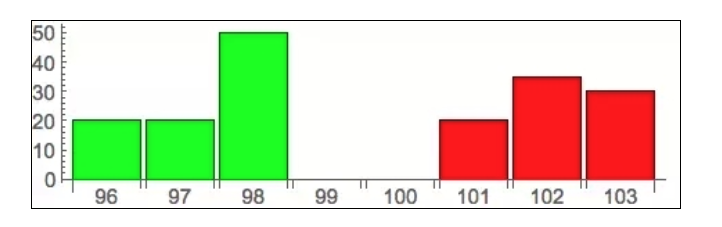

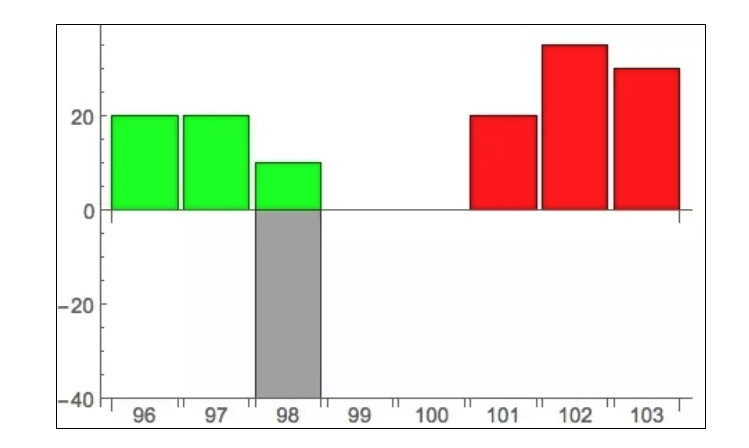

これは彼にとって非常に不利なことです.なぜなら,この情報を利用して,誰もが彼に対して正しいことをするからです. 市場には大量に買い物圧力が存在しているので,お金を稼ぐため,大量に買い物をする人が現れ,価格が急速に上昇します. この問題に対処するために,取引所は,いわゆる氷山命令という,標的型のツールを提供している.この命令は,非常に大きくても,ほんのわずかな部分しか公開されず,その大部分は,取引所と発信者自身以外には見えないように隠されている.本当に氷山のように.

灰色の部分は,氷山注文の隠された部分である。 このように,取引所が隠された取引量が発生したときにのみ他者に通知し,他者が注文の表示情報を利用してFront runningを行うのを防ぐ。

氷山命令は,発送者の利益を守っているものの,他の市場参加者にとって不公平なルールになります. 取引の本当の需要を持つ参加者は,状況の誤判で大きな損失を伴うでしょう.

まず,最も簡単な方法があります. 時には,氷山の注文は,最適の買い値と販売価格の間のスプレッドで,次のように表示されます.

このような場合,非常に簡単な探知方法があります.それは,スプレッドに最小限の限値の注文を送信し,その注文をキャンセルするものです.例えば,この例では,99の販売価格の限値を発行してキャンセルします.この価格自体が明白な購入価格に当てはまらないため,氷山が存在しなければ取引は行われません.しかし,氷山の場合,取引所がこの販売項目を受信すると,すぐに氷山の対応額が交付され,その後のキャンセル命令は無効になります.このようにして,わずかなコストで,市場で隠された注文を見つけることができます.実際には,誰かがこのようなことをするので,頻繁に発送され,その後キャンセルされ,最も優良な価格の間に隠され,隠された注文を検出するために使用される高頻度な混乱を形成します.

この混乱の検出に 対抗するために,一般的には,直接スプレッドにリストを貼り付けません. 代わりに,以前と同じように,通常の制限リストにリストを貼り付けます. 取引が起こった後,あなたが消耗したのが正常な制限リストか,氷山の注文か推測するのは難しいです. では,どうすればいいですか?

まず,直接的な考えがあります. 氷山注文の存在は,市場状況を解釈し,氷山注文を使用する必要性があると判断した取引先の判断を一定程度に反映しています. 強調しておきたいのは,氷山注文を使用することは,コストがかかりません. あなたは本当の需要を隠し,潜在的な攻撃者を遮断しながら,本当の取引者を遮断しています! そして,取引の時間は大幅に増加します - 誰もあなたがこれほど多く買う / 売ることを望んでいることを知らないので,あなたは手盤の出現をゆっくりと待つだけです.

適切なタイミングは? 値差の広がり,購入量と販売量との比率など,関連するデータがあります. これらのデータに対して,歴史データでリグレクション分析を行い,それらと氷山の注文の間の線形/非線形モデルを構築できます. 歴史的データで訓練されたこのモデルは,あなたがリアルタイムで取引する際に使用できる氷山の注文探知機として機能します. これは,この論文で使用された方法です.

基本モデルは,F (スプレッド,bidSize/offerSize, …) = Probability (アイスバーグ) と定義される.

高深度で遊ぶなら,HMM,SVM,ニューラルネットワークなどの高度なモデルも作ることができますが,基本的な考えは同じです. 断面分析によって氷山の注文が存在する確率を計算します.

上記の方法は,高度なように見えますが,実際の効果はどうでしょうか.このモデリングは正確ではありません.事後の分析手段として,どのような状況で氷山注文が発生するかを示すために使用することは良いですが,リアルタイム取引の探知器として使用することは安心ではありません.使用されている情報があまりにも曖昧であり,モデル化されたオブジェクトは関連性にすぎませんので,氷山注文の送信者がこの論理に従って出場しなければならないという保証はありません.

予想される流動性の高まりは,GLOBEX Futuresのリミット・オーダー・ブックにおける 隠された流動性の予測という論文から得られたものです.

高频世界里,有一条永恒的建模准则值得铭记:先看数据再建模。如果你看了上面的介绍就开始天马行空的思考数学模型,那基本上是死路一条。我见过很多年轻人,

特别有热情,一上来就开始做数学定义,然后推导偏微分方程,数学公式写满一摞纸,最后一接触数据才发现模型根本行不通,这是非常遗憾的。

氷山の注文の処理について,取引所のルールが非常に興味深いことを発見する可能性があります. ある取引所はこうしています. 氷山の注文には2つのパラメータが含まれ,Vは注文の合計を表し,pは公開されている量を表します. 例えばV=100,p=10の氷山は,実際には隠された量90です.

交差点10

Order Bookのトップビッドサイズ -10

新しいBid+10

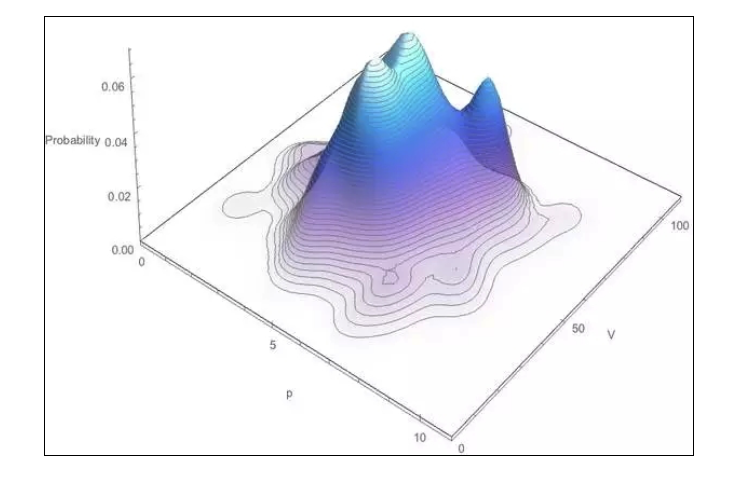

この3つの情報は必ず連続して現れ,第3項と第1項の時差は小さい.これは,氷山注文に隠された量があるにもかかわらず,取引は,表示された量 (p) にのみ発生し,pが消費された後に,残った隠された量から新しいpの量を更新するだけです.このようにして,取引所から受け取った情報は,氷山注文が存在しないかのように,誰もが論理的に正しくオーダーブックを更新することができます. だから,この法則をデータで観察すると,市場には氷山の注文が存在し,pの値も確認できるという判断が非常に確実になります.次の重要な問題は,この氷山の注文の残存量であるVの値をどのように判断するかです. この問題は本質的に正確に解くことは不可能である,なぜならVとpは下記の個人が自分で決定するので任意の値である.しかし,2つの点から考えることができる:第一に,両方の値は整数である;第二に,人間は完璧なランダム数生成器ではない,下記の決定は一定の法則に従う.

この2つの点から,Vとpの確率モデルを構築し,与えられた (((V,p) 値の組み合わせが起こる確率を計算することができる.ここでは数学分析に深く入るつもりはないが,興味のある友人は自分で原稿を見てみよう.簡単に言えば,歴史的データ上で,kernel estimation技術によって,それらの確率密度関数の形を推定することができる.

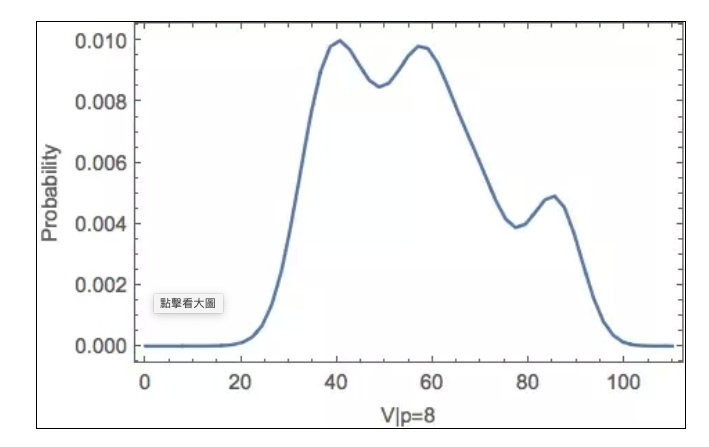

このように,p の値をリアルタイムデータで観測すると,V 値の条件確率密度関数,すなわち,上図の切片面,例えば ((p = 8):

この関数曲線は,残存量を動的に評価するのに役立つ重要な役割もあります.例えば,あなたが5pが消費されていると観察すると,V>=40を推し進めることができます.上図から,新しいV値と残存量を推し進めることができます.

全体として,アルゴリズムの核心は,リアルタイムデータで短時間間に連続して出現した3つの関連記録を監視することによって,氷山秩序の存在を判断することであり,氷山秩序の量化は,歴史的データによって訓練された確率モデルによって達成される.

このアルゴリズムは,詐欺の道具ではないことを,あなたにも分かるでしょう. これは,市場にある公開されたデータを利用した推論に過ぎないのです. そして,この推論は,単に確率に基づいているだけであり,それ以上は参考にすべきです. これは,市場商人の流動性提供者にとって,非常に意味があり,状況の誤判で損失を免れるようにします. しかし,もしあなたがそれを攻撃手段として使用したいなら,隠された大金を発見してFront runに行くことができると思うなら,それは非常に不賢明な選択です.

最後に,このアルゴリズムは特定の取引所だけに適用されます.他の取引所は同じ氷山の注文処理方法を使用しないかもしれません.

この小さなアルゴリズムは,高周波取引の領域の氷山の一角をあなたに示しています. それは非常に複雑ではないように見えるかもしれませんが,私はそれを気に入っています. それは,最初に考え,次に量化することを明確に示しているからです.

この原則に反して,あらゆる高度なモデルを動かし,データを取り除き,モデルが自動的に取引シグナルを生成することを期待すれば,それは,私の見方では,愚か者の夢のようなものです.残念ながら,この夢はあまりにも魅力的であり,この世界には臆病者が決して欠けません. 行動し 大切にしなさい

投稿日: 投稿日: 2016年3月 リンク