業界リーダーがアルゴリズム取引の秘密を明かす:定量プラットフォームマーケットメーカー戦略の発明者

2

6596

2

6596

暗号通貨のアルゴリズム取引ガイド

この記事では、暗号通貨の取引アルゴリズムの設計と実装について説明します。特に、実行アルゴリズム、マーケットメーカーアルゴリズム、およびいくつかの市場ミクロ構造の考慮事項に焦点を当てます。また、特に暗号通貨市場の特殊性を扱う際に、実践が理論から逸脱する点についても検討します。

実行アルゴリズム

実行アルゴリズムの目的は、コストを最小限に抑えながらポートフォリオの状態を別の状態に変換することです。たとえば、BTCUSD のエクスポージャーを 1,000 増やしたい場合、BitMEX の取引チャネルにすぐに成行注文を投入して、大きなスリッページを引き起こすことはおそらく望ましくないでしょう。代わりに、複数の異なる取引所で成行注文と指値注文を組み合わせて、希望するポジションをゆっくりと構築することを検討してください。

通常、実行アルゴリズムには、マクロトレーダー、マイクロトレーダー、スマート ルーターの 3 つの層があります。

マクロトレーダー レイヤーは、大きな初期注文または親注文を時間の経過とともに小さなサブ注文に分割します。これは実際にはアルゴリズム全体のスケジュール部分です。 VWAP、TWAP、POV は、マクロトレーダー アルゴリズムの一般的な単純な例です。通常、複雑なマクロトレーダー レイヤーを設計するために使用できるさまざまな市場影響モデルが存在します。市場影響モデルは、実行に対する市場の反応を調べるために設計されています。執行後も市場は同じままでしょうか?それともさらに先へ進みますか?それともある程度は戻るのでしょうか?最も影響力のある市場影響モデルの 2 つは、Almgren-Chriss (1999、2000) の永続的市場影響モデルと Obizhaeva-Wang (2013) の一時的市場影響モデルです。これに基づくと、実際には市場の影響は永続的ではないため、Obizhaeva-Wang の方が現実的であるように思われ、それ以来、その欠点を克服するために多くの新しいモデルが開発されてきました。

さらに読む: アルゴリズム取引後、市場の影響力は衰え始める https://arxiv.org/pdf/1412.2152.pdf

マイクロトレーダー レイヤーは、各子注文を成行注文として実行するか指値注文として実行するか、また指値注文の場合はどの価格で実行するかを決定します。マイクロトレーダーの設計に関する文献はほとんどありません。サブオーダーのサイズは通常、市場全体のごく一部であるため、どのように実行されるかは重要ではありません。しかし、暗号通貨市場は流動性が非常に薄く、実際には通常サイズのサブオーダーでもスリッページが非常に顕著であるため異なります。マイクロトレーダーの設計では、タイミングと深さ、キューの位置、および市場のマイクロ構造のその他の特徴に重点が置かれることがよくあります。成行注文(レイテンシを無視すると指値注文と同じ)は必ず実行されることが保証されていますが、指値注文にはそのような保証はありません。実行が保証されない場合、マクロトレーダーで設定した取引計画に遅れが生じる可能性があります。

スマート ルーター レイヤーは、注文をさまざまな取引所に転送する方法を決定します。例えば、特定の価格レベルでKrakenが流動性の60%を持ち、GDAX(Coinbase ProPrime)が流動性の40%を持っている場合、マイクロトレーダーはKrakenとGDAX取引所にそれぞれ60%と40%の比率で注文をインポートする必要があります。 。 場所。

市場の裁定取引業者とマーケットメーカーは、ある取引所から別の取引所に流動性を移動させると言えます。そのため、Krakenで注文の半分を実行して数秒待つと、流動性の一部が裁定取引業者から裁定取引業者に移動します。 Kraken で GDAX 流動性に stat アーバーすれば、残りは同様の価格で実行できます。ただし、この場合でも、アービトラージ業者は自身の利益に対してプレミアムを請求し、自身のヘッジコストをKrakenのマーケットメイキング手数料に転嫁します。さらに、市場参加者の中には、複数の取引所に希望するよりも大きな数量の注文を出し、ストップアウトされると超過分を取り消す人もいます。

最終的には、独自のローカル スマート ルーターを用意する方がよいでしょう。このローカル スマート ルーターは、サードパーティのスマート ルーター サービスに対しても遅延の利点があります。前者の場合は取引所に直接ルーティングできますが、後者の場合は最初にサードパーティのルーターサービスにメッセージを送信し、そのサービスが注文を取引所に送信する必要があります(さらに、ルーター料金は第三者が支払います。三角形の任意の 2 辺の合計は、3 番目の辺の合計よりも大きくなります。

マーケットメーカーアルゴリズム

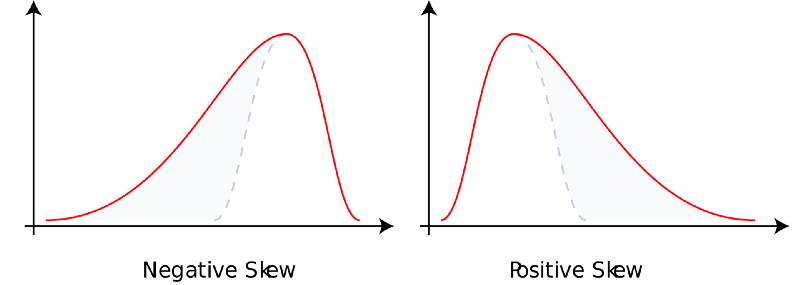

マーケットメイキングには、他の市場参加者に即時の流動性を提供し、その対価を得ることが含まれます。プラスの期待値と引き換えに在庫リスクを負うことになります。結局のところ、マーケットメーカーは 2 つの理由で報酬を受け取ります。まず、市場のテイカーは時間的優先順位が高く、即時性を必要とします。その代わりに、流動性を促進するマーケットメーカーは、時間的優先順位と忍耐力の低さを補うことができます。第二に、マーケットメーカーの損益は左寄りであり、通常、ほとんどのトレーダーは右寄りの好みを持っています。言い換えれば、マーケットメーカーは、賭博市場、カジノ、保険会社、国営宝くじにおけるブックメーカーに似ています。彼らは頻繁に小さな勝ちを収め、まれに大きな負けを喫します。この予想外の利益に対する報酬として、マーケットメーカーには期待値が支払われます。

さらに詳しい情報: 歪度 https://en.wikipedia.org/wiki/Skewness

大まかに言えば、指値注文は他の市場では無料のオプションです。市場の残りの者は、指値注文の指値価格で資産を売買する権利を持ちますが、義務はありません。情報が完全に知られている市場では、誰も無料のオプションを売ることはありません。これは、市場全般において情報が完全に知られているわけではなく、無料のオプションを販売することは決して意味がないからです。一方、市場情報がまったく不明な場合、すべての取引はノイズとなるため、リスク中立のマーケットメーカーは、これらの無料の指値注文オプションを極めて小さなスプレッドで販売する傾向があります。明らかに、実際の市場参加者はさまざまな人々で構成されており、それぞれが独自の程度の既知情報と未知の情報を持っています。

マーケット メーカー アルゴリズムを設計する際には、マーケット メーカー、市場参加者、他のマーケット メーカーの 3 つの視点を考慮する必要があります。

マーケットメーカー自身の見解は、その在庫によって表されます。すでに資産へのエクスポージャーが大きすぎる場合は、入札価格を下げたほうがよいかもしれませんし、その逆も同様です。これを行うのには 2 つの理由があります。まず、企業にはある程度のリスク回避の傾向があります (個人よりもリスク回避の度合いは低いかもしれませんが、それでも金銭効用曲線は凹状です)。

この効用関数の形状には多くの構造があります (例: CARA、CRRA、HARA など)。第二に、市場における受動的な流動性プロバイダーとして、逆選択リスクに直面することになります。ポジティブな流動性の受取人は、あなたが知らない何かを知っているか、単にあなたよりも賢いかもしれません。基本的には、市場に無料オプションを販売することになります。

さらに、機械的なレベルでも、価格を動かす成行注文は時価によって価格を下げ、価格を上げる成行注文は時価まで価格を動かします。いかなる取引においても、その瞬間にあなたは常に間違った側にいます。さらに、マーケットメーカーの見積もりは市場に受動的な影響を与えます。言い換えれば、未約定の注文簿に注文を送信する行為は、少なくとも市場をあなたから遠ざけることになります。

さらに詳しい情報: リスク回避機能 https://en.wikipedia.org/wiki/Risk_aversion

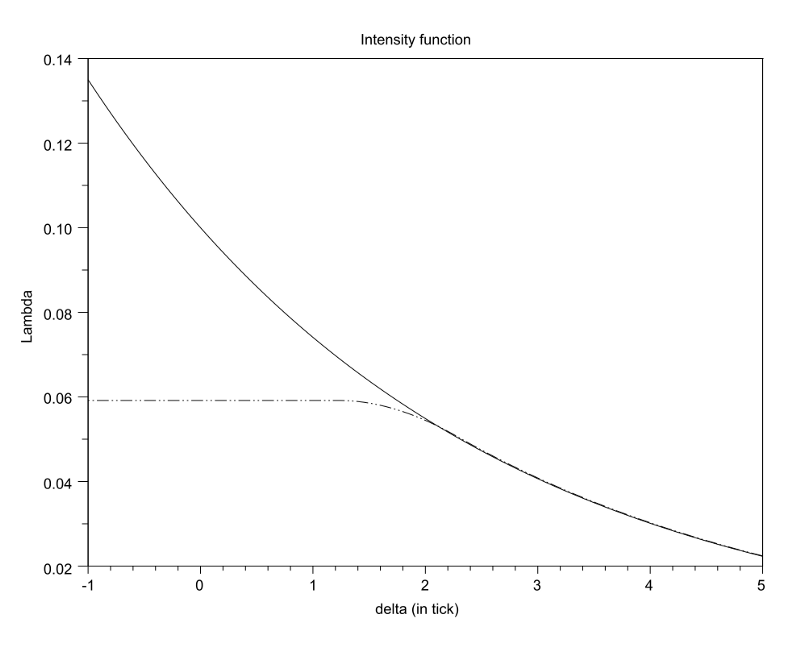

マーケットテイカーの視点は注文フローで表されます。深度の関数としての注文到着の数量加重頻度には、いくつかの重要な特性があるはずです。

関数は次のようになります。

-

- 減少、

-

- 凸型(直感的に説明するのは難しいが、経験から明らかである)、

-

- 深さが無限大に近づくと、漸近的にゼロになります。一部の式では、この強度関数が扱いやすいように連続的に 2 回微分可能であることが必要ですが、これは十分に正当化された仮定ですが、最終的には不要です。また、「注文板の上からの距離または深さ」を計算する方法にもさまざまな計算式があります。通常は、何らかの「妥当な中間価格」または各当事者からの最良のオファーを使用できます。これら 2 つのアプローチの間にはさまざまなトレードオフがありますが、ここでは説明しません。

それに加えて、「適正な中間価格」がいくらであるべきかという未知の要素もあります。ディープオーダーを送信およびキャンセルする場合、最良ビッドと最良アスクの中間価格はノイズ価格の影響を受けやすくなります。

さらに、注文書の形状が同一の 2 つのケースでは、後者の注文書からの最良の入札は、前者の注文書からの最良のオファーよりも低い公正な価格を示します。もう 1 つの疑問は、注文簿の履歴が重要かどうか、また、重要であれば、価格時間または取引量時間に重点を置くべきかどうかです。では、市場の流動性の特性を考慮すると、マーケットメーカーの最適な指値注文はどこに設定すべきでしょうか?注文簿の上部の深さを狭めると、深い注文は豊富になりますが、一度に注文される数は少なくなります。注文板の下部の深さを締めると、深さの注文は薄くなりますが、毎回たくさん出てきます。

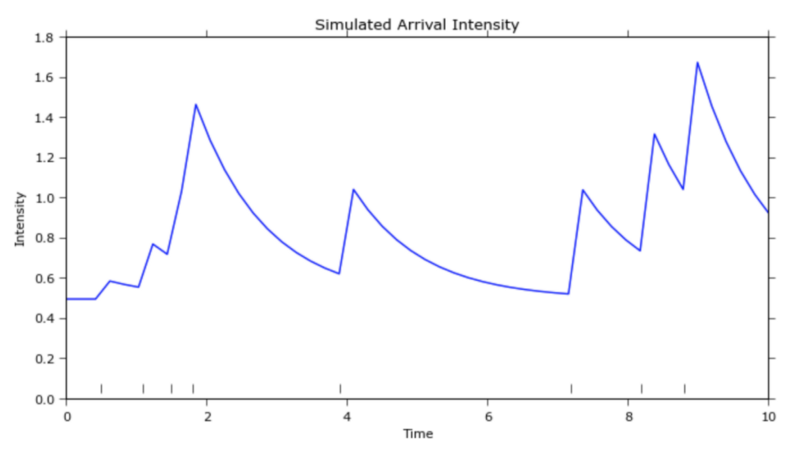

これは実際には、一意のグローバル最大値を持つ凸最適化問題です。もう一つの考慮事項は、注文フローが時間を超えて到着し、「ポアソン過程」に少し似ていることです(https://zh.wikipedia.org/wiki/%E6%B3%8A%E6%9D%BE%E8%BF% 87%E7%A8%8B)。これは「ホークスプロセス」に近いと主張する人もいます(http://jheusser.github.io/2013/09/08/hawkes.html)さらに、マーケットメーカーが捉えようとする買いと売りの跳ね返りは、最も短いものです。平均回帰の用語バージョン。この超短期的な平均回帰はローカルなボラティリティによって調整されるため、マーケットメーカーが価格が高いときに見積もりを広げ、取引量が少ないときに見積もりを引き締めるのは理にかなっています。

さらに読む: 深さに対する注文到着強度 (https://arxiv.org/pdf/1204.0148.pdf)

さらに詳しい情報: Hawkes Process (http://jheusser.github.io/2013/09/08/hawkes.html)

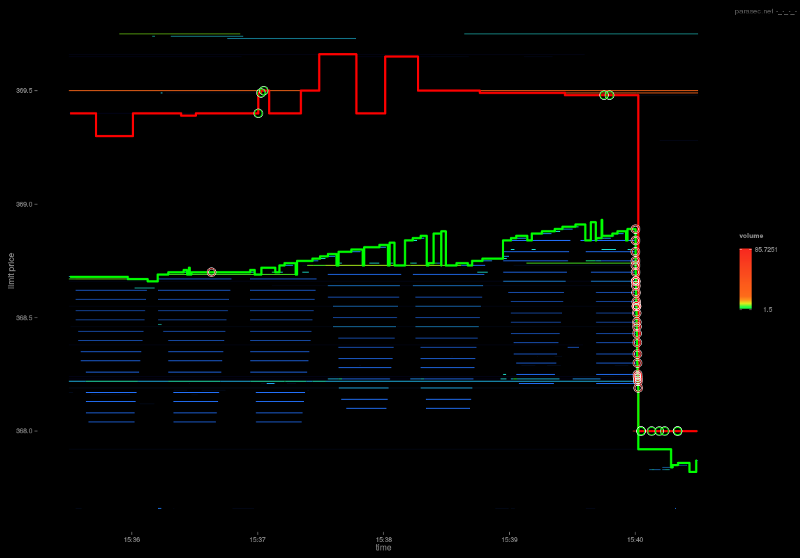

他のマーケットメーカーの見解はこの注文書に反映されます。注文簿には他のマーケットメーカーに関する情報が記載されています。注文簿の上部付近では売り注文よりも買い注文の方が多いため、他のマーケットメーカーは買い注文よりも売り注文の方が多いことがわかります。これらのマーケットメーカーは、すでに大きな不均衡な在庫過剰を抱えている可能性があり、あるいは、短期的には価格が上昇するよりも下落する可能性が高いと単純に考えている可能性もあります。どちらの場合でも、マーケット メーカーとして、注文簿の偏差に基づいて見積もりを調整できます。

さらに、マーケット メーカーが互いに競争している場合、ティックが小さいと、この「ペニー ティック」の動作がよく見られます。マーケットメーカーは、投げ売りポイントに達して 1 人の「勝者」だけが優先されるまで、価格を決定するために互いに競争することによって機能します。勝者が決定した後、次点者は通常、次に良い入札またはオファーの前に、前の価格に戻ります。見積りの優先順位を失った場合、2 番目の見積りの優先順位を獲得できる可能性があります。その結果、回帰現象が発生し、勝者は次点者より 1 つの価格変動分後退し、2 人の上昇者による同じラダーのゲームが新たに始まります。

さらに詳しい情報: http://parasec.net/transmission/order-book-visualisation/

最後に、長期的な方向性シグナルはマーケット メイク アルゴリズムを無効にすることができます。マーケット メイク アルゴリズムの目標は、在庫を横ばいまたは不変に保つことではなく、いくつかの長期的な目標とそれを実現するために対応する偏差を考慮することです。

スピード

速度が重要な理由は主に 2 つあります。まず、注文がキャンセルされる前に注文簿に注文を記入することができます。次に、注文が約定される前に注文簿内の注文をキャンセルすることができます。言い換えれば、注文の実行とキャンセルを常に主導権を持って行いたいということです。裁定取引アルゴリズム (アクティブ) と実行アルゴリズム (アクティブ) は前者を重視しますが、マーケット メイク アルゴリズム (パッシブ) は後者を重視します。

一般的に、原則として、スピードから最も恩恵を受ける戦略は、最も単純なロジックを持つ戦略です。複雑なロジックは必ずラウンドトリップ時間を遅くします。これらの複雑なタイプのアルゴリズム戦略は、取引の世界におけるフォーミュラ 1 カーです。速度を優先するため、データ検証、セキュリティ チェック、ハードウェアのセットアップ、オーケストレーション方法などがすべて削除される可能性があります。 OMS、EMS、PMS (プロジェクト ポートフォリオ管理システム) をスキップし、GPU 上のコンピューティング ロジックを、共存する取引所のバイナリ API インターフェイスに直接接続します。速くて危険なゲーム。

速度に敏感な戦略のもう 1 つのタイプである相対統計アービトラージ戦略では、サーバーが単一の取引所と共存するのではなく、複数の取引所の間に実際に配置されます。単一の取引所からのデータでは最速ではありませんが、他のどの戦略よりも早く価格を取得し、相関および共和分されたデータに基づいて行動することができます。

さらに読む: 世界最大の証券取引所の最適な中間取引ノードの場所 (https://www.alexwg.org/publications/PhysRevE_82-056104.pdf)

スピードゲームでは、勝者がすべてを獲得します。最も単純な例では、裁定取引の機会が存在する場合、最初にその機会に到達した人が利益を得ます。 2位はパンくずをもらえ、3位は何ももらえません。リターンはべき乗法則に従って分配されると考えられます。 (べき乗法則について:https://zh.wikipedia.org/wiki/%E5%86%AA%E5%AE%9A%E5%BE%8B)

スピードゲームも競争です。誰もがファイバーからマイクロ波またはレーザー ネットワークにアップグレードすると、誰もが平等な競争条件に戻り、当初の利点はコモディティ化されます。

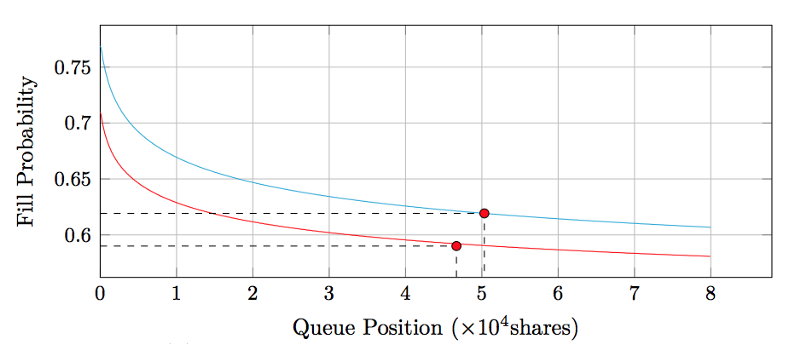

ティックサイズ、プリエンプション優先度、キュー位置

注文をマッチングするエンジンのほとんどは、価格優先、時間優先のアプローチに従います (比例マッチングはあまり一般的ではない代替手段ですが、ここでは考慮しません)。悪い価格の指値注文が執行される前に、より良い価格が執行されます。同じ価格の指値注文の場合、先に送信された注文が、後に送信された注文よりも先に実行されます。

Binance は注文を小数点以下 8 桁まで分割します。取引の価格が .000001 の場合、価格 .00000001 は取引の 1% になります。取引価格が .0001 の場合、 .00000001 の価格は 1bps (つまり、1 ホップ) になります。それは大きな違いです。前者の場合、大量注文をスキップすると 1 ポイントかかるため、時間優先がより重要になりますが、後者の場合、100 倍安くなるため、価格優先がより重要になります。

言い換えれば、優先権を得るために1%全額を支払わなければならない場合、比較的少額の枠が満たされる可能性を高めながら比較的大きな金額を支払うことになるため、価値がない可能性があります。おそらくより良い選択肢は順番を待つ必要がありますが、取引の優先順位を得るために 1 bps しか支払わなくてもよい場合は、比較的少量の限界費用を削減しながら、比較的大量の取引が成立する確率を高めることができるため、そうすることができます。価格の刻みが小さいほど価格優先となり、価格の刻みが大きいほど時間優先となります。

当然、次の質問につながります。あなたのキューの位置はどれくらいの価値があるのでしょうか? (詳しくはこちら: https://moallemi.com/ciamac/papers/queue-value-2016.pdf)

オーダーブックデルタ

注文簿内の取引数を減らす方法は 2 つしかありません。積極的にキャンセルするか、注文を約定するかのいずれかです。取引プロセスによって値下げが発生した場合、この価格を除く他のすべての価格も取引プロセスによって値下げされます。これらの取引記録を整理し、それぞれの削減が取引によるものかキャンセルによるものかマークすることで、並べ替えることができます。

直感的に言えば、取引とは 2 つの当事者が特定の価格で取引することに合意することを意味し、キャンセルとは一方の当事者が特定の価格での売買を望まなくなったと決定することを意味します。したがって、表面的には、最高入札額でのキャンセルは、市場価格が短期的に下落し、それに続いて取引価格も下落するという非常に強いシグナルであると言えるかもしれません。

一方、注文簿の価格が上昇し始めると、残りの指値注文の数が増える可能性が 1 つだけあります。

注文簿の増加と減少はどちらも市場参加者の個人的な意図を示しており、短期的な価格変動のシグナルを提供します。

より良い価格指数と最適な取引手数料

現在、ほとんどの価格指数は複数の取引所から取引データを取得し、それらを集約して出来高加重平均価格を算出しています。特に、取引所のウェイトは非アクティブな取引所や価格が大きく乖離している取引所と密接に関係しているため、Tradeblock Index では取引所のウェイトに対するペナルティ メカニズムも強化されます。他に改善できる点はありますか?

GDAX では、メイカー手数料は 0 ベーシスポイント、テイカー手数料は 30 ベーシスポイントです。たとえば、取引価格が 4000 ドル/BTC と表示されている場合、実際の販売価格は 4000 ドル/BTC、購入価格は 4012 ドル/BTC です。 。この取引の「適正価格」は、表示されている実際の価格ではなく、4006 ドル/BTC に近いはずです。一方、Bittrexの25bpsの手数料はメイカーとテイカーの両方に適用されるため、実際の価格は表示されている価格となります。つまり、表示されている価格 4000 ドル/BTC は、実際には買い手が 4010 ドル/BTC で購入し、売り手が 3990 ドル/BTC で販売しており、平均価格は表示されている価格そのものです。

したがって、価格発見の観点からは、取引記録の価格は取引所間で直接比較することはできませんが、価格指数を構築する際には上記を考慮した上で標準化する必要があります。もちろん、取引量に基づいて手数料が異なる理由となる複雑な要因がいくつかあります。たとえば、一部の取引所では、取引量の規模に基づいてテイカー手数料とメイカー手数料を設定し、請求します。これによって、2 つの興味深い帰結も示唆されます。

まず、価格発見はいくつかの点で制限されており、取引所を分割するメイカー手数料とテイカー手数料の非対称性も強化されています。 GDAXのほとんどの口座が0/30bpsのメイカーおよびテイカー手数料層にあり、GDAXのBTCUSD注文帳には通常1ペニーのスプレッドがあると仮定すると、各取引のビッド/アスクに表示される価格はほぼ「公正価値」であり、スポット価格の 15 ポイントと各取引の高値または安値、その間に表示される価格はほぼ「公正価値」です。したがって、平穏な時期の「適正価格」は、これら 2 つのポイント間で急速に変動し、その間で価格発見のさらなる精緻化は起こりません。

GDAX 注文書

第二に、生産者と消費者の間の税金関係と同様に、支払う側と受け取る側の間で発生する手数料の率にも一定の同等性があります。メイカーに比較的高い手数料を請求すると、メイカーは注文書を拡大し、手数料の一部をテイカーに転嫁することになります。テイカーに比較的高い手数料を請求すると、メイカーは注文板を引き締め、テイカーの手数料の一部を吸収することになります。

ここでの極端なケースは、あなたがそのメーカーを非常に気に入っているため、注文書がスプレッドの 1 ティックに押し込まれ (GDAX でよく見られるように)、注文書をそれ以上狭くすることができないという場合です。これを踏まえると、追加手数料は収益損失として取引所自体に負担がかかることになります。

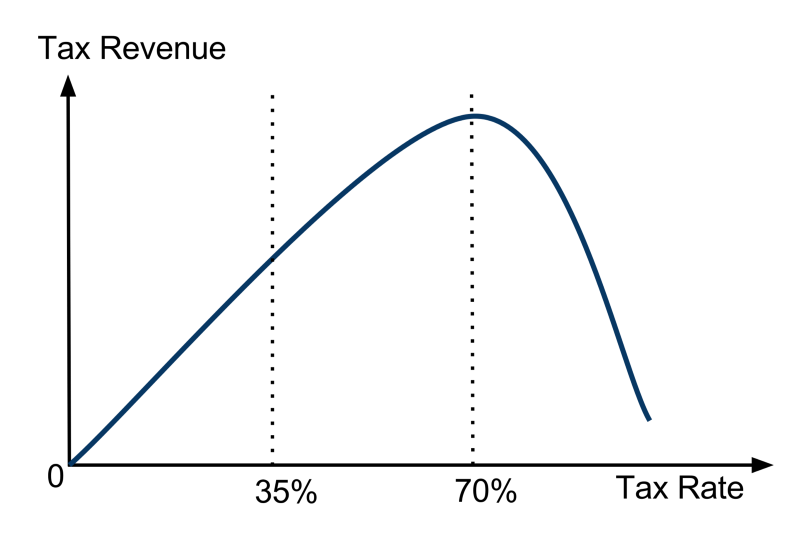

この極端な例を除けば、どちら側が手数料を徴収するかは重要ではなく、テイカー手数料とメイカー手数料の合計が重要であることがわかります。最終的には、ラファー曲線の税制と同様に、取引所は手数料ポリシーにおける収益最適化の問題に直面します。利益所得は税制と同じであることがわかります。取引所が手数料を請求しなければ、収入はゼロになります。取引所が手数料を100%請求した場合、取引が行われず、したがって取引所の収入もなくなります。さらに調査を進めると、総手数料レベルでの取引所収益は、一意の最大値を持つ凹関数であることが明らかになります。

用語集: ラッファー曲線 (https://en.wikipedia.org/wiki/Laffer_curve)

つづく