商品"先物・先物" アルビトラージ・チャート FMZ基本データに基づく

作者: リン・ハーン優しさ, 作成日:2020-06-17 10:59:26, 更新日:2023-11-01 20:28:10

概要

アブタージとは

商品先物市場では,理論上,5月に納入されたアップル契約の価格を10月に納入されたアップル契約の価格をマイナスすると,結果が0に近いまたは一定の価格範囲内で安定しているはずである.しかし,実際には天気,市場供給と需要,その他の要因により,短期契約と長期契約の価格は一定の期間で異なる程度に影響され,価格差も大きく変動する.

しかし,いずれにせよ,価格差は最終的に一定の価格範囲に戻ります.価格差がこの範囲よりも大きい場合,5月の契約を短売りし,同時期に10月の契約を長売りし,利益を得るため,価格差を短売りします.価格差がこの範囲よりも小さい場合,5月の契約を長売りし,同時期に10月の契約を短売りし,利益を得るため,長売りします. これは同じ種類を購入し,販売することによって,時間間仲介です. しかし,異なる配達月.

市場間間仲裁に加えて,輸出国から大豆を購入し,輸入国から大豆を売る,または輸出国から大豆を売り,輸入国から大豆を輸入する,上流原料,鉄鉱石を購入し,下流で完成した糸鋼を販売する,または上流の原材料鉄鉱石を販売し,下流で完成した鉄筋仲裁を購入するなど,市場間仲裁があります.

期貨・スポット・アービタージとは

上記の仲介方法は文字通り

期貨・スポット・アービタージの基本原理は,同じ商品が同じ時点での1つの価格しか持たないことである. 期貨は配送時間に達するとスポットになるので,契約の配送時間が近づくと価格返還が強制される. これは時間間仲裁とは全く異なる. 時間間仲裁は2つの異なる配送月を持つ契約である. 期限が切ると,2つの異なる月のスポットになる. または2つの価格である可能性があります.

- 取引先の価格 - 現金価格

フューチャー・アンド・スポット・アービトラージの最大の特徴は,理論上リスクがないことであり,主に利益範囲を計算するためのスプレッド状態に基づいている.スプレッドが大きすぎると,同時にスポットをロングし,フューチャーをショートし,スプレッドがゼロに戻るのを待って,フューチャーとスポットの両側でのポジションを閉じて,スプレッドから利益を得ることができます.主に2つの方法があります:ダブル・クローズ・ポジション・アービトラージと契約配達・アービトラージ.

コモディティ フューチャーとスポット 仲介チャネル

簡単に言うと,最も複雑なリンクは,倉庫領収書,税金など一連の問題を含む商品のスポット取引です.まずは,投資範囲に関連する会社が必要です.契約配送仲介先物口座であれば,法人必須です.ダブル閉店ポジション仲介が必要な場合は,信頼できる販売チャネルが必要です.オンラインスポット取引ウェブサイトはたくさんあります.

スポット取引には通常17%~20%の付加価値税があることに注意すべきである.したがって,もしダブル・クローズ・ポジション・アービタージである場合,スポット購入後1.2~1.25倍に先物をショートする必要があります.契約配達・アービタージの場合,スポット購入後同じ割合の先物をショートする必要があります.また,取引手数料,輸送,倉庫のコストも考慮する必要があります.もちろん,このすべての前提は,現在の価格のスプレッドが十分に大きく,十分な限界があるということです.

また,上海ゴールド取引所で黄金 (T+D) が存在しているため,現金期間の仲介はポジティブ仲介のみならず,金リースなしで逆仲介業務も可能である.上海ゴールド取引所でスポットゴールド (T+D) の先延期取引は取引に便利であるだけでなく,取引量やポジションも多く,流動性は

スポットデータとスプレッドデータを入手する方法

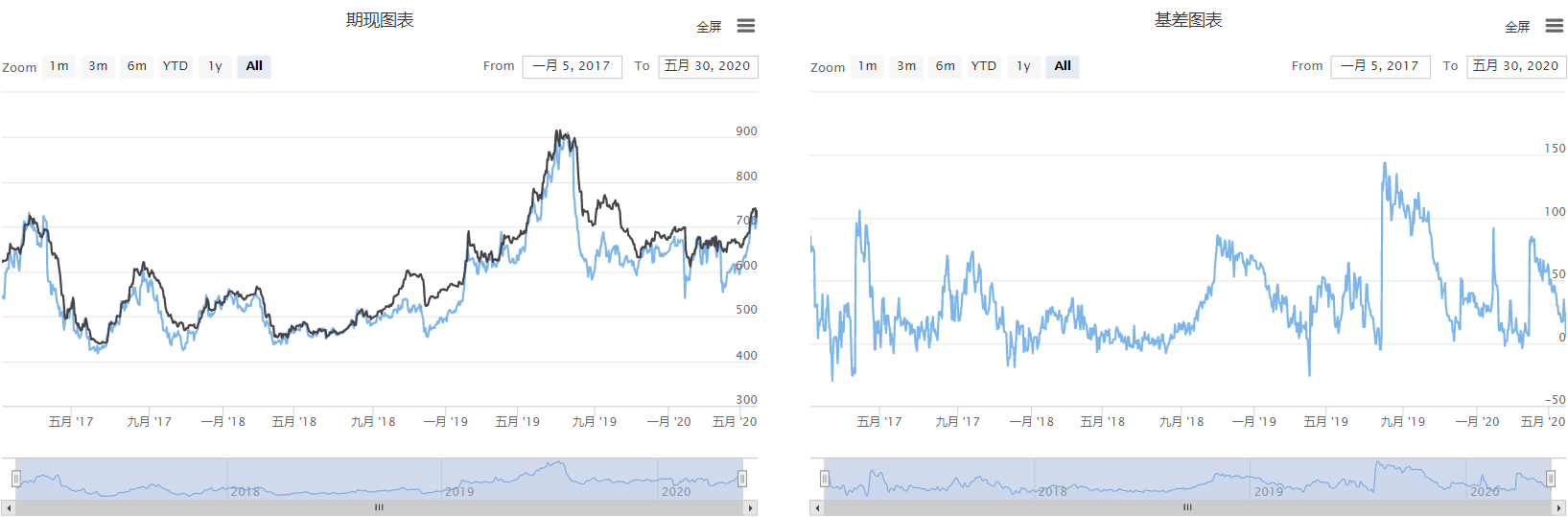

オンラインには多くの種類のスポットとスプレッドデータがあり,その多くは表の形で提示されており,明らかに市場を分析し判断するのに適していません. FMZ Quant トレーディングプラットフォーム (FMZ.COM) はスポットデータとスプレッドデータを含む内蔵商品先物基本データを持っています.各品種のスポットとスプレッド価格を得るために関数を呼び出すだけで,2016年から現在までの歴史的データをサポートします.

# Backtest configuration

'''backtest

start: 2020-06-01 00:00:00

end: 2020-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Strategy entry

def main():

while True:

ret = exchange.GetData("GDP") # Calling GDP data

Log(ret) # Print data

Sleep(1000 * 60 * 60 * 24 * 30)

返済結果

{

"Quarterly": "Q1 2006",

"GDP": {

"Absolute Value (100 million yuan)": 47078.9,

"YoY Growth": 0.125

},

"primary industry": {

"Absolute Value (100 million yuan)": 3012.7,

"YoY Growth": 0.044

},

"Tertiary Industry": {

"Absolute Value (100 million yuan)": 22647.4,

"YoY Growth": 0.131

},

"Secondary industry": {

"Absolute Value (100 million yuan)": 21418.7,

"YoY Growth": 0.131

}

}

スポット・スプレッド・チャートの実施

FMZプラットフォームを使用して,スポット価格とスプレッド価格をチャート形式で定量化し,実現します.まず,FMZウェブサイト (FMZ.COM) に登録してログインし,

ステップ1: 戦略の枠組みを書き出す

# Strategy main function

def onTick():

pass

# Strategy entrance

def main():

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

戦略の枠組みには2つの機能があります.main戦略の入り口であり,main取引前に,プログラムから開始されます.main繰り返して実行します. ループの動作は,onTick機能やonTick戦略の主要な機能は,主にコードを実行することです.

ステップ2:チャート関数を追加する

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# Spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "Spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Spread Price",

"data": [],

}]

}

chart = Chart([cfgA, cfgB]) # Create a chart object

# Strategy main function

def onTick():

chart.add(0, []) # draw chart

chart.add(1, []) # draw chart

chart.add(2, []) # draw chart

chart.update([cfgA, cfgB]) # update chart

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

この戦略では,合計2つのチャートが作成され,並列に配置されています.cfgA左側には,先物価格と即時価格を含む現在のチャートがあり,cfgB右側にはスプレッドチャートがあります. その後,FMZプラットフォームの組み込みPythonの線描画ライブラリを呼び,チャートオブジェクトを作成します. 最後に,チャート内のデータはリアルタイムで更新されます.onTick function.

ステップ3:データを取得

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest K line data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

フューチャー価格,スポット価格,スプレッド価格です. フューチャー価格を得ることは簡単です.SetContractTypeフューチャーシンボルに直接購読し,その後GetRecordsスポットとスプレッドの価格については,前に紹介した方法,GetDataタイムスタンプを含む辞書データを返します

図表表示

戦略コードをすべて取得

# fmz@b72930603791887d7452f25f23a13bde

'''backtest

start: 2017-01-01 00:00:00

end: 2020-06-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "spread Price",

"data": [],

}]

}

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

chart = Chart([cfgA, cfgB]) # Create a chart object

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest candlestick data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

Log('Future price:', futures_ts, futures_price)

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

Log('Spot price:', spot_ts, spot_price)

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

Log('spread price:', spread_ts, spread_price)

chart.add(0, [futures_ts, futures_price]) # draw chart

chart.add(1, [spot_ts, spot_price]) # draw chart

chart.add(2, [spread_ts, spread_price]) # draw chart

chart.update([cfgA, cfgB]) # update chart

Log('---------')

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

戦略はFMZのプラットフォーム (FMZ.COM) に掲載されており,下記のリンクをクリックして直接利用できます.

https://www.fmz.com/strategy/211941

終わり

アルビトラージは想像するほど複雑ではない.金融理論の知識があまり必要ないし,複雑な数学や統計モデルも必要ない.アルビトラージは,本質的に不合理な価格から合理的な収益まで利益を得ることである.市場の条件は毎年変化する.トレーダーは,歴史的なデータを現在にコピーするのではなく,現在のデータを組み合わせて価格のスプレッドが合理的かどうかを研究することが最善である.

- DEX取引所の定量実践 (2) -- ハイパーリキッドユーザーガイド

- DEX取引所の量化実践 (2) -- Hyperliquidの使用ガイド

- DEX取引所の定量実践 (1) -- dYdX v4 ユーザーガイド

- 暗号通貨におけるリード・レイグ・アービトラージへの導入 (3)

- DEX取引所の量化実践 ((1)-- dYdX v4 ユーザーガイド

- デジタル通貨におけるリード-ラグ套路の紹介 (3)

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (2)

- デジタル通貨におけるリード-ラグ套路の紹介 (2)

- FMZプラットフォームの外部信号受信に関する議論: 戦略におけるHttpサービス内蔵の信号受信のための完全なソリューション

- FMZプラットフォームの外部信号受信に関する探求:戦略内蔵Httpサービス信号受信の完全な方案

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (1)

- ロボットがメッセージを送信する際には,ノイルインターフェースを呼び出す.

- FMEX取引をロックする 最適の単位の最適化

- シンプル・ボラティリティ・EMV戦略

- Pythonの手順をパッケージ化するコストを削減します

- 偏差率 BIAS トレーディング戦略

- "pyfolio"ツールを使用してバックテスト資本曲線を評価する

- FMZ量化ミール (My) 言語 - インタフェースグラフ

- コモディティ・フューチャー・インターテンポラル・ボリンジャー・ヘッジ・ストラテジーの Python バージョン (研究目的のみ)

- "Tradingview"インジケーターを使用してFMZロボットとインタフェース

- FMZ 量化 マン語 (My) - マン語取引クラスデータベースのパラメータ

- 各トランザクションとK線バックテストの欠陥に基づく高周波バックテストシステム

- コモディティ・フューチャー間の時間間のヘッジ戦略の Python バージョン

- 仮想通貨先物取引の論理について

- Alpha101 の文法開発に基づいた強化分析ツール

- カスタムデータソースをバックテストする

- 筆付取引に基づく高周波回音システムとK線回音の欠陥

- FMZシミュレーションレベルバックテストメカニズムの説明

- Linux VPS に FMZ ドッカー をインストールしてアップグレードする最良の方法

- コモディティ・フューチャーズR-ブレイカー戦略

- デジタル通貨の先物取引の論理について考える