パイン言語を使用して半自動取引ツールを書く

作者: リン・ハーンFMZ~リディア, 作成日:2022-11-08 09:56:48, 更新日:2024-11-29 19:03:31

完全に自動化された取引のためのプログラムを書くトレーダーはますます増えているが,より大きなトレーダーグループは依然として手動トレーダーである.実際,手動主観的なトレーダーは,主観的な取引を支援するために小さなツールも書くことができます.例えば,時には良いエントリーポジションを見つけ,初期ポジションに固定ストップ損失とトラッキング利益を設定する計画を立てます.その後,後の市場モニタリングなどのよりエネルギー密集型事項を省いて,独自の確立されたストップ損失とトラッキング利益プランを正確にフォローし,プログラムがあなたのために市場モニタリングを行うようにしてください.手動取引を支援するために,損失を止めるためにストップ損失,勝利を導くためにトラッキング利益.

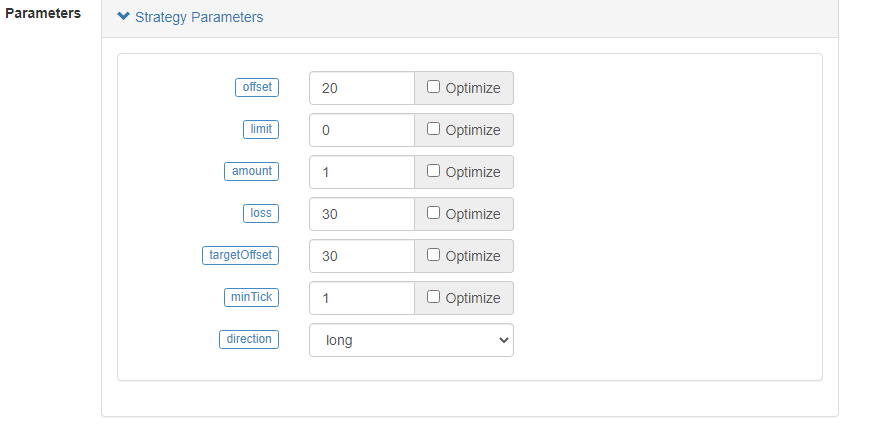

パラメータ設計

パイン言語を用いてこのような要件を設計する戦略は非常にシンプルである.要件に従って機能を達成するために,次のパラメータを設計する必要があります. 1.オフセット: 後ろのストップ・プロフィットが起動すると,オフセット距離は最高価格と最低価格をオフセットしてストップ・プロフィットラインを定義します. 2. 制限: 制御に使用されるパラメータ - A. 直接購入するための初期ベースポジション, B. 購入を待つための指定価格, C. 何もしない. 3. sum: ベースポジションを開く時に下注されたオーダーの金額. ストップ・ロストポイント 5. targetOffset: トレーリングストップ・プロフィートの引き金として開設価格を補正する価格差. 6.minTick: 価格変動の最小単位. 7. 方向: ベース位置を開く方向.

戦略設計

/*backtest

start: 2022-09-24 00:00:00

end: 2022-09-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

args: [["v_input_1",20],["v_input_2",0],["v_input_4",50],["v_input_5",20],["RunMode",1,358374],["ZPrecision",0,358374],["XPrecision",3,358374]]

*/

strategy("Tracking loss and profit stopping entrustment", overlay = true)

varip targetPrice = na

varip high_lowPrice = na

varip isTrade = false

varip isAlert = false

varip isAlertMinTick = false

varip isAlertFinished = false

varip offset = input(30, "offset", "Tracking stop loss and stop profit offset")

varip limit = input(-1, "limit", "Initial opening price: - 1 means no opening, 0 means immediate opening, and other specific values are price limits")

varip amount = input(1, "amount", "amount of opening positions")

varip loss = input(30, "loss", "stop loss")

varip targetOffset = input(30, "targetOffset", "trigger tracking profit and loss stop offset")

varip minTick = input(1, "minTick", "the minimum unit of price fluctuation")

tradeType = input.string("long", "direction", tooltip="order direction, long: go long, short: go short", options=["long", "short"])

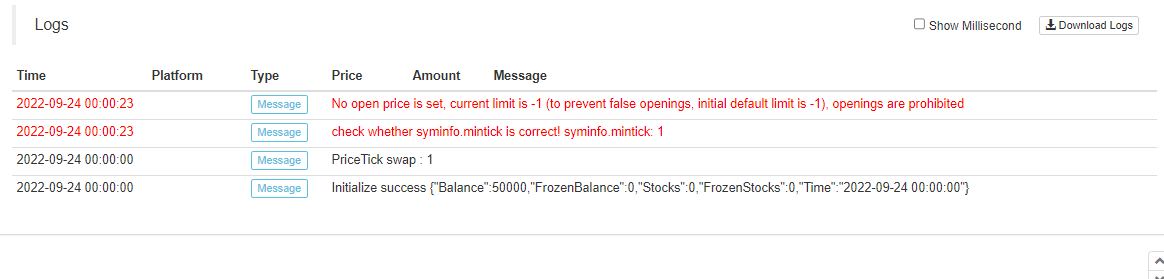

if not barstate.ishistory and not isAlertMinTick

runtime.log("check whether syminfo.mintick is correct! syminfo.mintick:", syminfo.mintick, "#FF0000")

if syminfo.mintick < minTick

runtime.error("system syminfo.mintick < minTick parameter", "#FF0000")

isAlertMinTick := true

if not barstate.ishistory and limit == -1 and not isAlert

runtime.log("No open price is set, current limit is -1 (to prevent false openings, initial default limit is -1), openings are prohibited", "#FF0000")

isAlert := true

if isTrade and strategy.position_size == 0 and not isAlertFinished

runtime.log("All order processes executed, position is 0", "#FF0000")

isAlertFinished := true

if not barstate.ishistory and not isTrade and limit != -1

if limit == 0

strategy.entry("open", tradeType == "long" ? strategy.long : strategy.short, amount)

else if limit > 0

strategy.entry("open", tradeType == "long" ? strategy.long : strategy.short, amount, limit=limit)

if tradeType == "long"

targetPrice := (limit == 0 ? close : limit) + targetOffset

else

targetPrice := (limit == 0 ? close : limit) - targetOffset

strategy.exit("exit", "open", amount, loss=loss, trail_price=targetPrice, trail_offset=offset)

runtime.log("The price per point is:", syminfo.mintick, ", current close:", close)

isTrade := true

if ((close > targetPrice and strategy.position_size > 0) or (close < targetPrice and strategy.position_size < 0)) and not barstate.ishistory

high_lowPrice := na(high_lowPrice) ? close : high_lowPrice

if strategy.position_size > 0

high_lowPrice := close > high_lowPrice ? close : high_lowPrice

else

high_lowPrice := close < high_lowPrice ? close : high_lowPrice

plot(targetPrice, "trail_price trigger line")

plot(strategy.position_size!=0 ? high_lowPrice : na, "current highest/lowest price")

plot(strategy.position_size!=0 ? (strategy.position_size > 0 ? high_lowPrice-syminfo.mintick*offset : high_lowPrice+syminfo.mintick*offset) : na, "moving stop loss trigger line")

戦略の設計は複雑ではありませんが,価格を常に監視する必要があるため,リアルタイム価格モデルとして設定する必要があります.

ストップ・ロスはポイント (minTick) で表現され,オフセットもポイント (minTick) で表現されていることに注意してください.ターゲットのオフセット後続ストップ・プロフィートトリガーラインのオフセットは価格距離 (例えば,距離のためにRMB30とする30に設定) で表現されます.minTickが1,30である場合,距離のためにRMB30を意味します.

この佣金戦略は,初期ベースポジションがロングになるだけでなく,初期ベースポジションがショートになるようにするように設計されています.その後,ストップ損失とトラッキング利益はショート方向で処理されます.

設計の実施を次のように示しましょう.

1. 戦略が実行されているとき,ベースポジションはすぐに開かれ,入力され,その後,ストップ損失と追跡ストップ利益はパラメータに従って設定されます.

戦略が実行されるとすぐにロングに設定され,金額は1に設定され,つまり戦略は1つの契約のポジションを開きます.

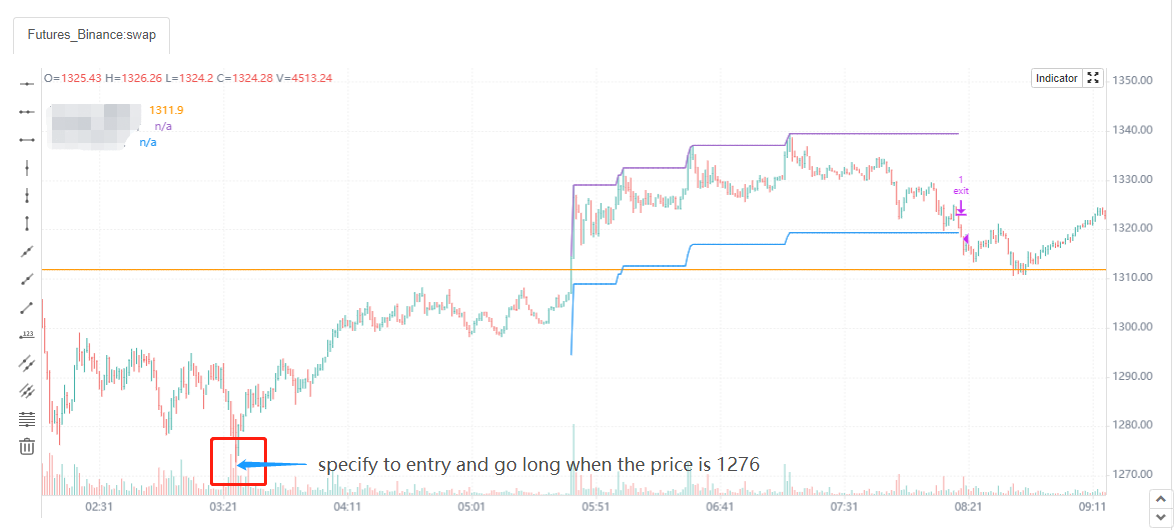

2. 制限パラメータを指定し,エントリー価格を指定する

他のパラメータ設定は変更されませんが,指定されたパラメータの制限値は: 1276

3. デフォルトの制限パラメータは -1,何も動作せず,偶然のポジション開設を防ぐ

終わり

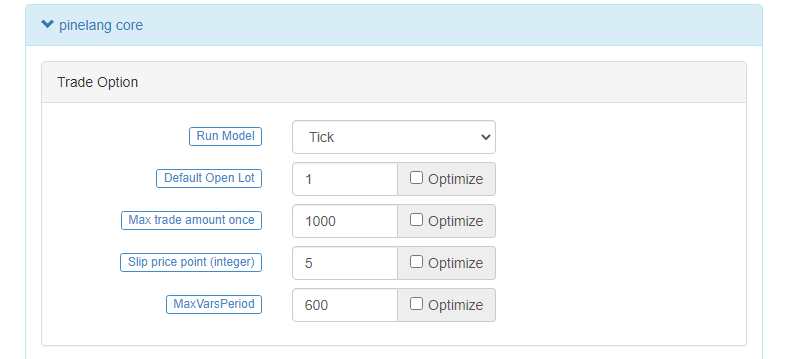

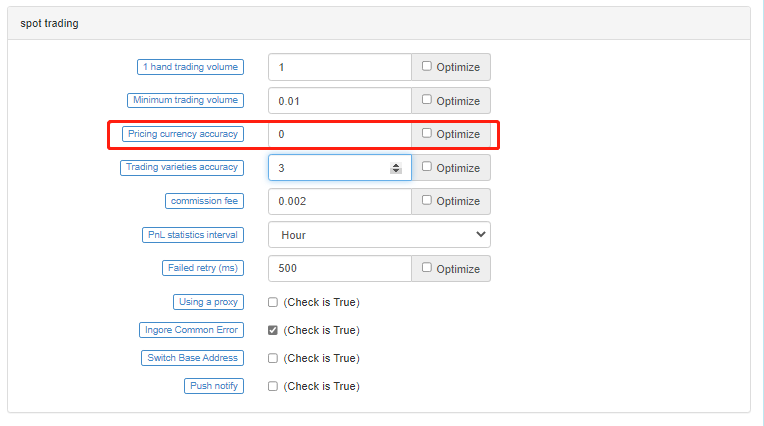

パイン言語戦略を使用する際には,minTickデータに特別な注意を払うことが重要です.システム内の価格minTickの正確な数はパラメータの"価格通貨精度"に関連しています.

パラメータ

OK,上記は,この半自動化佣金戦略の全体的なデザインです. 私はそれをリアルボット取引にも使用していますが. しかし,そのようなツールは,理解するためにあなたの独自の取引習慣に従って使用する必要があります. 特定の修正,最適化はあなた自身で行うことができます. ここで戦略コードは,公共の共有,交換学習設計と論理のためのみです.

パイン言語は使いやすくて,使いやすくて,学習が簡単です.複雑なプログラミングを心配することなく,必要なツールを迅速に設計し,FMZ定量取引プラットフォームで定量取引を容易にするのにパイン言語を使用できます.

- DEX取引所の定量実践 (2) -- ハイパーリキッドユーザーガイド

- DEX取引所の量化実践 (2) -- Hyperliquidの使用ガイド

- DEX取引所の定量実践 (1) -- dYdX v4 ユーザーガイド

- 暗号通貨におけるリード・レイグ・アービトラージへの導入 (3)

- DEX取引所の量化実践 ((1)-- dYdX v4 ユーザーガイド

- デジタル通貨におけるリード-ラグ套路の紹介 (3)

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (2)

- デジタル通貨におけるリード-ラグ套路の紹介 (2)

- FMZプラットフォームの外部信号受信に関する議論: 戦略におけるHttpサービス内蔵の信号受信のための完全なソリューション

- FMZプラットフォームの外部信号受信に関する探求:戦略内蔵Httpサービス信号受信の完全な方案

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (1)

- メーカースポットと先物ヘジング戦略設計に関する研究と例

- SQLite で FMZ の量的なデータベースを構築する

- 戦略レンタルコードメタデータを使用して,レンタルされた戦略に異なるバージョンデータを割り当てる方法

- ビナンス永続資金調達の利息仲裁 (現在のブルマーケット年収100%)

- デジタル通貨先物 双 EMA ターニングポイント戦略 (チュートリアル)

- デジタル通貨スポットの新株戦略 (チュートリアル)

- 60行のコードでアイデアを実現する - 契約の下部漁業戦略

- デジタル通貨スポット多種性ダブルEMA戦略 (チュートリアル)

- FMZ Quant (2) をベースにした注文同期管理システムの設計

- デジタル通貨先物多種 ATR戦略 (チュートリアル)

- LeeksReaperのマジック・チェンジから 高周波戦略デザインを探索する

- リークスリーパー戦略分析 (2)

- YouTubeベテランの"マジック・ダブル・EMA戦略"

- フィッシャー指標のJavaScript言語の実装とFMZの描画

- dYdX 戦略設計の例

- FMZ Quant をベースにした注文同期管理システムの設計 (1)

- リークスリーパー戦略分析 (1)

- デリビット オプション デルタ ダイナミック・ヘッジ戦略

- 資金調達の戦略の最近の状況と推奨された運用

- 2021年のデジタル通貨市場の見直しと最もシンプルな10倍戦略の見逃し