FMZ Quant プラットフォームでの温度計戦略の実践と適用

作者: リン・ハーンFMZ~リディア, 作成日:2023-01-19 09:22:10, 更新日:2023-09-20 09:25:20

FMZ Quant プラットフォームでの温度計戦略の実践と適用

なぜ恒温器と呼ばれるのか.我々は,市場変動とトレンドパターンの両方でシフトと取引に適応する能力に応じてシステムを命名した.このシステムは,特定の市場領域における特定のシステムの成功の観察から派生した.このシステムは,市場の両方のパターンを完全に利用するために二重性のある戦略を作成することができます.

まず,市場パターンを決定する機能を作成します. この機能の出力に応じて,温度調節器はフォローモードから短期スイングモードに切り替えます.

トレンドトラッキングモードは,ボリンジャー帯のトレンドトラッキングメカニズムに似ている.短期スウィングシステムはパターン認識を含むオープンブレークスルーである.この機能は,市場の移動距離と実際の距離を比較する.

Abs (終了価格 - 終了価格[29])/ ((最高価格(30) - 最低価格 (最低価格,30日) * 100

この関数は 0 から 100 の間の値を生成する.値が高くなるほど,現在の市場は混雑が少なくなる.関数によって返される値は 20 未満である場合,システムは短期スイングモードに入ります.

基本的には,市場のほとんどはスイング動きを示しており,システムは変動を捉え,そこから小さな利益を得ようとします. 恒温台は,小さな市場インパルスで購入/販売することでこの壮大な業績を達成しようとします. 変動が十分に大きい場合は,システムはモードを切り替えます.

短期変動の深層分析を通じて,時折購入は販売よりも優れている,そしてその逆のことも発見する.この時点で,それは単純な視覚モードで決定することができます.今日の閉店価格が昨日の高点,低点,閉店価格 (また,日のキーポイントとしても知られています) より高い場合,我々は明日市場の動きが下落傾向にあると考えます.しかし,今日の閉店価格が昨日の高点,低点,平均閉店価格よりも低い場合,今日の市場は上昇傾向にある可能性があります.これらの時期は,購入と販売が容易な価格として分類します.

FMZ Quant プラットフォームでは,サーモスタット戦略は非常に人気のある戦略です.ユーザーは,戦略のパフォーマンスを向上させるために,自分のニーズに応じて追加の取引論理を追加することができます.以下は,FMZ Quant プラットフォーム上のサーモスタット戦略の典型的なフレームワークです:

メインチャート: 上回線式:TOP^^MAC+N_TMPTMP;//ボリンガー・チャネル上回線 ダウントラック式: BTTOM^^MAC-N_TMPTMP;//ボリンガー・チャネルダウントラック

サブチャート: CMI公式: CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100;//0〜100の値が大きいほど,トレンドが強くなる.CMI <20は変動モードであり,CMI >20はトレンドである.

コード (MyLanguage):

MAC:=MA(CLOSE,N);

TMP:=STD(CLOSE,N);

TOP^^MAC+N_TMP*TMP; // Bollinger channel upper track

BOTTOM^^MAC-N_TMP*TMP; // Bollinger channel down track

BBOLL:=C>MAC;

SBOLL:=C<MAC;

N_CMI:=30;

CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; // The greater the value of 0-100 is, the stronger the trend will be. CMI < 20 is volatility mode, CMI >20 is the trend.

N_KD:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N_KD))/(HHV(HIGH,N_KD)-LLV(LOW,N_KD))*100; // The difference between the closing price and the lowest value of N period is made, the difference between the highest value of N period and the lowest value of N period is made, and the ratio between the two differences is made.

K:=SMA(RSV,M1,1); // Moving average of RSV

D:=SMA(K,M2,1); // Moving average of K

MIND:=30;

BKD:=K>D AND D<MIND;

SKD:=K<D AND D>100-MIND;

// Oscillation mode

BUYPK1:=CMI < 20 AND BKD; // Oscillating long position, buy close

SELLPK1:=CMI < 20 AND SKD; // Oscillating short position, sell close

// Handling of original oscillating positions in trend mode

SELLY1:=REF(CMI,BARSBK) < 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND K<D; // Oscillation long position stop-profit

BUYY1:=REF(CMI,BARSSK) < 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND K>D; // Oscillation short position stop-profit

// Trend mode

BUYPK2:=CMI >= 20 AND C > TOP; // Trend long position, buy close

SELLPK2:=CMI >= 20 AND C < BOTTOM; // Trend short position, sell close

// Handling of original oscillating positions in trend mode

SELLY2:=REF(CMI,BARSBK) >= 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND SBOLL;// Trend long position stop-profit

BUYY2:=REF(CMI,BARSSK) >= 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND BBOLL;// Trend short position stop-profit

SELLS2:=REF(CMI,BARSBK) >= 20 AND C<BKPRICE*(1-0.01*STOPLOSS) AND SBOLL;// Trend long position stop-loss

BUYS2:=REF(CMI,BARSSK) >= 20 AND C>SKPRICE*(1+0.01*STOPLOSS) AND BBOLL;// Trend short position stop-loss

IF BARPOS>N THEN BEGIN

BUYPK1,BPK;

SELLPK1,SPK;

BUYPK2,BPK;

SELLPK2,SPK;

END

BUYY1,BP(SKVOL);

BUYY2,BP(SKVOL);

BUYS2,BP(SKVOL);

SELLY1,SP(BKVOL);

SELLY2,SP(BKVOL);

SELLS2,SP(BKVOL);

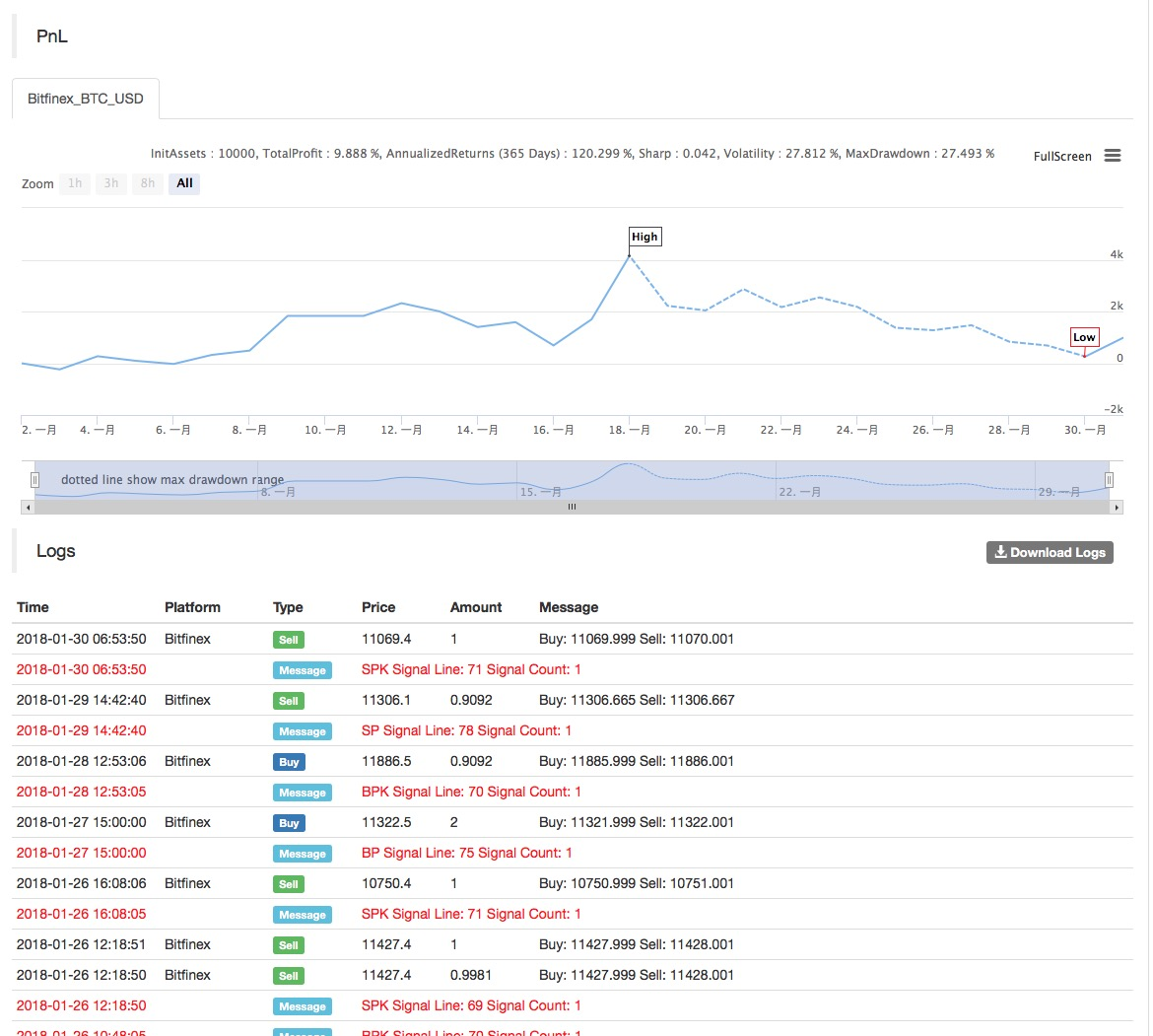

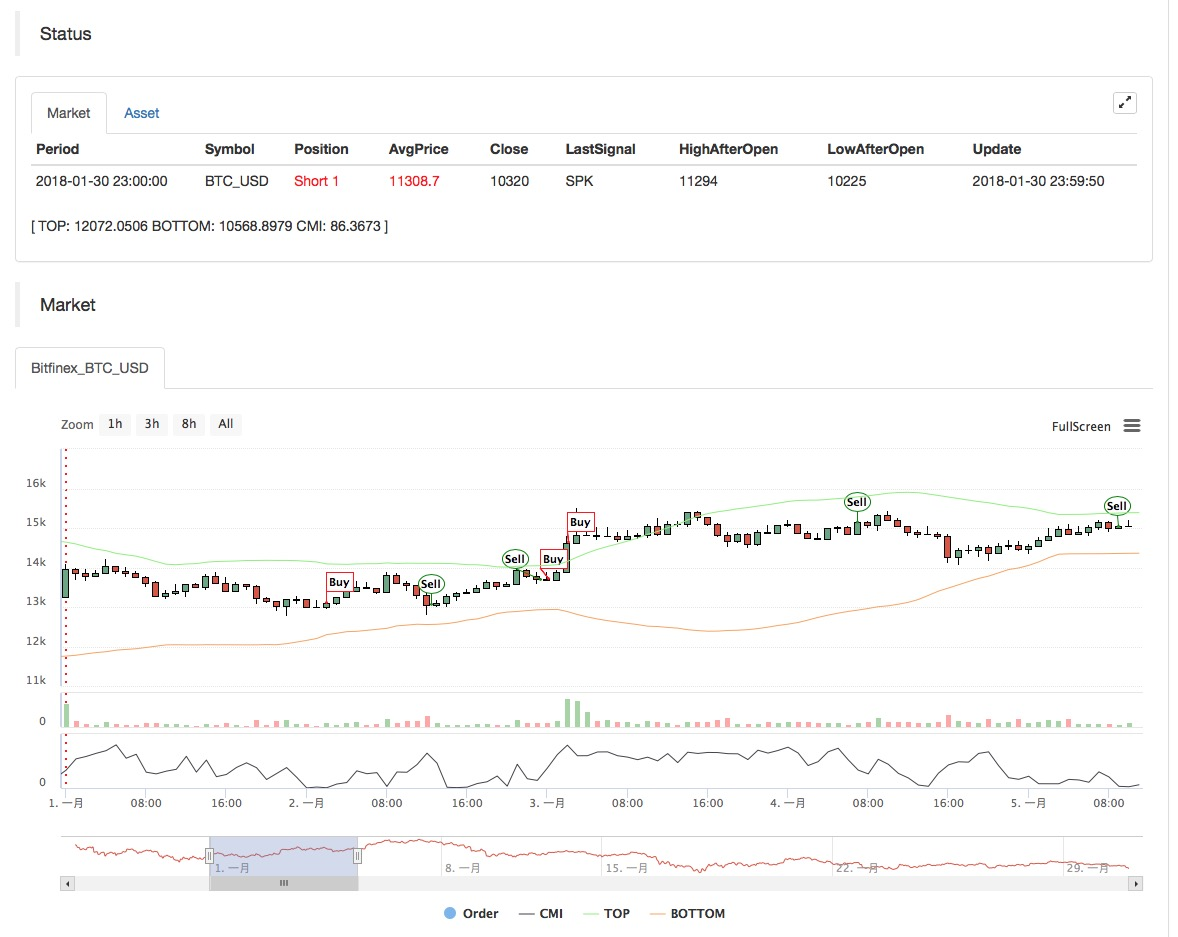

戦略のバックテストの結果は以下のとおりです.

詳細については,以下を参照してください.https://www.fmz.com/strategy/129086.

- DEX取引所の定量実践 (2) -- ハイパーリキッドユーザーガイド

- DEX取引所の量化実践 (2) -- Hyperliquidの使用ガイド

- DEX取引所の定量実践 (1) -- dYdX v4 ユーザーガイド

- 暗号通貨におけるリード・レイグ・アービトラージへの導入 (3)

- DEX取引所の量化実践 ((1)-- dYdX v4 ユーザーガイド

- デジタル通貨におけるリード-ラグ套路の紹介 (3)

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (2)

- デジタル通貨におけるリード-ラグ套路の紹介 (2)

- FMZプラットフォームの外部信号受信に関する議論: 戦略におけるHttpサービス内蔵の信号受信のための完全なソリューション

- FMZプラットフォームの外部信号受信に関する探求:戦略内蔵Httpサービス信号受信の完全な方案

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (1)

- 生き残る秘訣: 19 人の専門家 が デジタル 通貨 取引 に 関する 助言 を 語る

- 定量戦略の同時実行を実装するためにJavaScriptを使用します - Go関数をカプセル化します

- デジタル通貨における"シャノン・デモン"の応用

- エレガントな簡潔さ! 200行コードでFMZでUniswap V3にアクセス

- ストップ損失モデルの原則と作成

- マジコンはアルゴリズム取引を公開 FMZ Quantプラットフォームのマーケットメーカーの戦略

- 定量取引における3つの潜在的なモデル

- Pivot Point Intraday Trading System (ピボットポイント・イントラデイ・トレーディングシステム)

- デジタル通貨量的な取引の初心者向けの6つのシンプルな戦略と実践

- 平均の真の範囲の戦略枠組み

- 商品先物とデジタル通貨をサポートするボックス理論に基づく取引戦略

- 価格に基づく相対強度量的な取引戦略

- 取引量重量指数を用いた定量的な取引戦略

- FMZ Quant トレーディング プラットフォームにおける PBX トレーディング 戦略の実施と適用

- 遅れた共有: 2014年に毎日5%のリターンを持つビットコイン高周波ロボット

- ニューラルネットワークとデジタル通貨量的な取引シリーズ (2) - 密集的な学習とトレーニング ビットコイン取引戦略

- ニューラルネットワークとデジタル通貨量的な取引シリーズ (1) - LSTMはビットコイン価格を予測

- SMAとRSI相対強度指数の組み合わせ戦略の適用

- CTA戦略とFMZ Quantプラットフォームの標準クラスライブラリの開発

- Python での価格動向分析による定量的な取引戦略