ダイナミックトレンドフォロー反転戦略

概要

ダイナミックトレンドトラッキング逆転戦略は,JD Sequential指標に基づく短期的量化取引戦略である.この戦略は,価格の高点と低点をリアルタイムで追跡し,現在のトレンドの方向と強さを判断し,市場逆転点を効率的に捕捉し,入場と退出のタイミングを設定する.従来のJD Sequential戦略と比較して,この戦略は,次のように改善されています.

- 高点と低点でトレンドを判断し,閉盤ではなく,価格の変化をより早く捉えることができます.

- 計数器の最大数は9ではなく7で,取引信号をより早く生成できる.

- サポートレジスタンスラインと5カウントの反転が止損のオプションとして追加されました.

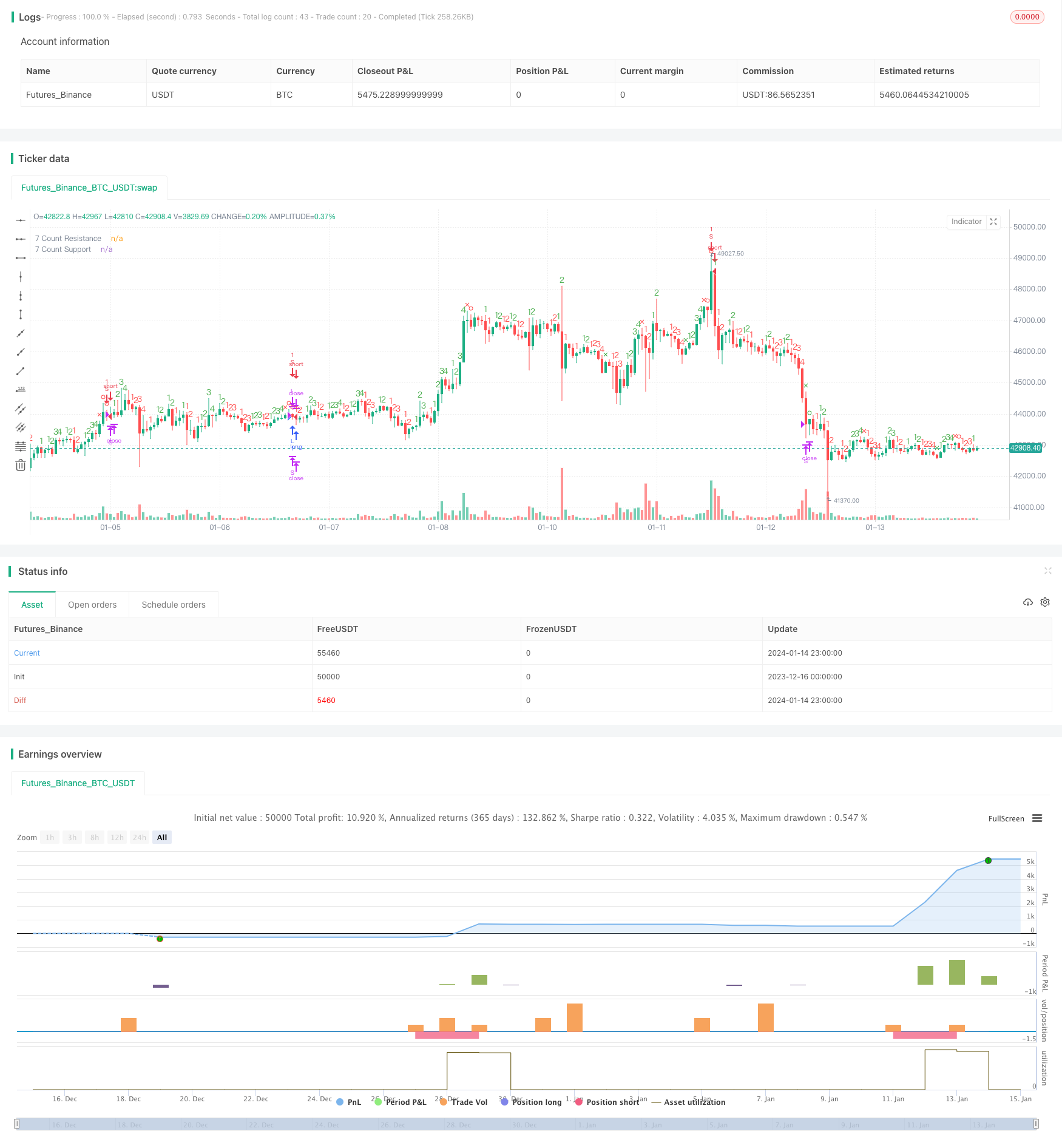

この策略は,5分,15分といった短い時間周期で用いられ,短期的な価格変動と反転の機会を効果的に捉えることができます.

戦略原則

ダイナミックなトレンドを追跡する反転戦略の核心的な論理は,JDシーケンス指数に基づいています.この指数は,現在の周期と前2回の高点と低点を比較して,価格が連続してより高い高点またはより低い低点を作っているかどうかを判断し,1-7のシーケンス数を与えます.当計が7に累積すると取引が生じます.

具体的には,以下のような変数が定義されています.

- sp_up:高点価格が前回の第2サイクル高点価格を超えたとき true

- sp_dn: 低点価格が前期2回目低点価格より低いとき true

- sp_ct:現在のカウントを記録し,sp_upまたはsp_dnがtrueなら+1カウント,最大7

- sp_com:数値が7になったとき true

- sp_usr: 7とsp_up時の中値で,上昇抵抗として

- sp_dsr: 7とsp_dn時の中値で,下行サポートとして

取引シグナルが生成される論理は次のとおりです.

- 長いポジションの信号:sp_comはtrueでsp_dnはtrueで,カウントが完了し,下落傾向にあることを示す

- ショートポジションシグナル:sp_comはtrueでsp_upはtrueで,カウントが完了し,上昇傾向にあることを示します

ストップダストの論理は

- 長期ストップ:カウントが5に逆転する ((sp_upはtrue) または価格がsp_usrに上昇する

- ショートストップ: 5 ((sp_dnはtrue) にカウントを反転させるか,sp_dsrを下回る

この戦略は,リアルタイムの高低点を用いてトレンドの方向と強さを判断し,カウンターで入場時間を計測し,短期的な反転の機会を効果的に捉えることができる.同時に,リスクを管理するためにストップラインを設定する.

優位分析

JD Sequentialの従来の戦略と比較して,動的トレンド追跡逆転戦略は以下の利点があります.

- より速いシグナル生成.高低点比較を使用すると,閉盘価格よりも早くトレンドを捕捉することができ,7カウントは9カウントよりも早くシグナル生成することができる.

- 止損メカニズムの増強。5カウントの反転と抵抗止損のサポートを加えることで,リスクをより良くコントロールできる。

- 柔軟な設定. ストップと部分カウントの表示を選択できます.

- 短線に適している。高周波信号は適切な止損配合で,特に短線時間周期に適している。

この戦略の主な優点は,迅速な対応で,短期的な突発事件によって引き起こされる大幅な変動を効果的に捕捉できる点である.また,完全の手動取引と比較して,アルゴリズム信号生成とストップロスは,トレーダーの感情的な影響を軽減し,その結果,安定性を高めることができる.

リスク分析

ダイナミックなトレンドを追跡する逆転策には,いくつかのリスクがあります.

- 高周波取引は取引コストを増加させる.高周波取引は手数料やスライドポイントコストを増加させる.

- 誤ったシグナルが生じやすい.不安定な市場では,高低点の比較が頻繁に取引シグナルを誘発し,簡単に套用される.

- 止損は過激である。ハード止損は容易に秒出され,タイムリーに移位止損を考慮することができる。

上記のリスクを低減するために,以下の点で最適化することができます.

- 持仓規模を調整し,単一取引の占拠額を減らす.

- 取引を停止し,取引を無効にする.

- 移動ストップまたは区間突破ストップを使用し,被套の確率を減らす.

戦略最適化の方向性

ダイナミックトレンドトラッキングの逆転戦略は,以下のような主要方向性で,多くの改善の余地があります.

多時間周期のポーチ。より高い時間周期で主動トレンドの方向を決定し,主動トレンドとの対抗取引を避ける。

他の指標と組み合わせます.波動率指標,交付量指標などと組み合わせて信号の質を向上させることができます.

機械学習フィルター. 機械学習アルゴリズムを使用して取引シグナルの補助判断を行い,誤った取引を減らす.

パラメータ最適化. 計数周期数,取引期間,保有比率などのパラメータを最適化して,異なる市場条件に合わせることができる.

リスク管理の強化 移動停止,ポジションコントロールなどのより豊富なリスク管理手段を追加し,リスクをさらに制限する

回測累積データ。回測サンプル量と時間範囲を拡大し,テストパラメータの安定性。

要約する

ダイナミックトレンド追跡逆転戦略は,トレンドの方向と強さをリアルタイムで比較して判断し,JD Sequential指標の7カウントルールを用いて取引信号を生成し,短期的な逆転機会を高頻度で捉える.従来のJD戦略と比較して,この戦略は,高低点判断,カウントサイクルを短縮し,ストップダスの仕組みを追加するなどの改善を行い,よりタイムリーな取引信号を得ることができます.

この戦略の主な優点は,迅速な応答で,短線捕捉反転に適していることであり,同時に,取引頻度,損失の激化などのリスクもある.将来の最適化の方向は,パラメータ調整,風力制御機構の強化,複数の時間周期の組み合わせなどである.継続的な最適化と代によって,この戦略は,短期的な反転信号を高効率に捕捉する強力なツールになる可能性がある.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//

// Difference vs. TD Sequential: faster trade exits and a unique entry. Made for low timeframes.

// - Highs or lows are compared instead of close.

// - Mirrors only the Setup aspect of TD Sequential (1-9, not to 13)

// - Count maxes out at 7 instead of 9. Also part of the joke if I'm going to be honest here

// v1 - Release - Made as a strategy, 7 count

// . S/R on 7 count

// .. Entry on 7 count

// ... Exit on 5 count or S/R cross

//@version=3

title = "JD Aggressive Sequential Setup"

vers = " 1.0 [NeoButane]"

total = title + vers

strategy(total, total, 1, 0)

xx = input(true, "Include S/R Crosses Into Stop Loss")

show_sp = input(true, "Show Count 1-4")

sp_ct = 0

inc_sp(x) => nz(x) == 7 ? 1 : nz(x) + 1

sp_up = high > high[2]

sp_dn = low < low[2]

sp_col = sp_up ? green : red

sp_comCol = sp_up ? red : green

sp_ct := sp_up ? (nz(sp_up[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : sp_dn ? (nz(sp_dn[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : na

sp_com = sp_ct == 7

sp_sr = valuewhen(sp_ct == 5, close, 0)

sp_usr = valuewhen(sp_ct == 7 and sp_up, sma(hlc3, 2), 0)

sp_usr := sp_usr <= sp_usr[1] * 1.0042 and sp_usr >= sp_usr[1] * 0.9958 ? sp_usr[1] : sp_usr

sp_dsr = valuewhen(sp_ct == 7 and sp_dn, sma(hlc3, 2), 0)

sp_dsr := sp_dsr <= sp_dsr[1] * 1.0042 and sp_dsr >= sp_dsr[1] * 0.9958 ? sp_dsr[1] : sp_dsr

locc = location.abovebar

plotchar(show_sp and sp_ct == 1, 'Setup: 1', '1', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 2, 'Setup: 2', '2', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 3, 'Setup: 3', '3', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 4, 'Setup: 4', '4', locc, sp_col, editable=false)

plotshape(sp_ct == 5, 'Setup: 5', shape.xcross, locc, sp_comCol, 0, 0, '5', sp_col)

plotshape(sp_ct == 6, 'Setup: 6', shape.circle, locc, sp_comCol, 0, 0, '6', sp_col)

plotshape(sp_ct == 7, 'Setup: 7', shape.circle, locc, sp_comCol, 0, 0, '7', sp_col)

// plot(sp_sr, "5 Count Support/Resistance", gray, 2, 6)

plot(sp_usr, "7 Count Resistance", maroon, 2, 6)

plot(sp_dsr, "7 Count Support", green, 2, 6)

long = (sp_com and sp_dn)

short = (sp_com and sp_up)

sl_l = xx ? crossunder(close, sp_dsr) or (sp_ct == 5 and sp_up) or short : (sp_ct == 5 and sp_up) or short

sl_s = xx ? crossover(close, sp_usr) or (sp_ct == 5 and sp_dn) or long : (sp_ct == 5 and sp_dn) or long

strategy.entry('L', 1, when = long)

strategy.close('L', when = sl_l)

strategy.entry('S', 0, when = short)

strategy.close('S', when = sl_s)