価格動向と量に基づく戦略をフォローする傾向

作者: リン・ハーンチャオチャン,日付: 2024-01-16 17:34:04タグ:

概要

この戦略は,主に単純な移動平均値と取引量の組み合わせを使用して,市場の傾向の方向性を決定します.市場傾向が比較的強いときに適切なエントリーと出口点を特定しようとします. 定量戦略に従う傾向のカテゴリーに属します.

戦略の論理

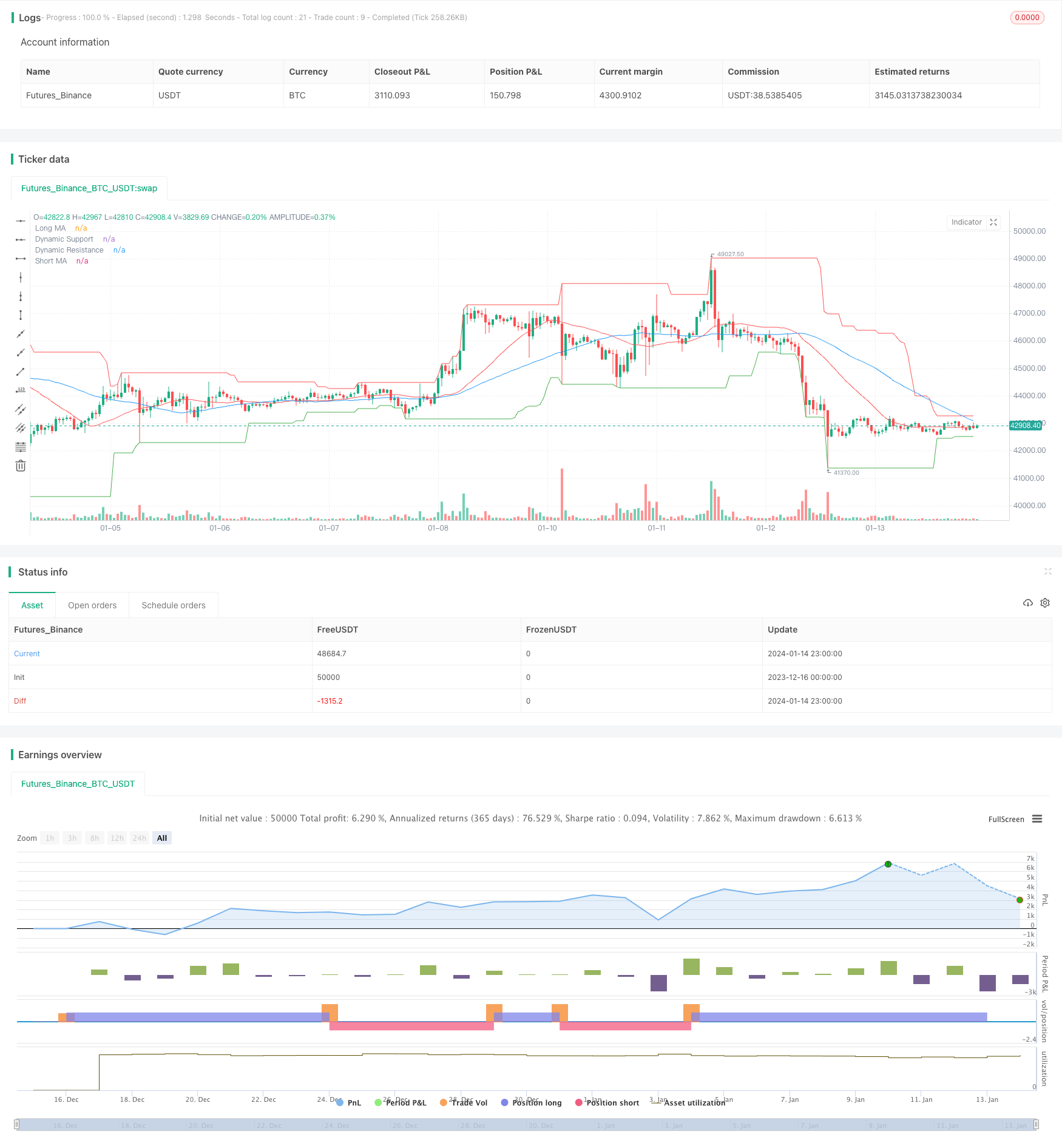

この戦略は,異なる期間の2つの単純な移動平均値を採用して市場傾向を決定する.より短い期間の移動平均値は価格変動傾向をより迅速に捉えることができ,より長い期間の移動平均値はノイズをフィルタリングするのに役立ちます.より短い期間のMAがより長い期間のMAを横切ったときに購入信号が生成され,上昇傾向の開始を示します.より短いMAがより長いMAを下回る傾向の開始を示します.

さらに,この戦略にはトレンドシグナルを確認するための取引量指標も含まれています.有効な買いと売却シグナルは,取引量が特定の期間の平均値よりも高くなる場合にのみ起動し,それによって潜在的な誤ったブレイクをフィルタリングします.

ポジションに入ると,戦略は適切なエントリーポイントを選択するために動的なサポート/レジスタンスレベルも考慮する.価格はサポートレベルを超える場合にのみ購入し,価格はレジスタンスレベル以下である場合にのみ販売する.これはレンジバインド市場のウィプソーのリスクを一定程度軽減するのに役立ちます.

利点

この戦略には以下の顕著な利点があります.

-

シグナルルールはシンプルで明快で 簡単に理解し パラメータを調整し 量子取引の初心者にも適しています

-

価格動向とボリューム分析を組み合わせて 市場の動向を把握し 誤ったブレイクをフィルタリングします

-

動的サポート/レジスタンスレベルを使用して,有利なエントリータイミングを選択し,鞭打ちされるリスクを軽減します.

-

バックテストデータも豊富で パラメータは複数の最適化を経て 比較的安定したライブパフォーマンスを得ています

リスク

この戦略には,主に次の側面において,いくつかの潜在的なリスクがあります.

-

戦略に従う傾向として,範囲限定市場では一貫した損失を被る可能性があります.

-

シンプル・ムービング・メアリーは価格変動にゆっくり反応し,迅速な逆転を及ばない.

-

動的サポート/レジスタンスのレベルを決定する際に,誤ったブレイクリスクを完全に回避できないため,一定の遅れがある可能性があります.

-

最適化には過剰なフィットメントの危険性があります.ライブパフォーマンスがバックテスト結果から一定の程度に逸脱する可能性があります.

上記のリスクは以下によって軽減できます.

- トレンドと逆転指標を組み合わせる 入国/退出規則の改善

- マシン学習を通じて パラメータを継続的に最適化して 戦略をより堅牢にする

- ストップ・ロスを単一の取引損失の額に追加します.

オプティマイゼーションの方向性

この戦略の改善にはまだ大きな余地があります.

-

移動平均の種類を試してみてください 例えば指数的なMA,KAMA

-

容積の多次元分析を行う.例えば,高潮容量,収縮.

-

機械学習を用いてパラメータの自動調整/更新を有効にする.

-

損失を削減し,市場を順位に合わせて ポジションを順位に変えるために 逆転指標を追加します.

-

基本データを含めて,個々の株のフェアバリューを決定する.

-

基準値特有のパラメータセットとバックテストワークフローの設計

結論

概要すると,これは一般的な適用性のある典型的なトレンドフォロー戦略テンプレートです.価格アクション,ボリュームおよび他の次元を合成してノイズを効果的にフィルターします. しかし,トレンドフォロー戦略として,依然として体系的なリスクを持ち,信頼性のあるライブ取引を行う前に継続的な改善と最適化が必要です.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("PVSRA Strategy", overlay=true)

// Price Action

shortMaPeriod = input(50, "Short MA Period")

longMaPeriod = input(25, "Long MA Period")

shortMa = sma(close, shortMaPeriod) // Simple Moving Average for short period

longMa = sma(close, longMaPeriod) // Simple Moving Average for long period

// Volume Analysis

volMaPeriod = input(25, "Volume MA Period")

volMa = sma(volume, volMaPeriod) // Simple Moving Average for volume

// Support and Resistance

support = lowest(low, 30)

resistance = highest(high, 30)

// Entry Conditions

longCondition = crossover(shortMa, longMa) and (volume > volMa) and (close > support)

shortCondition = crossunder(shortMa, longMa) and (volume > volMa) and (close < resistance)

// Plotting

plot(shortMa, color=color.blue, title="Short MA")

plot(longMa, color=color.red, title="Long MA")

plot(support, color=color.green, title="Dynamic Support")

plot(resistance, color=color.red, title="Dynamic Resistance")

// Entering and Exiting Positions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

- MA ターニングポイント 長期・短期戦略

- RSI ターゲットとストップ損失追跡戦略

- RSI指標に基づく短期取引戦略

- 移動平均値と超トレンド追跡ストップ損失戦略

- 線形回帰チャネル戦略

- 双 EMA と バンドパスフィルター を ベース に する 組み合わせ 取引 戦略

- トレンドトラッキング トレイリングストップ戦略

- 重要な逆転バックテスト戦略

- トライアングラー移動平均のクロスオーバー取引戦略

- 移動平均値に基づく定量的な取引戦略

- イチモク・キンコ・ヒョウ 脱出戦略

- ADXモメンタムトレンド戦略

- 123 逆転点とピボットポイントの組み合わせ戦略

- 移動平均値とストカスティックRSIの組み合わせの取引戦略

- 動的トレンド追跡逆転戦略

- 日々のDCA戦略とEMAの接触

- トレンド強度 バース戦略の確認

- 超トレンド 双動平均戦略

- WaveTrend と DER に 基づく スウィング トレーディング 戦略

- ハル・フィッシャー 適応型 インテリジェント 多要素戦略