トライアングラー移動平均のクロスオーバー取引戦略

作者: リン・ハーンチャオチャン, 日付: 2024-01-16 18:18:02タグ:

概要

トライアングラー・ムービング・アベア (TMA) クロスオーバー・トレード戦略は,典型的な技術分析戦略である.トレンドを把握し,低リスク取引を実施するために,異なる時間長さの3つの移動平均線を使用する.短期移動平均が中期移動平均を上向きに越え,中期移動平均が長期移動平均を上回ると,購入信号が生成される.短期移動平均が中期移動平均を下向きに越え,中期移動平均が長期移動平均を下向きに越え,売却信号が生成される.

戦略の論理

TMA戦略は,トレンド方向を決定するために主に3つの移動平均線に依存する.短期移動平均は価格変化に敏感に反応し,中期移動平均はトレンドのより明確な判断を提供します.長期移動平均は市場のノイズをフィルタリングし,長期的なトレンド方向を決定します.

短期移動平均が中期移動平均を上向きに横切ると,価格は上向きに突破し始めたことを示します.この時点で,中期移動平均が長期移動平均を上回る場合は,現在の市場は上昇傾向にあることを意味します.したがって,ここで購入信号が生成されます.

短期移動平均値が中期移動平均値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値を下回る値

この戦略は,ストップ・ロストとテイク・プロフィートラインも設定します.取引に入ると,ストップ・ロストとテイク・プロフィートの価格はパーセント設定に基づいて計算されます.価格がいずれかのラインに触れた場合,ポジションは閉鎖されます.

利点分析

- 判断 の 精度 を 向上 さ せる ため に 3 つの 移動 平均 を 組み合わせ て 使用 する

- ストップ・ロストとテイク・プロフィートを設定し,取引リスクを効果的に制御する

- 異なる製品に適した調整可能な移動平均パラメータ

- 移動平均の種類,多様化された戦略の種類のための7つのオプション

リスク分析と解決策

-

3つのMAsが統合しているときに誤った信号

解決法:誤った信号を避けるために,MAパラメータを適切に調整する

-

過剰なストップ・ロスト/テイク・プロフィートの割合

解決法: 微調整する割合. 大きすぎたり小さすぎたりすることはできません.

-

パラメータの設定が不適切で,取引数が多すぎたり少すぎたりする

解決法: 最適値を見つけるために異なるパラメータの組み合わせをテストする

オプティマイゼーションの方向性

TMA戦略は,次の側面から最適化することができます:

-

最適な方法を見つけるために,異なるタイプと長さの組み合わせをテスト

最適な結果を得るため,異なるMA長度またはタイプ組み合わせを試験する.

-

信号フィルターとして他の技術指標を追加

多要素検証のためのKDJ,MACDなどの指標を追加

-

製品特性に基づいてパラメータを選択する

揮発性製品におけるMAP期間を短縮する.安定性製品におけるMAP期間を延長する.

-

最適なパラメータを見つけるために機械学習を利用する

オートパラメータを掃討して,迅速に最適な位置を特定

結論

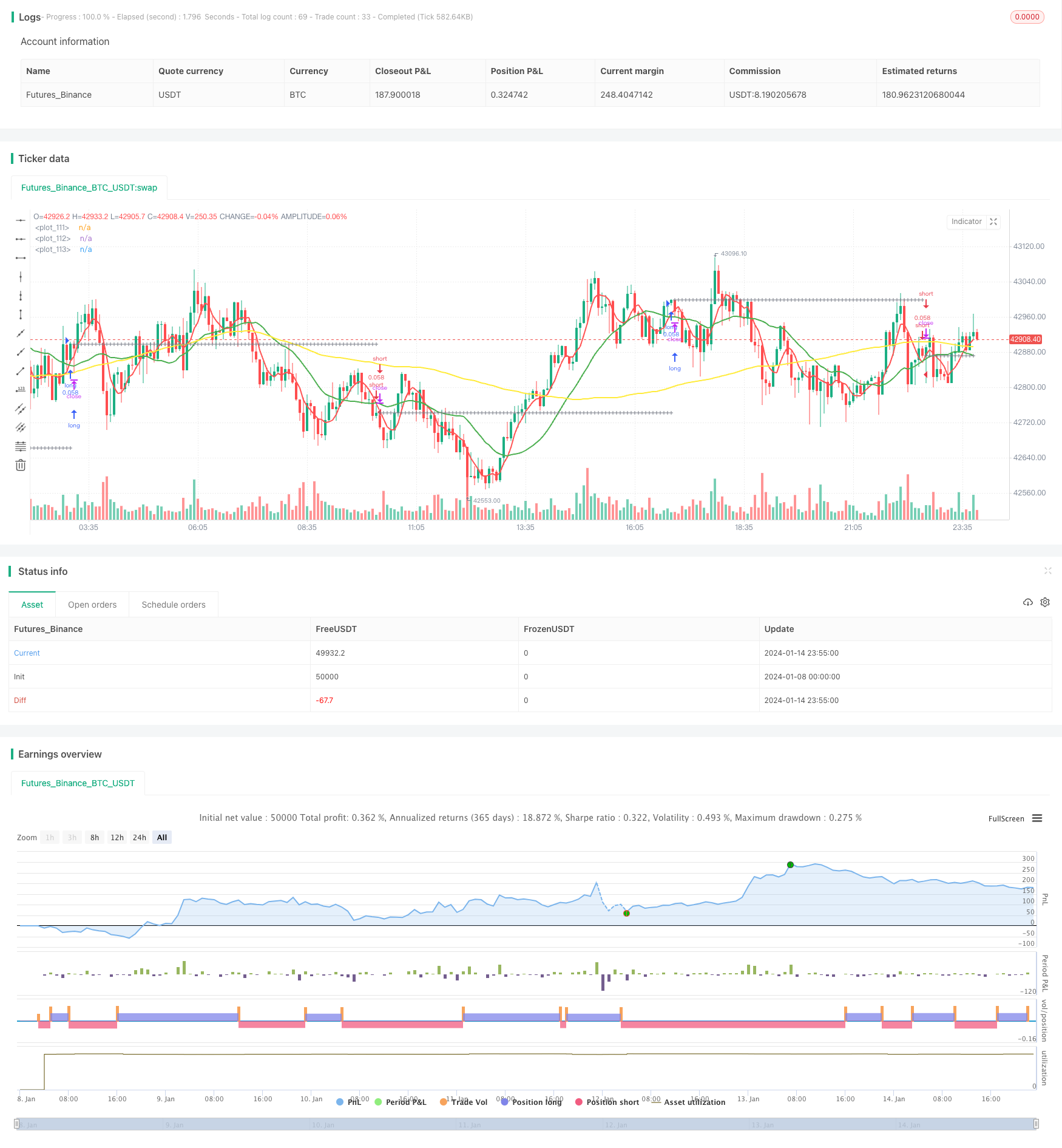

TMAクロスオーバー戦略は,全体的にトレンドフォロー戦略を簡単に利用できるものです.トレンドを把握するために3つのMAを組み合わせ,リスクを制御するためにストップ・ロスト/テイク・プロフィートを設定し,安定した利益を実現します.パラメータ最適化と追加の技術指標の統合を通じてさらなる改善を達成できます.結論として,この戦略は安定した利益を求める投資家に適しています.

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

//

// author: Kozlod

// date: 2018-03-25

//

////////////

// INPUTS //

////////////

ma_type = input(title = "MA Type", defval = "SMA", options = ['SMA', 'EMA', 'WMA', 'VWMA', 'HMA', 'SMMA', 'DEMA'])

short_ma_len = input(title = "Short MA Length", defval = 5, minval = 1)

short_ma_src = input(title = "Short MA Source", defval = close)

medium_ma_len = input(title = "Medium MA Length", defval = 20, minval = 2)

medium_ma_src = input(title = "Medium MA Source", defval = close)

long_ma_len = input(title = "Long MA Length", defval = 100, minval = 3)

long_ma_src = input(title = "Long MA Source", defval = close)

sl_lev_perc = input(title = "SL Level % (0 - Off)", type = float, defval = 0, minval = 0, step = 0.01)

pt_lev_perc = input(title = "PT Level % (0 - Off)", type = float, defval = 0, minval = 0, step = 0.01)

// Set initial values to 0

short_ma = 0.0

long_ma = 0.0

medium_ma = 0.0

// Simple Moving Average (SMA)

if ma_type == 'SMA'

short_ma := sma(short_ma_src, short_ma_len)

medium_ma := sma(medium_ma_src, medium_ma_len)

long_ma := sma(long_ma_src, long_ma_len)

// Exponential Moving Average (EMA)

if ma_type == 'EMA'

short_ma := ema(short_ma_src, short_ma_len)

medium_ma := ema(medium_ma_src, medium_ma_len)

long_ma := ema(long_ma_src, long_ma_len)

// Weighted Moving Average (WMA)

if ma_type == 'WMA'

short_ma := wma(short_ma_src, short_ma_len)

medium_ma := wma(medium_ma_src, medium_ma_len)

long_ma := wma(long_ma_src, long_ma_len)

// Hull Moving Average (HMA)

if ma_type == 'HMA'

short_ma := wma(2*wma(short_ma_src, short_ma_len / 2) - wma(short_ma_src, short_ma_len), round(sqrt(short_ma_len)))

medium_ma := wma(2*wma(medium_ma_src, medium_ma_len / 2) - wma(medium_ma_src, medium_ma_len), round(sqrt(medium_ma_len)))

long_ma := wma(2*wma(long_ma_src, long_ma_len / 2) - wma(long_ma_src, long_ma_len), round(sqrt(long_ma_len)))

// Volume-weighted Moving Average (VWMA)

if ma_type == 'VWMA'

short_ma := vwma(short_ma_src, short_ma_len)

medium_ma := vwma(medium_ma_src, medium_ma_len)

long_ma := vwma(long_ma_src, long_ma_len)

// Smoothed Moving Average (SMMA)

if ma_type == 'SMMA'

short_ma := na(short_ma[1]) ? sma(short_ma_src, short_ma_len) : (short_ma[1] * (short_ma_len - 1) + short_ma_src) / short_ma_len

medium_ma := na(medium_ma[1]) ? sma(medium_ma_src, medium_ma_len) : (medium_ma[1] * (medium_ma_len - 1) + medium_ma_src) / medium_ma_len

long_ma := na(long_ma[1]) ? sma(long_ma_src, long_ma_len) : (long_ma[1] * (long_ma_len - 1) + long_ma_src) / long_ma_len

// Double Exponential Moving Average (DEMA)

if ma_type == 'DEMA'

e1_short = ema(short_ma_src , short_ma_len)

e1_medium = ema(medium_ma_src, medium_ma_len)

e1_long = ema(long_ma_src, long_ma_len)

short_ma := 2 * e1_short - ema(e1_short, short_ma_len)

medium_ma := 2 * e1_medium - ema(e1_medium, medium_ma_len)

long_ma := 2 * e1_long - ema(e1_long, long_ma_len)

/////////////

// SIGNALS //

/////////////

long_signal = crossover( short_ma, medium_ma) and medium_ma > long_ma

short_signal = crossunder(short_ma, medium_ma) and medium_ma < long_ma

// Calculate PT/SL levels

// Initial values

last_signal = 0

prev_tr_price = 0.0

pt_level = 0.0

sl_level = 0.0

// Calculate previous trade price

prev_tr_price := (long_signal[1] and nz(last_signal[2]) != 1) or (short_signal[1] and nz(last_signal[2]) != -1) ? open : nz(last_signal[1]) != 0 ? prev_tr_price[1] : na

// Calculate SL/PT levels

pt_level := nz(last_signal[1]) == 1 ? prev_tr_price * (1 + pt_lev_perc / 100) : nz(last_signal[1]) == -1 ? prev_tr_price * (1 - pt_lev_perc / 100) : na

sl_level := nz(last_signal[1]) == 1 ? prev_tr_price * (1 - sl_lev_perc / 100) : nz(last_signal[1]) == -1 ? prev_tr_price * (1 + sl_lev_perc / 100) : na

// Calculate if price hit sl/pt

long_hit_pt = pt_lev_perc > 0 and nz(last_signal[1]) == 1 and close >= pt_level

long_hit_sl = sl_lev_perc > 0 and nz(last_signal[1]) == 1 and close <= sl_level

short_hit_pt = pt_lev_perc > 0 and nz(last_signal[1]) == -1 and close <= pt_level

short_hit_sl = sl_lev_perc > 0 and nz(last_signal[1]) == -1 and close >= sl_level

// What is last active trade?

last_signal := long_signal ? 1 : short_signal ? -1 : long_hit_pt or long_hit_sl or short_hit_pt or short_hit_sl ? 0 : nz(last_signal[1])

//////////////

// PLOTTING //

//////////////

// Plot MAs

plot(short_ma, color = red, linewidth = 2)

plot(medium_ma, color = green, linewidth = 2)

plot(long_ma, color = yellow, linewidth = 2)

// Plot Levels

plotshape(prev_tr_price, style = shape.cross, color = gray, location = location.absolute, size = size.small)

plotshape(sl_lev_perc > 0 ? sl_level : na, style = shape.cross, color = red, location = location.absolute, size = size.small)

plotshape(pt_lev_perc > 0 ? pt_level : na, style = shape.cross, color = green, location = location.absolute, size = size.small)

//////////////

// STRATEGY //

//////////////

strategy.entry("long", true, when = long_signal)

strategy.entry("short", false, when = short_signal)

strategy.close("long", when = long_hit_pt or long_hit_sl)

strategy.close("short", when = short_hit_pt or short_hit_sl)

- 極端な短期的なスキルピング戦略

- 優化されたEMAクロスオーバー戦略

- MA ターニングポイント 長期・短期戦略

- RSI ターゲットとストップ損失追跡戦略

- RSI指標に基づく短期取引戦略

- 移動平均値と超トレンド追跡ストップ損失戦略

- 線形回帰チャネル戦略

- 双 EMA と バンドパスフィルター を ベース に する 組み合わせ 取引 戦略

- トレンドトラッキング トレイリングストップ戦略

- 重要な逆転バックテスト戦略

- 移動平均値に基づく定量的な取引戦略

- 価格動向と量に基づく戦略をフォローする傾向

- イチモク・キンコ・ヒョウ 脱出戦略

- ADXモメンタムトレンド戦略

- 123 逆転点とピボットポイントの組み合わせ戦略

- 移動平均値とストカスティックRSIの組み合わせの取引戦略

- 動的トレンド追跡逆転戦略

- 日々のDCA戦略とEMAの接触

- トレンド強度 バース戦略の確認

- 超トレンド 双動平均戦略