日中オープン反転戦略

概要

デイリー・オープン・リバーサル・ストラテジー (Daily Open Reversal Strategy) は,平均値の反転に基づく日間取引戦略である.これは,前K線の実体サイズに基づいて,現在のK線の反転の機会を判断する.現在のK線と前K線のオープニング価格との間に明らかなギャップがあり,同時に実体サイズがパラメータで設定された範囲を超えると,多かれ少なかれの取引シグナルを誘発する.

この戦略の最適の取引品種は,英ポンドとオーストラリアドルの日線グラフであるが,他の品種と時間周期でテスト最適化も可能である.戦略のパラメータには,開始と終了の日付,前K線実体サイズ,ストップ・ロストとストップ・ポジションが含まれている.

戦略原則

日中の反転策の核心的な論理は,短期的な超買い超売り現象を捕捉することである.市場が過度に動き出したときに,価格は反発し,回調を起こす傾向がある.この戦略は,この平均値反転の特性を利用して利益を得るものである.

具体的には,戦略は,現在のK線の開値と前のK線の閉値に明らかな価格ギャップがあるかどうかを判断する. realbody ((前K線) >パラメータの設定範囲を満たし,現在のK線はギャップの開値であるならば,買入または売り出し信号が生じます.開値が前のK線の閉値の値上がり範囲を超えて下落のギャップを発生させる条件として,複数のシグナルを発生させる.開値が前のK線の閉値の値上がり範囲を超えて下落のギャップを発生させる条件として,空信号を発生させる条件は,開値が前のK線の閉値の値上がり範囲を超えて下落のギャップを発生させる条件である.

ポジションに入ると,戦略はストップ・ロスとストップ・ストップを設定する.価格がストップ・ロスに達する限り,損失を制御するためにポジションを退出する.ストップ・ロスに達した場合,利益をロックするためにポジションを退出する.

優位分析

“日中ポジションの逆転戦略は,以下の利点があります.

- 短期的な市場逆転を捉え,利益の確率を高めること

この戦略は,価格の短期的な反転特性を最大限に活用し,過剰買いや過剰売りが発生したときにポジションを開き,利益を得る確率を高めます.

- リスクはコントロール可能で 損失を抑制するストップダストメカニズムが有効です

戦略は,止損値を設定し,損失が事前に設定された最大値に達すると,ポジションを退出する.これは,取引の損失リスクを効果的に制限する.

- 多種多様性,柔軟性

策略は,多くの外貨品種,特に英ポンドとオーストラリアドルの変動が大きい通貨に適用されます. 参数調整が最適化され,柔軟性があります.

- 簡単で便利で,一日の取引に適しています.

この戦略は,日内操作を主として,取引頻度が高く,時間帯が短いという特徴がある.規則は単純で明確で,日内ショートライン取引に適している.

リスク分析

日中取引の逆転策には,以下のリスクがあります.

- 取引の継続は損失につながる可能性がある.

取引が継続的に強い一方的な取引が起こり,反転シグナルは誤った取引を生じます.反転が成功しない場合,損失のリスクがあります.

- 取引の頻度が取引料金を増加させる

取引費用の上昇は,利益の一部を抵消する.

- テスト最適化が必要なパラメータ設定

前方のK線実体サイズ,止損停止位置などのパラメータは,重要な影響要因であり,最適なパラメータ組み合わせを達成するために十分なテストが必要である.

- 短期間で監視される

日内戦略であるため,ポジション保持時間は短い. 市場をリアルタイムで監視して,間に合うように入場と止損を行う必要がある.

最適化の方向

“日中ポジション開設の逆転戦略は,以下の点で最適化できます.

- パラメータを最適化し,最適なパラメータの組み合わせを探します.

回測と模擬取引により,前K線の異なる実体サイズ,ストップ・ロズ・ポイント,ストップ・ポイントのパラメータをテストして,戦略の効率を高めるための最適なパラメータを見つけることができます.

- 複数のタイムサイクル分析を組み合わせる

高い時間周期でトレンドの方向を決定し,逆転取引を回避することもできる。また,低い時間周期で特定の買い買いポイントを最適化することもできる。

- 損失防止の最適化

波動率指標を組み合わせて,異常な波動が発生したときに適切なタイミングでストップする,あるいは,ストップを徐々に追跡するなど,トレイルストップを改善することができる.

- フィルタリング条件を追加

取引量や変動率などのフィルタリング条件を増加させ,十分な逆転の兆候がある場合にのみ取引することを保証する. 無意味な逆転取引を避ける.

- ポジション管理の強化

ポジションの数と割合を最適化して,単一の損失が過大にならないようにする.同時に,段階的なエントリーと段階的なエクストールの戦略を試み,リスクを低減する.

要約する

日内開設逆転策は,典型的な短期平均値逆転策である.価格の超買い超売り現象を捕捉して逆転取引を行う.リスクが制御可能で,簡単で,操作しやすいなどの利点がある.しかし,動きの継続と頻繁に取引するリスクにも注意する必要がある.パラメータ最適化,ストップ損失最適化,波動条件,およびポジション管理などの手段によって戦略の安定性と収益性をさらに向上させることができる.日内取引を好む投資家には適している.

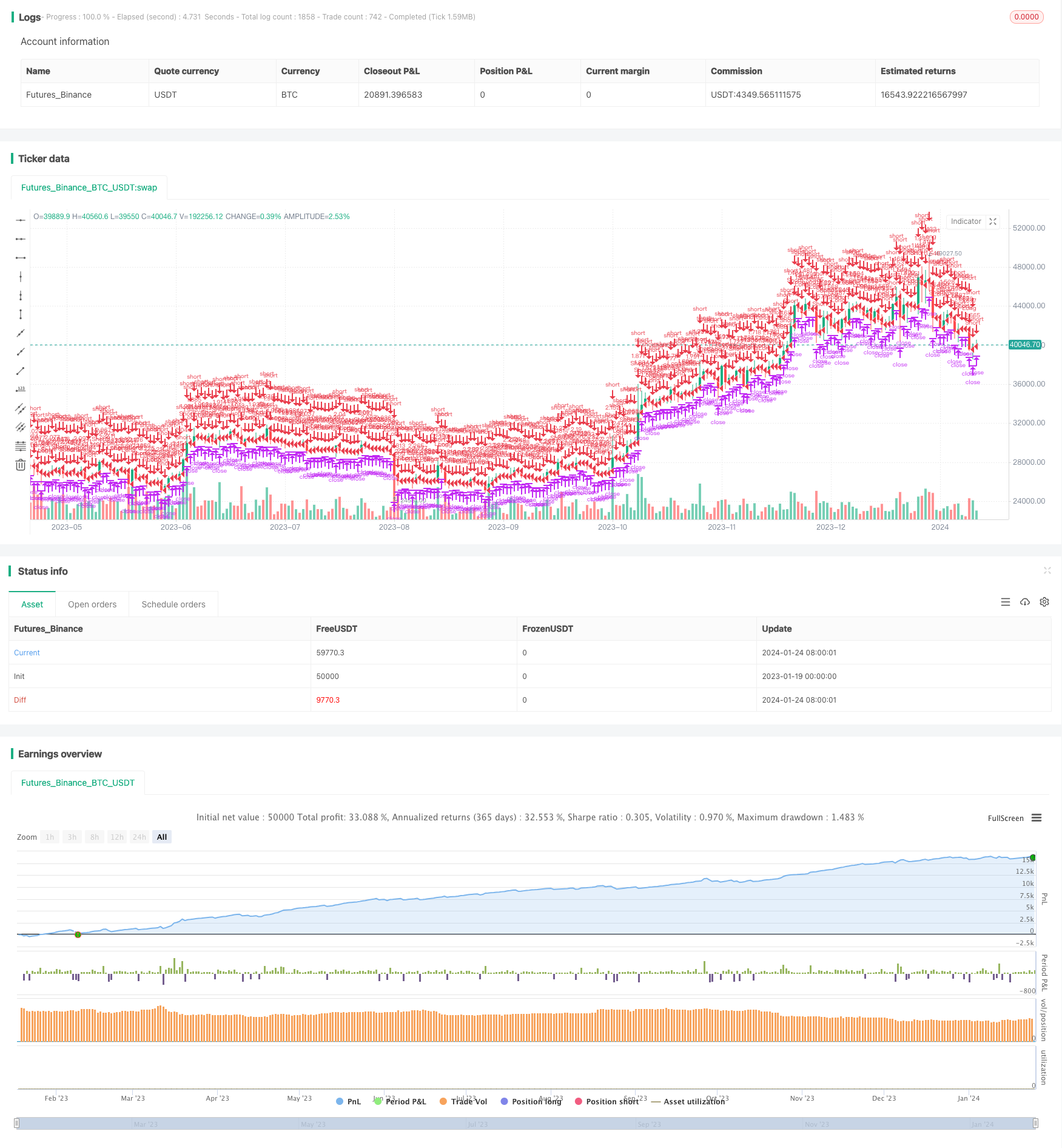

/*backtest

start: 2023-01-19 00:00:00

end: 2024-01-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=4

strategy("Daily Open Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital = 10000)

PrevRange = input(0.0100, type=input.float, title="Previous Candle Range")

TP = input(200, title="Take Profit in pips")

SL = input(1000, title="Stop Loss in pips")

startDate = input(title="Start Date", type=input.integer,

defval=1, minval=1, maxval=31)

startMonth = input(title="Start Month", type=input.integer,

defval=1, minval=1, maxval=12)

startYear = input(title="Start Year", type=input.integer,

defval=2015, minval=1800, maxval=2100)

endDate = input(title="End Date", type=input.integer,

defval=31, minval=1, maxval=31)

endMonth = input(title="End Month", type=input.integer,

defval=12, minval=1, maxval=12)

endYear = input(title="End Year", type=input.integer,

defval=2020, minval=1800, maxval=2100)

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

longTrigger = (open-close) > PrevRange and close<open

shortTrigger = (close-open) > PrevRange and close>open

inDateRange = true

strategy.entry(id = "Long", long = true, when = (longTrigger and not isShort and inDateRange))

strategy.exit("Exit Long", "Long", loss=SL, profit=TP)

strategy.entry(id = "Short", long = false, when = (shortTrigger and not isLong and inDateRange))

strategy.exit("Exit Short", "Short", loss=SL, profit=TP)