賈一兵 定量的トレンドモメンタム取引戦略

概要

易率量化トレンド動量取引戦略は,トレンド追跡,動量指標,ブリン帯通路を組み合わせた多頭空頭量化取引戦略である.この戦略は,急速な移動平均の交差を活用してトレンドの方向性を判断し,ブリン帯通路と動量指標を組み合わせて入場信号を確認する.この戦略には,ストップ・ロス,ストップ・ロスの追跡,およびポジション管理などのリスク管理策もある.

戦略原則

この戦略の核心原則は,価格の傾向と動量効果を利用して市場チャンスを捉えることです.具体的には,この戦略は,2つの異なる周期の移動平均 (快線と慢線) を使用して,価格の傾向の方向を判断します.快線が下から上へ,上昇傾向を表すスローラインを横断すると,戦略は多信号を生成します.逆に,快線が上から下へ,下降傾向を表すスローラインを横断すると,戦略は空信号を生成します.

傾向と入場時間をさらに確認するために,この戦略はブリン帯の通路と動力の指標を組み合わせています.ブリン帯は3つの線で構成されています. 中央線は移動平均であり,上線と下線はそれぞれ中央線に基づいて一定の標準差を加減しています. 価格がブリン帯を突破すると,強い上向き運動エネルギーが表示され,戦略は多めに行われます.

さらに,この戦略は,現在の価格と特定の周期前の価格を比較して価格の下落の速度を測定する動力指標を導入した.動力指標は,トレンドの強さや弱さを判断するために使用され,入場に追加の確認を提供することができる.

ポジション管理の面で,この戦略は,口座の資金とリスクの好みに応じてポジションのサイズを設定することを許可する.同時に,戦略は,単一取引のリスクのを制御するために,ストップ・ストップ・損失とストップ・ストップ・損失を追跡するメカニズムも備えている.

全体として,トレンドダイナミクスを量化するトレンドダイナミクスの取引戦略は,トレンド追跡,トレンド確認,リスク管理などの複数の次元を通じて,市場トレンドの機会を捉えながら,リスクを厳しく管理し,投資の堅実な収益を達成しようとしています.

優位分析

トレンド追跡: 価格のトレンドの機会を捕捉するために,急激な平均線の交差を利用する戦略,多額の上昇傾向をしたり,多額の下落傾向をしたりして,異なる市場状況に適応することができます.

動量確認:動量指標をトレンドの二次確認として導入し,偽信号を排除し,入場品質を改善する.

ブリン帯は,価格の変動区間を反映し,ブリン帯の破綻は,トレンドの加速または価格の異常な波動の信号として見られ,入場のための参考を提供します.

ポジション管理:戦略は,口座資金の比率と制限に基づくポジション管理方法を採用し,各取引の資金占拠を柔軟に制御し,資金の充分利用を図る一方で,過度にリスクにさらされない.

ストップ・ストップ:ストップ・ストップとストップ・ストップの追跡を設定し,価格が予想方向に進むときに利益を保護し,価格が逆転するときに断固としたストップを設定し,単一の取引の最大損失を効果的に制御します.

多パラメータ最適化:戦略は,平均線周期,ブリン帯パラメータ,ストップダスト比率など,複数の調整可能なパラメータを含んでおり,パラメータ最適化により,戦略の適応性および頑丈性を向上させることができる.

リスク分析

頻繁に取引:この戦略は平均線交差とブリン帯突破に基づいて入場シグナルを生成する.市場の変動が大きいとき,取引シグナルが頻繁に発生し,取引回数が過剰になり,手数料コストとスライドポイントコストが増加する.

参数敏感:戦略には,平均線周期,動量周期,ブリン帯パラメータなどの複数のパラメータが含まれ,異なるパラメータの選択は,戦略の効果に大きな影響を与える可能性があります.パラメータの選択が不適切であれば,戦略のパフォーマンスを損なう可能性があります.

トレンド認識の遅れ:移動平均は,特に平均線周期が長いとき,トレンド認識の転換の速度が遅いため,最適な入場時間を逃す可能性があります.

ストップ・ローリスク:戦略はストップ・ロー措置を設けているが,極端な状況 (例えば,急激な空飛ぶなど) で,価格はストップ・ローを直ぐに越え,実際の損失が予想よりも大きくなる可能性がある.

ポジション集中リスク:戦略が一定の期間連続して同向信号を生むと,ポジションが特定の方向に過度に集中することになり,より大きなポジション保有リスクに直面する可能性があります.

流動性リスク:戦略の反測と実盤効果は,市場の流動性によって影響され得る.特に,大額資金の操作において,滑り点と取引量不足の問題に直面する可能性がある.

最適化の方向

より多くの技術指標を導入する:現在の平均線,動量,ブリン帯をベースに,RSI,MACDなどのより多くの技術指標を導入し,複数の指標の共同確認によって信号の信頼性を向上させることができます.

入場・出場メカニズムの最適化:入場・出場の判断に追加条件を導入することを考えることができる.例えば,価格突破前に一定取引量要件を満たさなければならないこと,出場時に,戦略の柔軟性と収益性を高めるために,分割平仓または移動ストップの方法を採用することなどである.

動的調整パラメータ:均線周期,動量周期,ブリン帯パラメータなどに対して,パラメータ自調のセットを設計できる仕組みで,異なる市場状態と変動率レベルに応じて,動的に調整パラメータの取値,戦略の適応性を向上させる.

ポジション管理の改善:現在のポジション管理の基礎に,より優れた利益とリスクのバランスを取るために,ケリー公式,固定比率,動的利権などのより高度な資金管理方法が導入される.

基本的分析と組み合わせる:純粋に技術的分析の戦略は,市場の無効性または無効性のリスクに直面し,マクロ経済データ,業界動向などのいくつかの基本的要因と組み合わせることができれば,技術的な信号をフィルターして確認できれば,戦略の効果が向上する可能性があります.

回測と実盤の一致性を強化する:戦略では,回測と実盤のパフォーマンスは異なることがあります. 取引価格,滑り点,遅延などの要因を含む回測と実盤の実行品質に重点を置く必要があります.

要約する

簡易量化トレンドダイナミックトレード戦略は,複数の技術分析方法の融合による量化トレード戦略である.これは均線交差捕捉トレンド,ブリン帯の突破確認走勢,ダイナミック指標の反映速度,ストップ・ストップ・損失の制御リスク,ポジション管理の最適化資金利用を利用し,取引決定と管理システムの完全なセットを形成する.

この戦略の優点は,トレンド追跡と動力の組み合わせ,ブリン付きの補助判断,ポジション管理およびストップ・ストップ・損失の兼顧で,多次元的な分析と意思決定を通じて市場機会を把握することです.しかし,同時に,この戦略は,頻繁な取引,パラメータ感受性,トレンド識別遅れ,ストップ・損失が極端な状況をカバーできないなどの潜在的なリスクにも直面しています.これは,より多くの技術指標を導入し,シグナル判断の論理動態を最適化し,パラメータを調整し,資金管理を改善するなどの措置を導入することによって,戦略を継続的に改善し,完善する必要があります.

さらに,量化取引戦略は,リターン結果と実地でのパフォーマンスとの間に差異がある可能性があります.これは,戦略の実用性と安定性を高めるために,取引価格,滑り点,遅延などの実行レベルの問題に重点を置く必要があります.また,量化戦略は,技術分析に限定されるべきではありません.

全体として,QEのトレンドダイナミクスのトレンドダイナミクスの戦略は,量化取引の実践に比較して完全な,実行可能な考え方を提供しているが,戦略の最終的な効果は,さまざまな機会とリスクのバランスと詳細の最適化にも依存している.実際のアプリケーションでは,自分のリスクの好み,資金の規模,取引市場の具体的な状況などに合わせて,戦略に適切な調整と改善が必要であり,より安定した理想的な戦略のパフォーマンスを追求するために,実盤の運用で継続的に監視と最適化を行う.

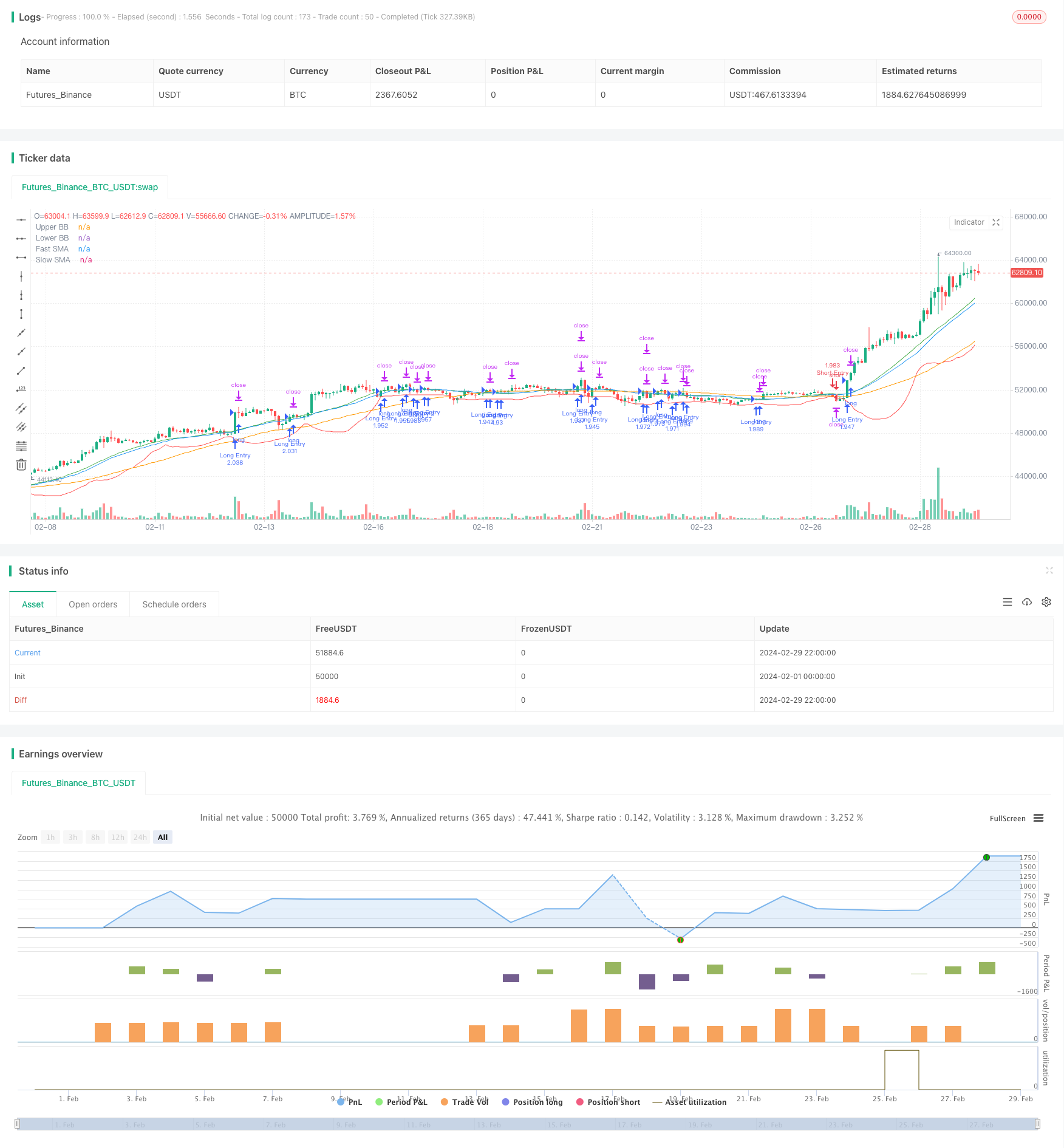

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('甲易炳', overlay=true)

// Parameters

trendPeriod = input(50, 'Trend Period')

momentumPeriod = input(14, 'Momentum Period')

bbPeriod = input(20, 'Bollinger Bands Period')

bbDeviation = input(2, 'Bollinger Bands Deviation')

fastMALen = input(23, 'Fast SMA Length')

slowMALen = input(50, 'Slow SMA Length')

longTakeProfitPerc = input.float(0.5, 'Long Take Profit %', minval=0.05, step=0.05) * 0.01

shortTakeProfitPerc = input.float(0.5, 'Short Take Profit %', minval=0.05, step=0.05) * 0.01

stopLossPerc = input.float(0.5, 'Stop Loss %', minval=0.05, step=0.05) * 0.01

enableTrailing = input.bool(true, 'Enable Trailing')

trailingTakeProfitPerc = input.float(0.01, 'Trailing Take Profit %', minval=0.01, maxval=100, step=0.01) * 0.01

trailingStopLossPerc = input.float(0.5, 'Trailing Stop Loss %', minval=0.05, step=0.05) * 0.01

qty_percent = input.int(20, 'Position Size %', step=1)

qty_cap = input.int(10000, 'Max Position Size', step=1000)

beast_mode = input.bool(false, 'Beast Mode')

set_cap = input.bool(true, 'Cap Position Size')

strategy.initial_capital = 50000

// Calculate position size

qty1 = (strategy.initial_capital + strategy.netprofit) * qty_percent / 10 / close

qty = (set_cap and qty1 > qty_cap) ? qty_cap : qty1

// Calculate moving averages

fastMA = ta.sma(close, fastMALen)

slowMA = ta.sma(close, slowMALen)

// Bollinger Bands

[upperBB, middleBB, lowerBB] = ta.bb(close, bbPeriod, bbDeviation)

// Entry conditions

buySignal = ta.crossover(close, fastMA) and close > upperBB

sellSignal = ta.crossunder(close, fastMA) and close < lowerBB

// Rampage mode entry conditions

if beast_mode

buySignal := buySignal and fastMA > fastMA[2]

sellSignal := sellSignal and fastMA < fastMA[2]

// Active positions

longIsActive = buySignal or strategy.position_size > 0

shortIsActive = sellSignal or strategy.position_size < 0

// Declare take profit and stop loss variables

var float longTakeProfitPrice = na

var float shortTakeProfitPrice = na

// Take profit and stop loss calculation

if longIsActive

if buySignal and not (strategy.position_size > 0)

longTakeProfitPrice := close * (1 + longTakeProfitPerc)

else

longTakeProfitPrice := nz(longTakeProfitPrice[1], close * (1 + longTakeProfitPerc))

if shortIsActive

if sellSignal and not (strategy.position_size < 0)

shortTakeProfitPrice := close * (1 - shortTakeProfitPerc)

else

shortTakeProfitPrice := nz(shortTakeProfitPrice[1], close * (1 - shortTakeProfitPerc))

longTrailingTakeProfitStepTicks = longTakeProfitPrice * trailingTakeProfitPerc / syminfo.mintick

shortTrailingTakeProfitStepTicks = shortTakeProfitPrice * trailingTakeProfitPerc / syminfo.mintick

longTrailingStopLossPrice = close * (1 - trailingStopLossPerc)

shortTrailingStopLossPrice = close * (1 + trailingStopLossPerc)

// Entries and exits

if strategy.position_size == 0

strategy.entry('Long Entry', qty=qty, direction=strategy.long, when=buySignal, alert_message='Long Entry')

strategy.entry('Short Entry', qty=qty, direction=strategy.short, when=sellSignal, alert_message='Short Entry')

strategy.exit('Long Take Profit', 'Long Entry', loss=close * stopLossPerc / syminfo.mintick, limit=enableTrailing ? na : longTakeProfitPrice, trail_price=enableTrailing ? longTakeProfitPrice : na, trail_offset=enableTrailing ? longTrailingTakeProfitStepTicks : na, when=longIsActive, alert_message='Long Take Profit')

strategy.exit('Short Take Profit', 'Short Entry', loss=close * stopLossPerc / syminfo.mintick, limit=enableTrailing ? na : shortTakeProfitPrice, trail_price=enableTrailing ? shortTakeProfitPrice : na, trail_offset=enableTrailing ? shortTrailingTakeProfitStepTicks : na, when=shortIsActive, alert_message='Short Take Profit')

else

if longIsActive

strategy.exit('Long Stop Loss', 'Long Entry', stop=longTrailingStopLossPrice, when=longIsActive)

if shortIsActive

strategy.exit('Short Stop Loss', 'Short Entry', stop=shortTrailingStopLossPrice, when=shortIsActive)

// Plotting

plot(fastMA, 'Fast SMA', color=color.blue, linewidth=1, style=plot.style_line)

plot(slowMA, 'Slow SMA', color=color.orange, linewidth=1, style=plot.style_line)

plot(upperBB, 'Upper BB', color=color.green, linewidth=1, style=plot.style_line)

plot(lowerBB, 'Lower BB', color=color.red, linewidth=1, style=plot.style_line)