RSIとEMAの二重フィルタリング戦略

概要

RSIとEMAのダブルフィルタリング戦略は,相対的に強い指標 ((RSI) と指数移動平均 ((EMA) に基づく定量取引戦略である.この戦略は,RSI指標を使用して,市場の過剰買いや過剰売り状況を判断し,その一方で,進出と出口の基礎として,2つのEMAラインのトレンド判断を組み合わせている.RSIとEMAのダブルフィルタリングにより,偽信号を効果的に軽減し,戦略の安定性と収益性を向上させることができる.

戦略原則

この戦略の核心となる原則は以下の通りです.

RSI指標の計算と適用:戦略は,まず,カスタマイズされた周期 ((デフォルト2) のRSI指標を計算します. RSI値が超売り値 ((デフォルト10) よりも低い場合,市場が超売り状態にあることを示す,オフを考慮することができます. RSI値が超買い値 (デフォルト90) よりも高い場合,市場が超買い状態にあることを示す,オフを考慮することができます.

遅いEMA線のトレンド判断:戦略は,2つのEMA線を計算します. 一つは遅い線 ((デフォルト周期は200) で,もう一つは速い線 ((デフォルト周期は50) です. 速い線が遅い線上にあり,価格が遅い線上にあるとき,市場は上昇傾向にあると考えられます. 逆に,速い線が遅い線下にあり,価格が遅い線下にあるとき,市場は下降傾向にあると考えられます.

トレンドフィルター:戦略は,トレンドフィルターのオプションを提供します. このオプションを有効にすると,RSIオーバーセールが多頭トレンドで引き起こす場合にのみ多頭ポジションが開かれ,空頭トレンドでRSIオーバーバイが引き起こす場合にのみ空頭ポジションが開かれます.

取引信号の確認: 戦略の総合は,RSI指標とEMAのトレンド判断の結果を考慮し,最終的な取引信号を生成する.多頭トレンドでは,RSIが超売り値を下回ったときに多ポジションを開く.空頭トレンドでは,RSIが超買い値を下回ったときに空席を開く.

ポジション管理:戦略は最小の取引間隔 (デフォルト5分) を採用し,取引頻度を制御し,過度な取引を避ける.同時に,戦略は,追跡ストップ損失と固定ストップ損失を組み合わせた方法でリスク管理を行い,利益を十分に継続させ,損失を効果的に制御することができる.

優位分析

RSIとEMAのダブルフィルタリング戦略は以下の利点があります.

トレンド追跡能力: 急速なEMA線のトレンド判断により,戦略は市場の主要なトレンドを効果的に把握し,波動的な市場で頻繁に取引を避ける.

効果的な偽信号のフィルタリング:RSI指標は,特にトレンドが不明な市場で,偽信号を多く発生させる傾向にあります.EMAトレンドフィルタリングは,主要トレンドを効果的に識別し,RSIによる偽信号を軽減します.

リスク管理の改善:戦略は,ストップと固定ストップを組み合わせた追跡方法を採用し,利益の充分な継続を可能にするだけでなく,損失を効果的に制御することができます.このリスク管理方法は,戦略の安定性と撤回制御能力を向上させることができます.

パラメータの柔軟性:戦略は,RSI周期,超買い超売り値,EMA周期,停止比率など,ユーザーに調整するための複数のパラメータを提供します.これは,戦略を異なる市場環境と取引習慣に柔軟に適応させることができます.

リスク分析

RSIとEMAのダブルフィルタリング戦略は優れているものの,いくつかの潜在的なリスクがあります.

トレンド転換リスク:市場トレンドが逆転したときにEMA線が遅滞し,戦略が最適な入場タイミングを逃すか,出場を遅らせる可能性があります.

パラメータ最適化リスク:この戦略のパフォーマンスはパラメータ設定に敏感であり,異なるパラメータの組み合わせは全く異なる結果をもたらす可能性があります.パラメータを過剰に最適化すると,将来の市場での戦略の不良パフォーマンスを引き起こす可能性があります.

ブラック天文事件のリスク:戦略は,歴史的データに基づいて追及および最適化が行われるが,歴史的データは,将来起こりうる極端な出来事を完全に反映できない.ブラック天文事件が起こった場合,戦略は大きな損失を被る可能性がある.

これらのリスクに対処するために,以下のような解決策を考慮することができます.

他の技術指標や価格行動パターンの組み合わせで,トレンドの転換を判断し,早期に調整する.

適度なパラメータの最適化により,過去データに過度に適合しないようにする.同時に,最新の市場特性に合わせてパラメータの定期的なレビューと調整を行う.

合理的なストップ・ロスを設定し,単一の取引の最大損失を制御する.同時に,ポートフォリオレベルで分散投資,ポジション制御などリスク管理を行う.

最適化の方向

より多くの技術指標を導入:既存のRSIとEMAの指標に基づいて,戦略の信号の正確性と安定性を向上させるために,MACD,ブリン帯など,より効果的な技術指標を導入することができます.

トレンド判断の最適化方法:EMA線を用いてトレンド判断するだけでなく,高低点法,均線システムなど他のトレンド判断方法を探索することもできます.複数のトレンド判断方法の組み合わせによって,戦略の適応性を向上させることができます.

リスク管理方法を改善する.既存のトラッキング・ストップと固定・ストップに基づいて,より高度なリスク管理方法を導入することができる.例えば,波動的ストップ,ダイナミック・ストップなどである.これらの方法は,市場の波動性の変化によりよく適応し,その結果,リスクをよりよく制御することができる.

ポジション管理モジュールへの追加:現在の戦略は固定ポジションの方法を採用している.ダイナミックポジション管理モジュールを導入し,市場の波動性,口座権益などの要因に応じてポジションを動的に調整し,資金利用の効率性を向上させることができます.

複数の市場と品種に適応する:戦略をより多くの取引市場と品種に拡張し,投資を分散させることで,全体的なリスクを軽減する.同時に,異なる市場と品種間の関連性を研究し,この情報を戦略の資産配置を最適化するために使用することができます.

要約する

RSIとEMAのダブルフィルタリング戦略は,相対的に強い指標と指数移動平均の有機的な組み合わせにより,市場トレンドを効果的に捉え,RSI指標が偽信号を引き起こす可能性のある問題を軽減します.戦略の論理は明確で,完全なリスク管理措置が含まれ,良好な安定性と収益の潜在性があります.しかし,戦略には,トレンド転換リスク,数値最適化リスク,ブラックスヴァン事件リスクなどの潜在的なリスクもあります.これらのリスクに対して,我々は,より多くの技術指標を導入し,トレンド判断方法を最適化し,リスク管理方法を改善し,ポジション管理モジュールを追加し,複数の市場と品種に拡大するなどの対応策と最適化方向を提案しています.

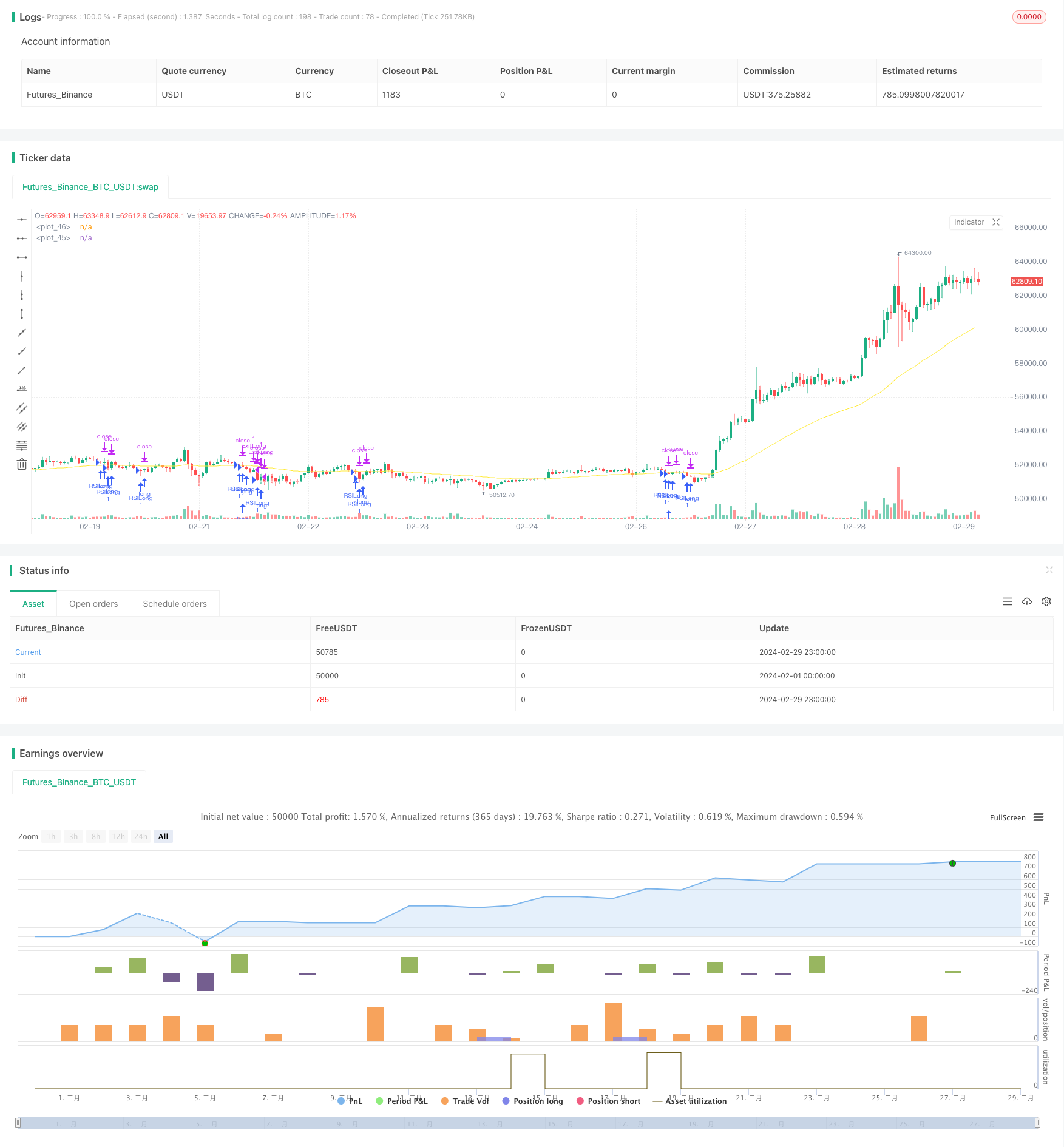

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI2", overlay=true)

// RSILength input

len = input(2, minval=1, title="RSILength")

// Threshold RSI up input

RSIthreshUP = input(90, title="Threshold RSI up")

// Threshold RSI down input

RSIthreshDWN = input(10, title="Threshold RSI down")

// Slow MA length input

mmlen = input(200, title="Slow MA len")

// Fast MA length input

mmflen = input(50, title="Fast MA len")

// Moving Average type input

machoice = input("EMA", defval="EMA", options=["SMA", "EMA"])

// Ticker size input

tick=input(0.5,title="Ticker size",type=input.float)

// Trend Filter input

filter=input(true,title="Trend Filter",type=input.bool)

// Trailing Stop percentage input

ts_percent = input(1, title="TrailingStop%")

// Stop Loss percentage input

sl_percent = input(0.3, title="Stop Loss %")

// Calculate RSI

src = close

up = rma(max(change(src), 0), len)

down = rma(-min(change(src), 0), len)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - 100 / (1 + up / down)

// Calculate moving averages

mmslow = machoice == "SMA" ? sma(close, mmlen) : ema(close, mmlen)

mmfast = machoice == "SMA" ? sma(close, mmflen) : ema(close, mmflen)

// Plot moving averages

plot(mmslow, color=color.white)

plot(mmfast, color=color.yellow)

// Conditions for entry and exit

var lastLongEntryTime = 0

var lastShortEntryTime = 0

ConditionEntryL = if filter == true

mmfast > mmslow and close > mmslow and rsi < RSIthreshDWN

else

mmfast > mmslow and rsi < RSIthreshDWN

ConditionEntryS = if filter == true

mmfast < mmslow and close < mmslow and rsi > RSIthreshUP

else

mmfast < mmslow and rsi > RSIthreshUP

// Calculate trailing stop and stop loss

ts_calc = close * (1/tick) * ts_percent * 0.01

sl_price = close * (1 - sl_percent / 100)

// Entry and exit management

if ConditionEntryL and time - lastLongEntryTime > 1000 * 60 * 5 // 5 minutes

strategy.entry("RSILong", strategy.long)

lastLongEntryTime := time

if ConditionEntryS and time - lastShortEntryTime > 1000 * 60 * 5 // 5 minutes

strategy.entry("RSIShort", strategy.short)

lastShortEntryTime := time

lastLongEntryTimeExpired = time - lastLongEntryTime >= 1000 * 60 * 5

lastShortEntryTimeExpired = time - lastShortEntryTime >= 1000 * 60 * 5

strategy.exit("ExitLong", "RSILong", when=lastLongEntryTimeExpired, trail_points=0, trail_offset=ts_calc, stop=sl_price)

strategy.exit("ExitShort", "RSIShort", when=lastShortEntryTimeExpired, trail_points=0, trail_offset=ts_calc, stop=sl_price)