ボリンジャー 5 分ブレイクアウト デイトレード戦略

作成日:

2024-03-28 17:43:37

最終変更日:

2024-03-28 17:43:37

コピー:

0

クリック数:

1175

1

フォロー

1628

フォロワー

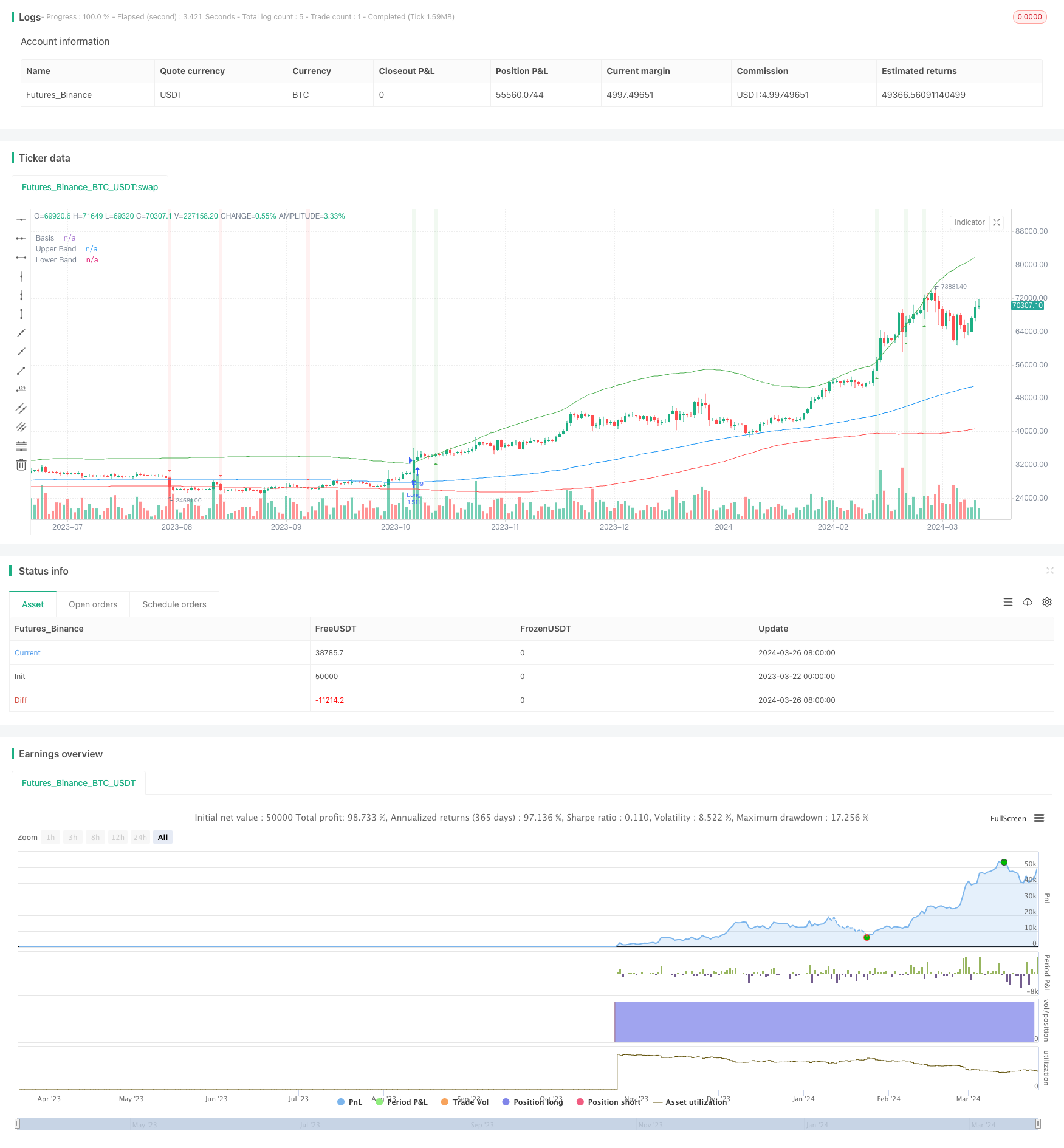

この戦略は”ブリン5分突破日内取引戦略”と呼ばれ,ブリン帯指数に基づく短線取引戦略で,5分時間枠の日内取引を専用に設計されている.この戦略は,ブリンがもたらす市場の短期突破の機会を利用して,価格が軌道上を突破するときに多額のポジションを開き,軌道下を突破するときに平仓を打つ.同時に,この戦略は,日内取引の原則を厳密に遵守し,毎日の取引日の午後3時までに清算し,夜間ポジションのリスクを回避する.

戦略の基本は以下の通りです.

- ブリン帯の指標を計算すると,上線は100周期の単純移動平均加3倍標準差,下線は100周期の単純移動平均減1倍標準差である.

- 市場が急激に上昇すると,取引先が急激に上昇し,取引先が急激に上昇すると,取引先が急激に上昇し,取引先が急激に増加します.

- 取引終了時,取引が下落し,または午後3時に達すると,平仓する.

- グラフ上では,緑の三角形でポジション開設点をマークし,赤の三角形で平仓点をマークし,浅緑色と浅赤色の背景で突出表示します.

この戦略の原理は,ブリンを活用して,市場の短期的な傾向と波動を捕捉することである.ブリン帯は,3つの線で構成される:中軌,上軌,下軌.中軌は価格の移動平均であり,上軌と下軌はそれぞれ中軌の基礎に標準差を減算する.価格が上軌を突破すると,上昇傾向が形成されていることを意味し,購入することができる.価格が下軌を突破すると,上昇傾向が終了する可能性があることを意味し,平仓するべきである.同時に,この戦略は,毎日の取引日の午後3時までに平仓し,夜間ポジションがもたらす大きな損失を避けるために,リスクを厳しく制御する.

この戦略の利点は

- ショートライン取引に適している:この戦略は5分間の時間枠に基づいており,ショートライントレーダー向けに設計されており,市場の短期的な機会を迅速に捉えることができます.

- 厳格なリスク管理:この戦略は,取引日の午後3時までにポジションをクリアし,夜間ポジションのリスクを回避します.

- シンプルで使いやすい:この戦略の論理は明確で,ブリン帯の指標の突破に基づいて平仓を開くだけで,シンプルで使いやすい。

- 市場幅広:この戦略は,株式,期貨,外貨などの様々な市場に適用できます.

この戦略のリスクは,

- 頻繁に取引:この戦略は5分間の時間枠に基づいており,取引の頻度は高く,手数料とスライドポイントコストがより多く発生する可能性があります.

- 市場が激しく波動する: 市場が激しく波動する状況では,この戦略は偽の信号を多く生み出し,損失を招く可能性があります.

- 不明なトレンド:市場トレンドが不明確である場合,この戦略は,より多くのランダムな取引を発生させ,損失をもたらす可能性があります.

この戦略のリスクに合わせて,以下の最適化方向を考慮することができます.

- 最適化パラメータ:ブリン帯の周期と標準差倍数を最適化することで,戦略の安定性と正確性を向上させることができる.

- 他の指標の導入: 偽の信号をフィルターし,戦略の正確性を高めるために,RSI,MACDなどの他の技術指標を導入することができます.

- ストップとストップの導入: 合理的なストップとストップを設定して,単一の取引のリスクを制御し,戦略のリスク/利益比率を向上させることができます.

- 基本分析と組み合わせる: 経済データや政策の変化など,関連する市場の基本情報を組み合わせて,適切な取引時間を選択し,戦略の正確性を向上させることができる.

全体として”,ブリン5分突破日内取引戦略”は,簡潔で使いやすい,短線取引に適した戦略である.それは,ブリン帯の指標を使用して,市場の短期的な傾向と波動を捉え,同時に,リスクを厳格に制御し,夜間ポジションを避ける.この戦略には,頻繁な取引,偽信号などのいくつかのリスクがあるが,パラメータを最適化し,他の指標を導入し,ストップ・ロスを設定し,基本面分析方法と組み合わせることで,戦略の安定性と収益性をさらに向上させることができる.

ストラテジーソースコード

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy 5m", shorttitle="BB Strategy 5m", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, margin_long=100)

// Define the strategy parameters

length = 100

multUpper = 3.0

multLower = 1.0

src = close

// Calculate Bollinger Bands

basis = ta.sma(src, length)

upperDev = multUpper * ta.stdev(src, length)

lowerDev = multLower * ta.stdev(src, length)

upperBand = basis + upperDev

lowerBand = basis - lowerDev

// Plot Bollinger Bands

plot(basis, "Basis", color=color.blue)

plot(upperBand, "Upper Band", color=color.green)

plot(lowerBand, "Lower Band", color=color.red)

// Entry and exit conditions

enterLong = ta.crossover(src, upperBand)

exitLong = ta.crossunder(src, lowerBand)

// Visual signals for entries and exits

bgcolor(enterLong ? color.new(color.green, 90) : na, title="Entry Background")

bgcolor(exitLong ? color.new(color.red, 90) : na, title="Exit Background")

plotshape(enterLong, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Enter Long")

plotshape(exitLong, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, title="Exit Long")

// Adjusting for timezone - Ensure the time is converted to the exchange's timezone

session_close_hour = 15 // 3 PM in EST, adjust if your trading platform uses a different timezone

is_time_to_exit = (hour >= session_close_hour and minute > 0) or (hour > session_close_hour)

// Trading logic

if (enterLong)

strategy.entry("Long", strategy.long)

if (exitLong or is_time_to_exit)

strategy.close("Long")

// Note: Adjust 'session_close_hour' to match your exchange's closing hour if it differs from EST.