概要

この取引戦略は,移動平均と比較的強い指標 ((RSI)) を組み合わせた量的な取引システムである.この戦略は,急速と遅い移動平均の交差を活用して,潜在的なトレンドの変化を識別し,RSIを使用して市場の過剰買いと過剰販売の状態を確認する.この方法は,市場の動きを捉え,RSIフィルタリングで偽信号を減らすことを目的としています.戦略の設計は,機械学習の特徴組み合わせとシグナルフィルタリングの概念にインスピレーションを得ています.

戦略原則

この戦略の核心となる要素は以下の通りです.

双均線システム: 急速”0周期) と遅い50周期) の単純移動平均 (SMA) を用いてトレンドを識別する.速線上での遅い線を通るときは潜在的多行信号とみなされ,速線下での遅い線を通るときは潜在的空行信号とみなされる.

RSIフィルター:14周期のRSIは,市場の状態を確認するために使用される.RSIが70を下回ると多めにやることが許され,30を超えると空白が許される.これは,過剰に伸びた市場での入場を避けるのに役立ちます.

入場論理:平均線交差とRSIの条件が同時に満たされている場合にのみ,戦略は取引シグナルを発信する.この二重確認メカニズムは,シグナルの信頼性を高めるために設計されている.

出口論理:RSIが極限に達すると (70以上または30以下),戦略は相応の多頭または空頭ポジションを平らげ,これは市場が逆転する可能性のある時に間に合うように有利に結束する.

戦略的優位性

トレンド・トラッキングとダイナミクスを組み合わせる: 移動平均とRSIを組み合わせることで,戦略は長期のトレンドを捉え,短期間の超買超売の機会を識別することができます.

シグナルフィルター:RSIを二次確認として使用することで,偽突破による誤判を軽減し,取引の質を向上させる.

柔軟性:戦略パラメータ (例えば平均線周期,RSI値) は,異なる市場と時間枠に応じて最適化できます.

リスク管理: RSIがピークに達したときに自動的に平仓することで,戦略には一定のリスク制御機構が内蔵されている.

ビジュアル化:戦略は,取引者が直観的に理解し,反分析を容易にするために,グラフに買い売りシグナルをマークします.

戦略リスク

遅滞性:移動平均は本質的に遅滞の指標であり,トレンド転換点の近くでの入場と出場が不十分に間に合うことにつながる可能性がある.

振動市場:横盤または振動市場では,頻繁な均線交差が過剰な偽信号と取引コストを引き起こす可能性があります.

パラメータの感受性:戦略のパフォーマンスは,選択された平均線周期とRSIの値に敏感であり,異なるパラメータは,異なる市場環境で大きく異なる可能性があります.

ストップ・ロスの欠如:現在の戦略には明確なストップ・ロスのルールがないため,極端な市場の状況では大きな損失を被る可能性があります.

技術指標への過度依存: 戦略は技術指標にのみ依存し,基本面や市場情勢などの重要な要因を無視する.

戦略最適化の方向性

適応パラメータ: 適応メカニズムを導入し,市場変動の動向に応じて平均線周期とRSIの値を調整し,異なる市場環境に対応する.

トレンド強度フィルターを追加: 傾向強さを測定するためにADX (平均方向指数) を追加することを検討し,揺れ市場の偽信号を減らすために強いトレンド市場でのみ取引する.

ストップメカニズムの導入:ATR ((平均リアル波幅) に基づくダイナミックストップを設定するか,固定パーセントストップを使用してリスクをよりよく制御する.

出場戦略の最適化:RSI極限出場に加えて,移動ストップまたはトレンド反転に基づく出場シグナルを追加することを検討して,利益をよりうまくロックすることができます.

取引量フィルタリングを増やす:入場信号に基づいて取引量確認を追加し,信号の信頼性を高めるために放量の場合のみ取引を実行する.

多時間枠分析: より長期のトレンド分析と組み合わせて,勝率を高めるために,主要トレンドの方向のみで取引する.

機械学習最適化: 遺伝的アルゴリズムやベイエス最適化などの機械学習アルゴリズムを使用して,最適なパラメータの組み合わせを探し,戦略の安定性と適応性を向上させる.

要約する

この機械学習にインスパイアされた双均線RSI取引戦略は,トレンド追跡と動量取引を組み合わせた枠組みを提供します.移動平均でトレンドを識別し,RSIでシグナルフィルタリングと最適化を行うことで,戦略は市場の主要な動きを捉えることを目指しています.戦略の設計は比較的シンプルですが,さらなる最適化と拡張のための良い基盤を提供します.トレーダーは,自分のリスクの好みと市場の見解に応じて,対数パラメータを調整したり,追加のフィルタリング条件を追加して戦略のパフォーマンスを改善することができます.しかし,実際のアプリケーションでは,十分な反測と前向きなテストが,適切な資金管理戦略と組み合わせて,現実的な市場環境で安定したパフォーマンスを確保する必要があります.

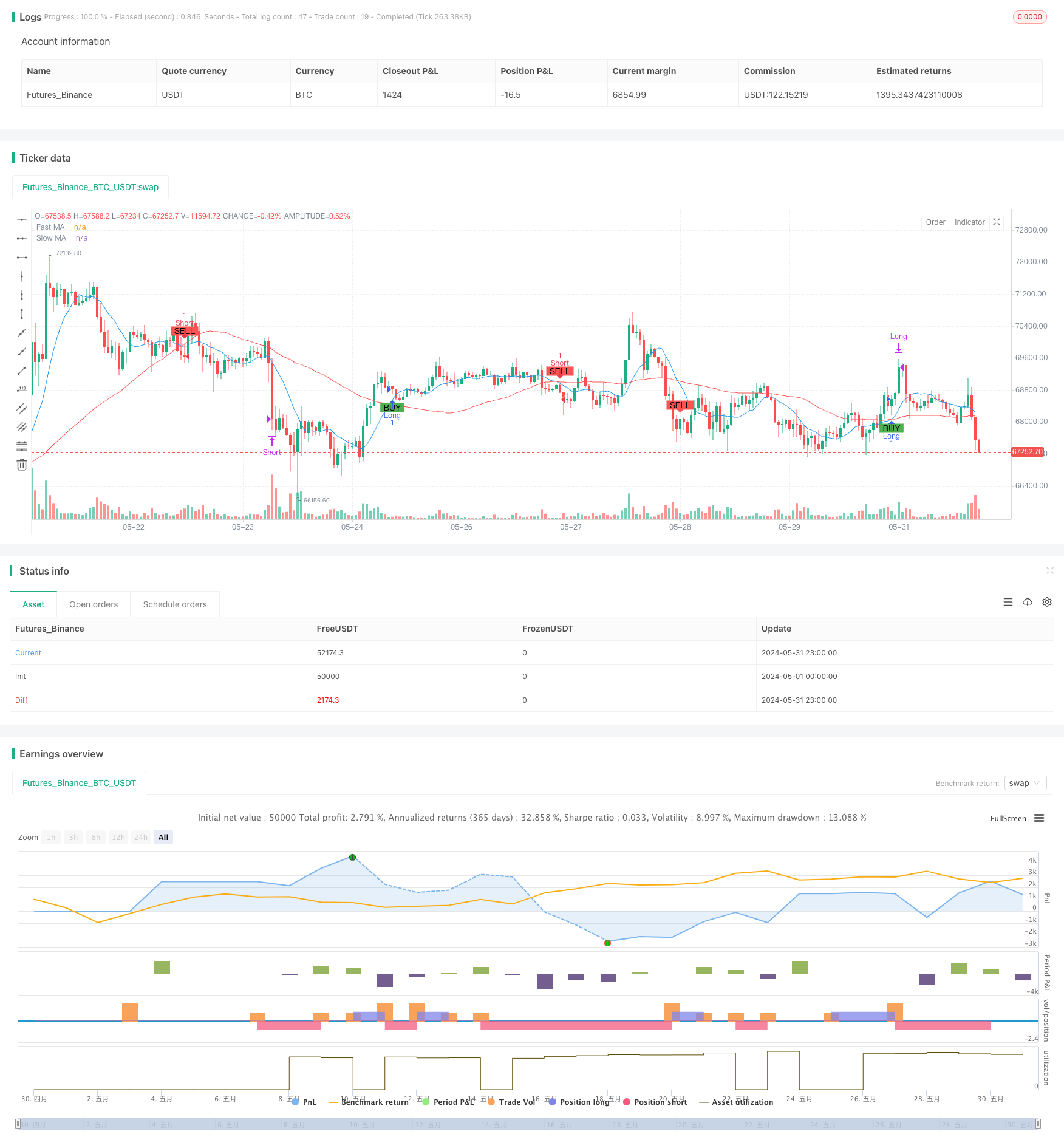

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ML Inspired Strategy for Nifty50", overlay=true)

// Define the input parameters for the strategy

length_fast = input.int(10, minval=1, title="Fast MA Length")

length_slow = input.int(50, minval=1, title="Slow MA Length")

rsi_length = input.int(14, minval=1, title="RSI Length")

rsi_overbought = input.int(70, minval=1, title="RSI Overbought Level")

rsi_oversold = input.int(30, minval=1, title="RSI Oversold Level")

// Calculate the moving averages

ma_fast = ta.sma(close, length_fast)

ma_slow = ta.sma(close, length_slow)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Define the conditions for long and short entries

long_condition = ta.crossover(ma_fast, ma_slow) and rsi < rsi_overbought

short_condition = ta.crossunder(ma_fast, ma_slow) and rsi > rsi_oversold

// Plot the moving averages

plot(ma_fast, title="Fast MA", color=color.blue)

plot(ma_slow, title="Slow MA", color=color.red)

// Add strategy logic for entering and exiting trades

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

// Plot buy/sell signals on the chart

plotshape(series=long_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Add exit conditions

if (rsi > rsi_overbought)

strategy.close("Long")

if (rsi < rsi_oversold)

strategy.close("Short")