RSIに基づく低価格ダイナミックエントリーとストップロス戦略

RSI

概要

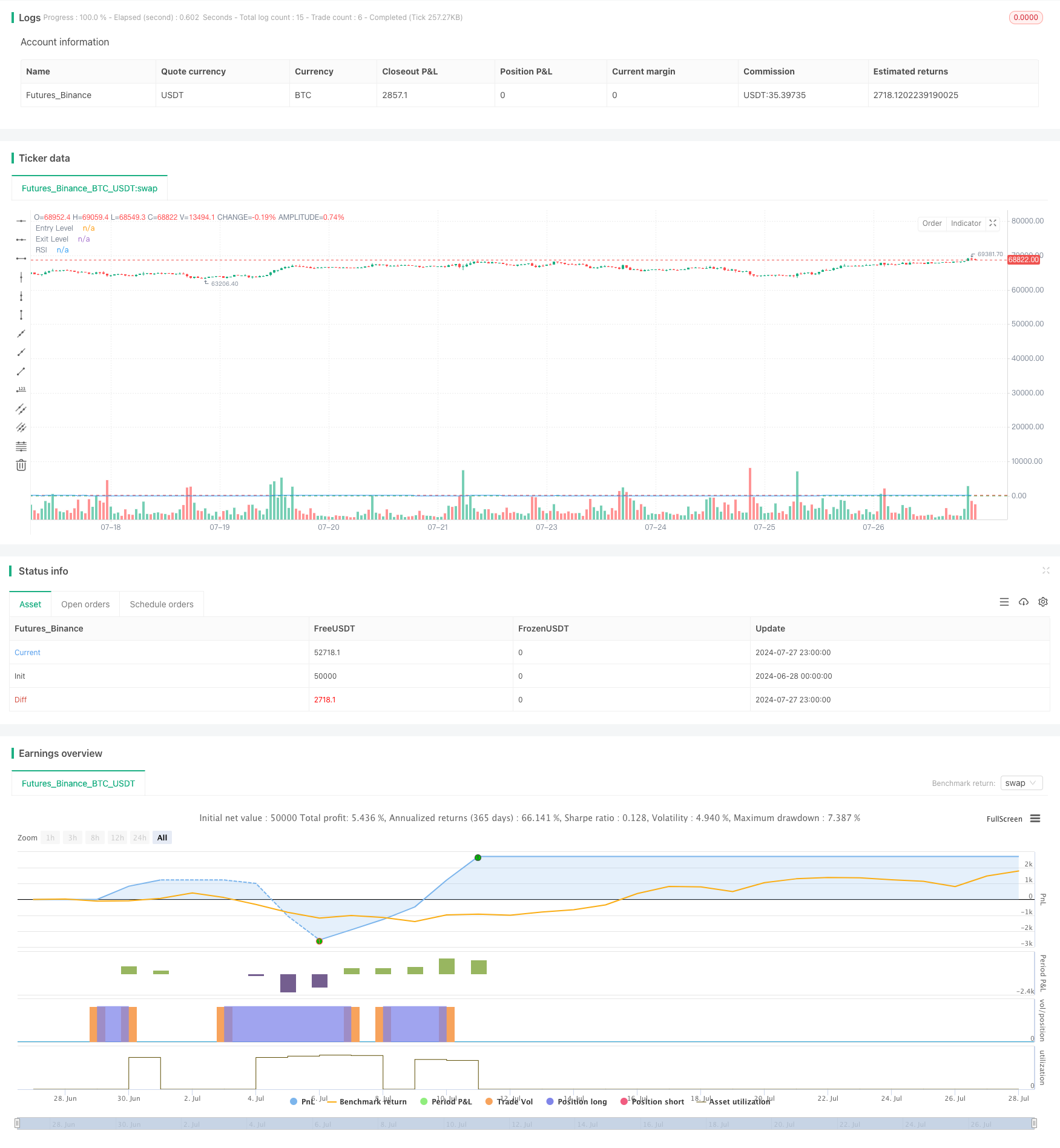

この戦略は,相対的に強い指数 ((RSI) をベースにした取引システムであり,特定の市場のために特別に設計されている.これは,RSI指標の超売りと超買の区間を使用して,入場と出口を決定し,リスクを管理するためにダイナミックな止損メカニズムを組み合わせている.この戦略の核心思想は,市場が超売りしたときに多額入場し,RSIが超買領域に回復するか,想定された最大損失パーセントに達したときに退出することです.

戦略原則

入場条件:RSI値が設定された入場値 (デフォルトは24) よりも低くなると,戦略は多額のポジションを開きます.ここで,通常の閉店価格ではなく,当日の最低価格がRSIを計算するために使用されます.これは,戦略を市場の低点により敏感にすることがあります.

出場条件: 戦略には2つの出場条件があります. a) RSI値が設定された出場値 (デフォルト72) を超える場合,市場が過買している可能性があることを示す. (b) 損失の割合が最大損失の許容範囲 (デフォルトは20%) を超えると,止損平衡を触発する.

ポジション管理:戦略では,取引ごとに総口座額の10%を資金として使用します.

RSI計算:14日周期のRSIを計算するが,伝統的な終盤価格ではなく最低価格に基づいている.

戦略的優位性

ダイナミックな入場:入場シグナルとしてRSIの低点を使用することで,市場が超売りしているときに潜在的反発の機会を捉えることができます.

リスクコントロール:技術指標 ((RSI) と百分比の止損の2つの出場メカニズムを組み合わせて,市場が転向する時に間に合うように利益を得ることができ,市場が不利なときに損失を制御することができます.

柔軟性: 戦略は,RSIの計算周期,入場と出場の値,最大損失のパーセントをカスタマイズできるようにし,異なる市場特性に合わせて調整できます.

低価格でRSIを計算する:この非伝統的なRSI計算方法は,市場の極限低点をより簡単に捕捉し,より低い価格位置での入場に有利である.

簡潔さ: 戦略の論理は比較的単純で,理解し,実行しやすく,また,後から最適化や拡張を容易にする.

戦略リスク

偽の突破リスク: 波動的な市場では,RSIは頻繁に入場シグナルを誘発し,複数の取引が誘発され,すぐに停止する可能性があります.

トレンドフォロー不足:戦略は主にRSI反転信号に依存し,強いトレンド市場では早急に平仓し,より大きな利益の機会を逃す可能性があります.

固定パーセントのストップ: ストップメカニズムが設定されているにもかかわらず,固定パーセントのストップは,すべての市場条件に適さない場合があり,特定の状況では,過度に緩やかまたは過度に緊密である可能性があります.

単一の指標に依存:戦略はRSI指標のみに依存し,他の技術指標または基本的要素の検証が欠如し,誤判のリスクが増加する可能性があります.

特定市場限定:戦略は特定の市場のために設計され,他のタイプの金融製品または市場には適用されない可能性があります.

戦略最適化の方向性

多指標結合:移動平均,ブリン帯などの他の技術指標を導入することを検討し,RSIと組み合わせて使用し,信号の信頼性を向上させる.

適応パラメータ: 市場変動に応じてRSIの計算周期と入場/出場の値を自動的に調整するメカニズムを開発し,戦略をより適応的にすることができる.

動的ストップ:固定パーセントストップを,追跡ストップまたはATR (平均リアルレンジ) ストップに変更し,異なる市場の変動状況により適した状態にすることがあります.

ポジション管理の最適化:RSIの強さや市場の波動的な動向に応じて調整される取引毎の資金の割合を考慮し,10%の固定使用ではなく.

トレンドフィルタを増やす: 傾向判断の仕組みを導入する.例えば,長期移動平均を使用し,強度の上昇傾向で早急に平仓を避ける.

タイムフィルター:取引時間ウィンドウの制限を追加し,市場波動が少ないまたは流動性が低い時期に取引を避ける.

回測と最適化: 戦略の広範なパラメータの最適化と回測を行い,異なる市場条件下で最適なパラメータの組み合わせを特定する.

要約する

このRSIに基づく低価格動的入場・止損戦略は,簡潔で効果的な取引方法を提供します.この戦略は,RSIのオーバーセールとオーバーバイのシグナルを利用して,ダイナミックストップメカニズムと組み合わせて,市場の低点を捕捉し,リスクを制御することを目的としています.この戦略は,最低価格RSIを計算することで,市場底部に対して戦略をより敏感にすることができます.

しかし,戦略には,単一の指標に過度に依存し,早期の平仓の可能性などのいくつかの制限があります.戦略の安定性と適応性を高めるために,複数の指標の検証,自主適応パラメータ,ダイナミックストップダストなどの最適化方向を導入することを考えることができます.同時に,異なる市場特性に合わせて,深い反射とパラメータ最適化も必要です.

全体として,この戦略は,トレーダーに個人取引スタイルとターゲット市場の特徴に応じてさらにカスタマイズおよび改善するための良い出発点を提供します.実用的なアプリケーションでは,トレーダーは,異なる市場環境下での戦略のパフォーマンスを慎重に評価し,他の分析ツールとリスク管理技術と組み合わせて,戦略の全体的な効果を高めるようにお勧めします.

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

// Entry condition

longCondition = rsi < rsiEntryLevel

if (longCondition)

strategy.entry("Long", strategy.long)

// Recording the entry price

var float entryPrice = na

if (longCondition)

entryPrice := low

// Exit conditions

percentFromEntry = 100 * (close - entryPrice) / entryPrice

exitCondition1 = rsi > rsiExitLevel

exitCondition2 = percentFromEntry <= -lossTolerance

if (exitCondition1 or exitCondition2)

strategy.close("Long")

// Plotting

plot(rsi, "RSI", color=color.blue)

hline(rsiEntryLevel, "Entry Level", color=color.green)

hline(rsiExitLevel, "Exit Level", color=color.red)