概要

ダイナミック自己適応動態突破戦略は,自己適応動態指標と図形状認識を利用した高度な量化取引戦略である.この戦略は,動態周期を動的に調整することで市場の変動に適応し,複数のフィルタリング条件を組み合わせて,高い確率のトレンド突破の機会を識別する.この戦略の核心は,市場の動態の変化を捉え,同時に,取引の正確性と収益性を高めるために,入場信号として吸収形状を使用することです.

戦略原則

ダイナミックサイクル調整:

- 戦略は,自主的な動量指標を使用して,市場の変動の動向に応じて計算周期を調整します.

- 高波動期には,市場の変化に迅速に対応するために周期を短縮する.低波動期には,過剰取引を避けるために周期を延長する.

- 周期範囲は10から40の間で設定され,ATR指標によって波動状態を判断する.

動力の計算と平滑:

- ダイナミックサイクルの動力指数.

- 動量に対してEMA平滑処理を行おうとしないかを選択し,デフォルトで7サイクルEMAを使用する.

傾向を判断する:

- 動力の斜率 ((現在の値と前の値の差) を計算してトレンドの方向を決定する.

- 負の傾斜は上昇傾向を示し,負の傾斜は下落傾向を示している.

形状認識を吸収する:

- カスタム関数を使用して,看板と看板の吞食形態を識別します.

- 現在のと前のの開場価格,閉場価格の関係を考慮する.

- 最小実体サイズのフィルタを導入し,形状の信頼性を高めます.

トランジションシグナル生成:

- 多頭信号:の吞食形 + 正動力の傾斜.

- 空頭シグナル:下落の飲み込み形 + 負の動力の斜率。

取引管理:

- 信号が確認された後,次のK線開盤時に入場する.

- 固定持仓周期 (デフォルトの3K線) の後に自動平仓.

戦略的優位性

適応力がある:

- 動的に動量周期を調整し,異なる市場環境に適応する.

- 高波動期には迅速に対応し,低波動期には過剰取引を避ける.

複数の認証メカニズム

- 技術指標 ((動力) と価格形状 ((吞食) を組み合わせて,信号の信頼性を向上させる.

- 斜率と実体サイズのフィルターを使用して,偽信号を減らす.

到着の正確な時間:

- 潜在的トレンド転換点を捉えるために,スローダウンを活用する.

- 動態の斜率を組み合わせて,新興トレンドへの入り口を確保する.

リスクの管理:

- 固定保有周期で,過剰保有が撤回につながらないようにする.

- 微小な波動による誤判を減らすため,実体サイズフィルターを使用します.

フレキシブルでカスタマイズ可能:

- 複数の可調パラメータにより,異なる市場と時間枠に最適化できます.

- 選択可能なEMA平滑機能,感度と安定性をバランスする.

戦略リスク

偽の侵入リスク:

- 横盤市場では,頻繁に偽の突破信号が生じることがあります.

- 緩和策: 移動平均の交差などのトレンド確認指標を追加する.

遅滞の問題:

- EMA平滑を使用すると,信号が遅れて最適な入口点を逃す可能性があります.

- 緩和方法:EMAサイクルを調整するか,より敏感な平滑法を使用することを検討する.

固定離脱の限界:

- 固定サイクル退出は,利益の傾向を早めに終了させたり,損失を延長させたりする.

- 緩和方法:トラッキングストップや波動率に基づく退出のような動的ストップストップを導入する.

単一の時間枠に過度に依存している:

- 戦略は,より大きな時間枠における全体的な傾向を無視する可能性があります.

- 緩和策:多時間枠分析を導入し,取引の方向がより大きなトレンドと一致することを確認する.

パラメータ感度:

- 修正可能なパラメータが多すぎると,過去データに過度に適合することがあります.

- 緩和方法:ステップアップ最適化とクロスサンプルのテストを使用してパラメータの安定性を検証する.

戦略最適化の方向性

複数の時間枠の統合:

- より大きなタイムフレームのトレンド判断を導入し,主要トレンドの方向のみで取引する.

- 理由: 取引全体の成功率を向上させ,反動的な操作を避ける.

ダイナミック・ストップ・ストロー:

- ATRまたは動力の変化に基づくダイナミックストップを実現する.

- トレンドストップを使ってトレンドの利潤を最大化します.

- 理由:市場の変動に適応し,利益を保護し,撤回を減らす.

音量プロフィール分析:

- ボリュームプロファイルを統合し,キーサポートレジスタンス位を識別する.

- 理由:入場位置の精度を高め,無効な突破位置での取引を避ける.

機械学習の最適化:

- 機械学習アルゴリズムを使用して動的にパラメータを調整する.

- 理由: 戦略の継続的な適応により,長期的な安定性を向上させる.

感情指標の統合:

- VIXやオプションの潜在波動率などの市場情緒指標を導入する.

- 理由: 極端な感情で戦略的行動を調整し,過剰な取引を避ける.

関連性分析:

- 複数の関連資産の協同移動を考慮する.

- 理由: 信号の信頼性を高め,より強力な市場トレンドを識別する.

要約する

ダイナミック・アダプタブル・ダイナミック・ブレイクストラテジーは,技術分析と量化方法を組み合わせた高度な取引システムである.ダイナミック・アダプタブル・ダイナミック・サイクルを動的に調整し,吞食形態を識別し,複数のフィルタリング条件を組み合わせることで,このストラテジーは,異なる市場環境において,高確率のトレンド・ブレイク・チャンスを自律的に捕捉することができる.偽ブレイクやパラメータ・センシビリティなどのいくつかの固有のリスクがあるものの,複数の時間枠分析,ダイナミック・リスク・マネジメント,機械学習のアプリケーションなどの提案された最適化方向によって,ストラテジーは,その安定性と収益性をさらに向上させる可能性を秘めている.全体的に,これは,明確な思考,論理的,厳密な量化戦略であり,トレーダーに市場動態とトレンドの変化を把握するための強力なツールを提供します.

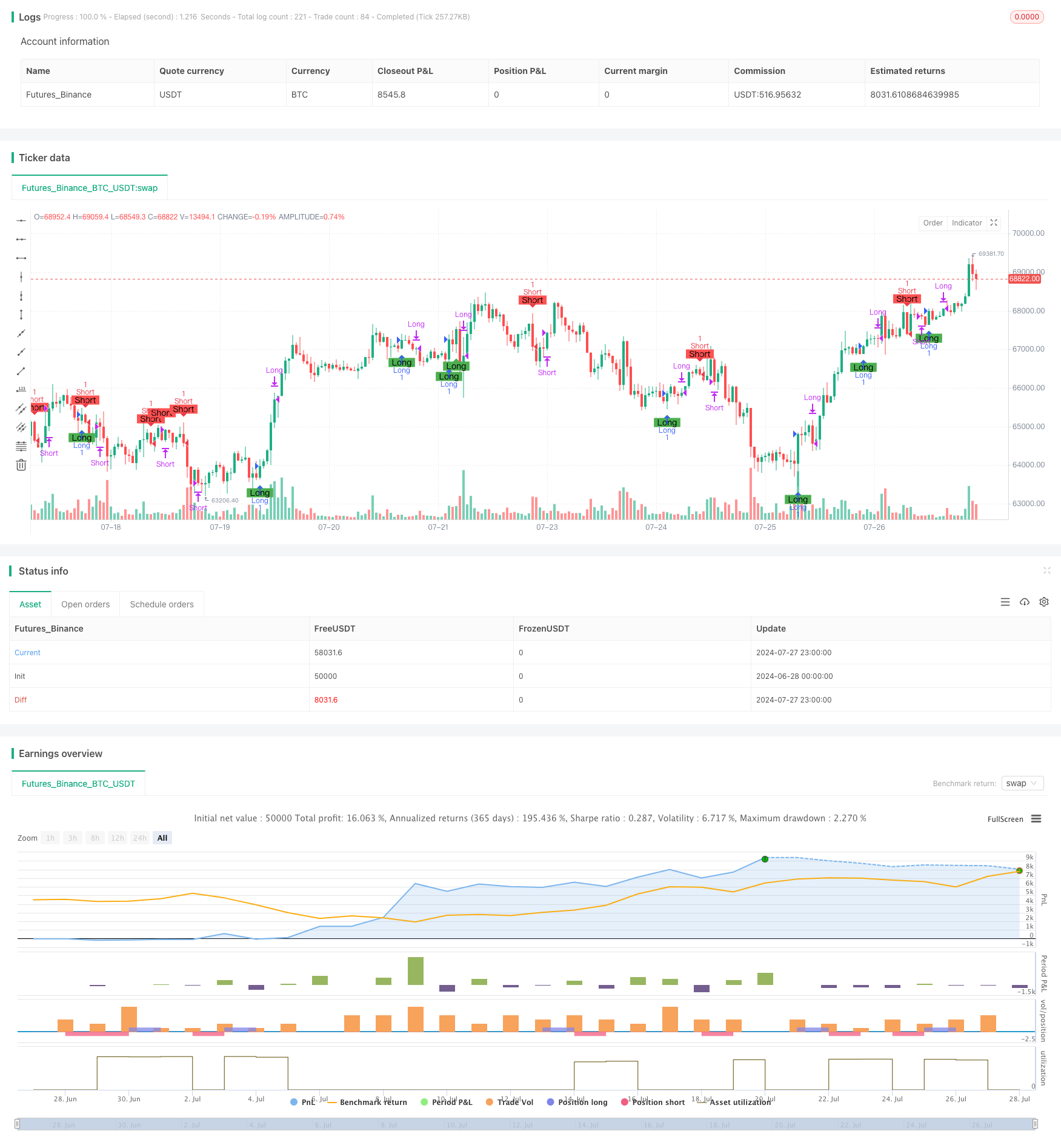

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)

// Input parameters for customization

src = input.source(close, title="Source")

min_length = input.int(10, minval=1, title="Minimum Length")

max_length = input.int(40, minval=1, title="Maximum Length")

ema_smoothing = input.bool(true, title="EMA Smoothing")

ema_length = input.int(7, title="EMA Length")

percent = input.float(2, title="Percent of Change", minval=0, maxval=100) / 100.0

// Separate body size filters for current and previous candles

min_body_size_current = input.float(0.5, title="Minimum Body Size for Current Candle (as a fraction of previous body size)", minval=0)

min_body_size_previous = input.float(0.5, title="Minimum Body Size for Previous Candle (as a fraction of average body size of last 5 candles)", minval=0)

close_bars = input.int(3, title="Number of Bars to Hold Position", minval=1) // User-defined input for holding period

//######################## Calculations ##########################

// Initialize dynamic length variable

startingLen = (min_length + max_length) / 2.0

var float dynamicLen = na

if na(dynamicLen)

dynamicLen := startingLen

high_Volatility = ta.atr(7) > ta.atr(14)

if high_Volatility

dynamicLen := math.max(min_length, dynamicLen * (1 - percent))

else

dynamicLen := math.min(max_length, dynamicLen * (1 + percent))

momentum = ta.mom(src, int(dynamicLen))

value = ema_smoothing ? ta.ema(momentum, ema_length) : momentum

// Calculate slope as the difference between current and previous value

slope = value - value[1]

// Calculate body sizes

currentBodySize = math.abs(close - open)

previousBodySize = math.abs(close[1] - open[1])

// Calculate average body size of the last 5 candles

avgBodySizeLast5 = math.avg(math.abs(close[1] - open[1]), math.abs(close[2] - open[2]), math.abs(close[3] - open[3]), math.abs(close[4] - open[4]), math.abs(close[5] - open[5]))

//######################## Long Signal Condition ##########################

// Function to determine if the candle is a bullish engulfing

isBullishEngulfing() =>

currentOpen = open

currentClose = close

previousOpen = open[1]

previousClose = close[1]

isBullish = currentClose >= currentOpen

wasBearish = previousClose <= previousOpen

engulfing = currentOpen <= previousClose and currentClose >= previousOpen

bodySizeCheckCurrent = currentBodySize >= min_body_size_current * previousBodySize

bodySizeCheckPrevious = previousBodySize >= min_body_size_previous * avgBodySizeLast5

isBullish and wasBearish and engulfing and bodySizeCheckCurrent and bodySizeCheckPrevious

// Long signal condition

longCondition = isBullishEngulfing() and slope > 0

// Plotting long signals on chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Long", title="Long Condition")

// Alerts for long condition

if (longCondition)

alert("Long condition met", alert.freq_once_per_bar_close)

//######################## Short Signal Condition ##########################

// Function to determine if the candle is a bearish engulfing

isBearishEngulfing() =>

currentOpen = open

currentClose = close

previousOpen = open[1]

previousClose = close[1]

isBearish = currentClose <= currentOpen

wasBullish = previousClose >= previousOpen

engulfing = currentOpen >= previousClose and currentClose <= previousOpen

bodySizeCheckCurrent = currentBodySize >= min_body_size_current * previousBodySize

bodySizeCheckPrevious = previousBodySize >= min_body_size_previous * avgBodySizeLast5

isBearish and wasBullish and engulfing and bodySizeCheckCurrent and bodySizeCheckPrevious

// Short signal condition

shortCondition = isBearishEngulfing() and slope < 0

// Plotting short signals on chart

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short", title="Short Condition")

// Alerts for short condition

if (shortCondition)

alert("Short condition met", alert.freq_once_per_bar_close)

//######################## Trading Logic ##########################

// Track the bar number when the position was opened

var int longEntryBar = na

var int shortEntryBar = na

// Enter long trade on the next candle after a long signal

if (longCondition and na(longEntryBar))

strategy.entry("Long", strategy.long)

longEntryBar := bar_index + 1

// Enter short trade on the next candle after a short signal

if (shortCondition and na(shortEntryBar))

strategy.entry("Short", strategy.short)

shortEntryBar := bar_index + 1

// Close long trades `close_bars` candles after entry

if (not na(longEntryBar) and bar_index - longEntryBar >= close_bars)

strategy.close("Long")

longEntryBar := na

// Close short trades `close_bars` candles after entry

if (not na(shortEntryBar) and bar_index - shortEntryBar >= close_bars)

strategy.close("Short")

shortEntryBar := na