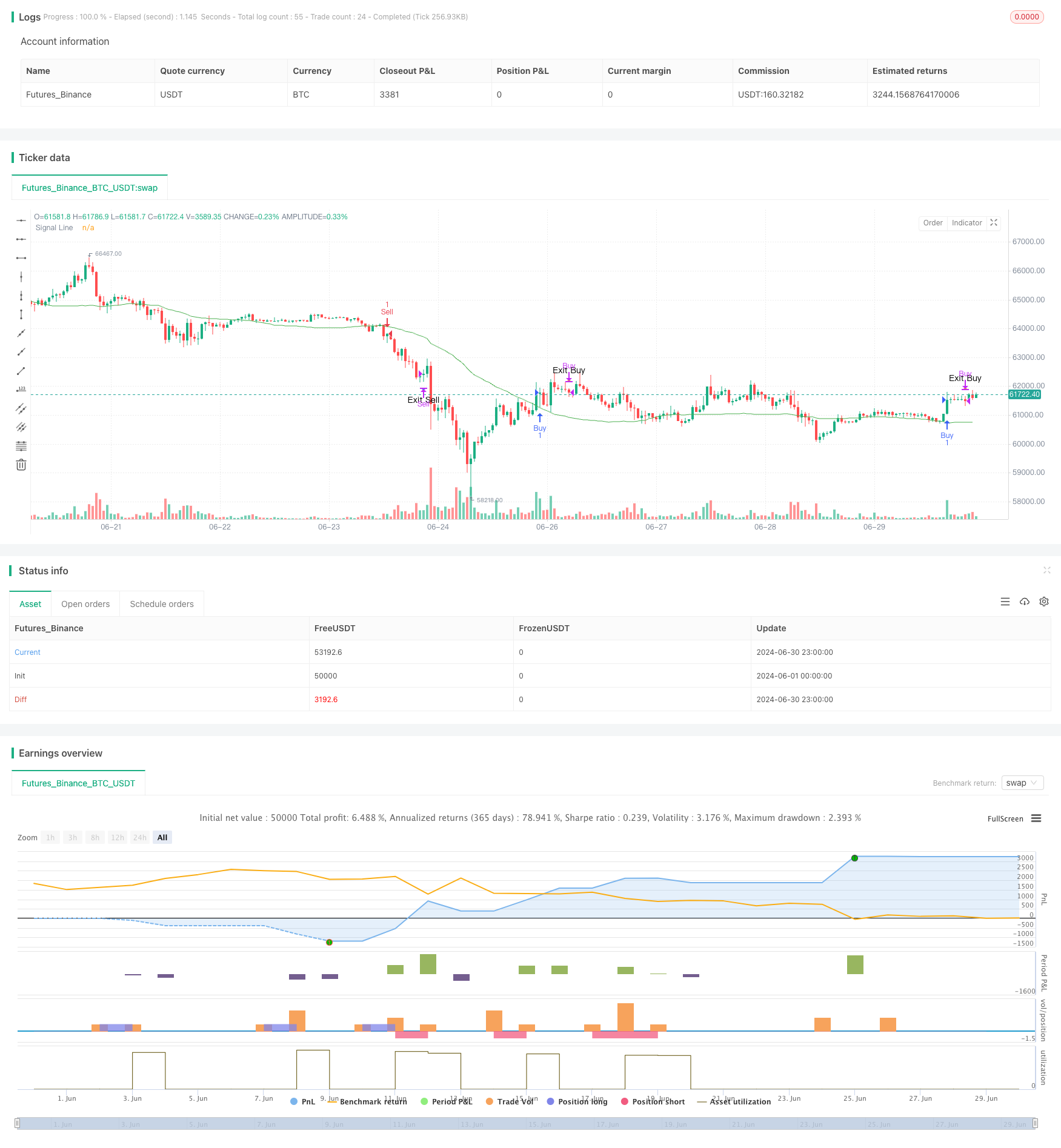

概要

この戦略は,シンプル・ムービング・アベア (SMA),平均リアル・レンジ (ATR) と取引量の組み合わせたダイナミック・シグナル・ライン・トレンド・トラッキング・システムである.これは,シグナル・ラインの位置を調整するためにATRを利用し,取引量を確認指標として使用する.この戦略は,市場動向を捉え,市場の波動性と取引活動を考慮しながら,日中の取引時間枠に適用する.

戦略原則

シグナルライン計算:

- 基準線として50サイクルSMAを使用する.

- 20サイクルATR値をユーザ定義の偏移量で掛け,SMAから減算して,動的信号線を形成する.

応募条件:

- 購入:価格の低点がシグナルラインの上を突破し,現在の取引量は50サイクル平均取引量の1.5倍以上であるとき.

- 売出:価格の高点がシグナルラインを下回り,現在の取引量は50サイクル平均取引量の1.5倍以上であるとき.

出場条件:

- 多頭平仓:前K線の最低値より閉盘価格が低いとき.

- 空頭平仓 (空頭平仓) は,前K線の最高値より高くなっている閉盘価格である.

画像の表示:

- グラフに信号線を描く.

- 三角の標識を使って,買ったり,売ったりする平和の証券の信号.

戦略的優位性

ダイナミックな適応性:SMAとATRを組み合わせることで,シグナルラインは市場の波動的なダイナミックに合わせて調整することができ,戦略の適応性を向上させる.

取引量確認: 取引量を追加のフィルタリング条件として使用することで,偽の信号を軽減し,取引の信頼性を高めることができます.

トレンド追跡: 戦略の設計はトレンド追跡の原則に従っており,大きなトレンドの動きを捉えるのに役立ちます.

リスク管理: 明確な出場条件を設定することで,リスクをコントロールし,過度の損失を防ぐのに役立ちます.

柔軟性:戦略のパラメータは調整可能で,異なる市場条件に応じて最適化することができます.

ビジュアル・フレンドリー:グラフで取引信号を明確に表示し,分析と反省を容易にします.

戦略リスク

振動市場リスク:横盤または振動市場では,頻繁に偽の突破シグナルが生じ,過度な取引と手数料の損失を引き起こす可能性があります.

スリップポイントリスク:特に日中取引において,高周波取引は,実際の実行の効果に影響を与える深刻なスリップポイント問題に直面する可能性があります.

取引量への過度な依存: 取引量は特定の市場条件下では信頼できる指標にはならない可能性があり,重要な取引機会を逃す可能性があります.

パラメータの感受性: 戦略の効果はパラメータの設定に大きく依存し,異なる市場と時間枠で頻繁に調整する必要があるかもしれません.

トレンド反転リスク: トレンド反転の初期に戦略は反応が遅いため,ある程度の反転を引き起こす可能性がある.

戦略最適化の方向性

多時間枠分析:全体的な傾向判断の正確性を高めるために,より長い時間周期の傾向判断を導入する.

ダイナミックパラメータ調整:市場の状況に応じてSMAの長さ,ATR周期,取引量の倍数を自動的に調整する自己適応メカニズムを開発する.

市場状態フィルターを追加する.波動率またはトレンドの強さの指標を導入し,異なる市場状態で異なる取引戦略を採用する.

出場メカニズムの改善:リスク管理と利益のロックをよりよくするために,追跡ストップまたはATRベースのダイナミックストップを使用することを検討する.

基本データを統合する:より長い時間周期については,基本指標を追加のフィルタリング条件として導入することを検討する.

取引量指標の最適化: 比較取引量や取引量分布分析などのより複雑な取引量分析方法を探求する.

機械学習モデルの加入: 機械学習アルゴリズムを使用してパラメータ選択と信号生成プロセスを最適化する.

要約する

ATRと取引量の組み合わせたダイナミックなシグナルライントレンド追跡戦略は,一日のトレーダーに適した柔軟で包括的な取引システムである.技術指標と取引量の分析を組み合わせることで,リスクと利益のバランスを取る方法を提供する.この戦略の核心的な優点は,市場条件に動的に適応する能力と取引量を確認指標として使用することで,信号の信頼性を高めることにある.

しかし,この戦略は,波動的な市場でのパフォーマンスやパラメータの最適化の複雑さなどのいくつかの課題に直面しています.戦略の安定性やパフォーマンスをさらに向上させるために,複数の時間枠分析,動的パラメータ調整,より複雑なリスク管理技術の導入を検討することができます.

全体として,この戦略はトレーダーに,個人取引スタイルと市場の特徴に応じて,さらにカスタマイズおよび最適化できる堅固な基盤を提供します.継続的な反省と実地検証によって,トレーダーは,戦略を徐々に完善し,さまざまな市場条件下でそのパフォーマンスを向上させることができます.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy and Sell Strategy with ATR and Volume", overlay=true)

// Input Parameters

length = input.int(50, title="SMA Length")

atr_length = input.int(20, title="ATR Length")

signal_line_offset = input.int(1, title="Signal Line ATR Offset", minval=0)

volume_multiplier = input.float(1.5, title="Volume Multiplier")

// Calculations

sma_close = ta.sma(close, length)

atr_val = ta.atr(atr_length)

signal_line = sma_close - atr_val * signal_line_offset

avg_volume = ta.sma(volume, length)

// Conditions

buy_condition = ta.crossover(low, signal_line) and volume > avg_volume * volume_multiplier

sell_condition = ta.crossunder(high, signal_line) and volume > avg_volume * volume_multiplier

// Strategy Execution

if (buy_condition)

strategy.entry("Buy", strategy.long)

if (sell_condition)

strategy.entry("Sell", strategy.short)

// Exit Conditions

exit_buy_condition = strategy.position_size > 0 and close < low[1]

exit_sell_condition = strategy.position_size < 0 and close > high[1]

if (exit_buy_condition)

strategy.close("Buy")

if (exit_sell_condition)

strategy.close("Sell")

// Plot Signals

plot(signal_line, color=color.green, title="Signal Line")

plotshape(series=buy_condition ? low : na, style=shape.triangleup, color=color.green, size=size.small, location=location.belowbar, title="Buy Signal")

plotshape(series=sell_condition ? high : na, style=shape.triangledown, color=color.red, size=size.small, location=location.abovebar, title="Sell Signal")

plotshape(series=exit_buy_condition ? close : na, style=shape.triangledown, color=color.orange, size=size.small, location=location.abovebar, title="Exit Buy Signal", text="Exit Buy")

plotshape(series=exit_sell_condition ? close : na, style=shape.triangleup, color=color.blue, size=size.small, location=location.belowbar, title="Exit Sell Signal", text="Exit Sell")