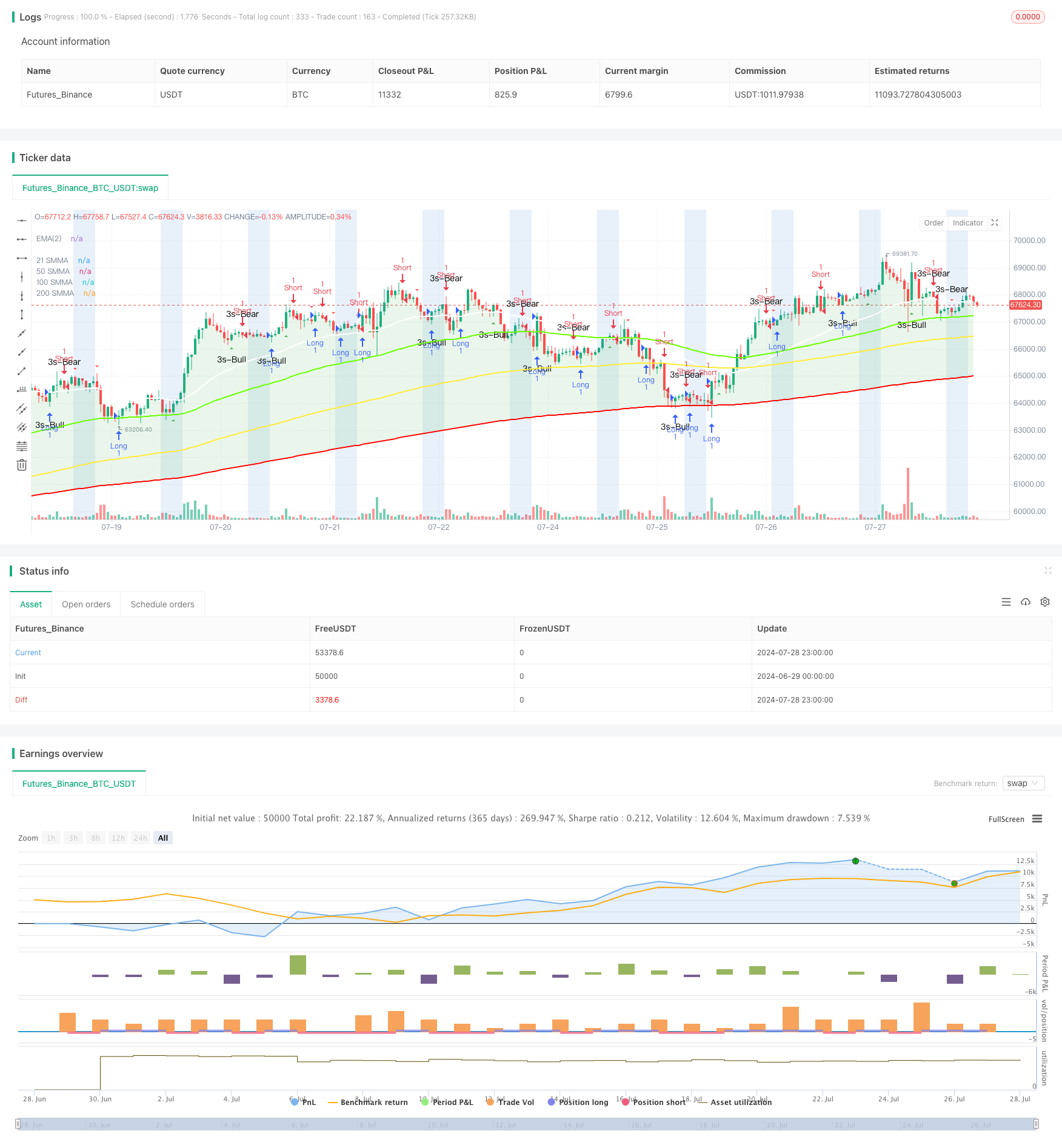

概要

この戦略は,マルチスムーズ移動平均 (SMMA),トレンド認識,グラフ形状認識,取引時間分析を組み合わせた総合的な技術分析ツールである.これは,トレーダーが市場動向を認識し,潜在的な逆転点を発見し,特定の取引時間内に取引を行うのを助けるために設計されている.この戦略の核心は,異なる周期のSMMAを使用して市場の方向を判断し,3ラインストライクと”スローフォーム”の2つのグラフ形状を利用して取引シグナルを生成することです.

戦略原則

多重滑動平均 ((SMMA):戦略は,4つのSMMA ((21期,50期,100期および200期) を使って,異なる時間枠で市場動向を評価する.これらの均線は,短期,中期および長期の市場動向を理解するのに役立ちます.

トレンドフィッディング:短期価格 ((2期EMA) と200期SMMAの関係を比較して,色で背景を埋め,現在のトレンドを直視的に表示する戦略.緑の背景は看板の傾向を示し,赤の背景は下落の傾向を示している.

フォトグラフ認識:

- “3 Line Strike”形: 連続3つの同方向の後で発生する反転を識別し,トレンドの逆転を予兆にすることがあります.

- 吞食形態:大を完全に吞食する前の大を特定し,また,トレンドの逆転を予告するかもしれない.

取引時間分析: 特定の取引時間を定義し,その時間をグラフで明るく表示できるようにします. これは,トレーダーが最も活発な取引時間に焦点を当てることを助けます.

トランジションシグナル生成:

- 複数のシグナルを表示する. 監視器の”ライン・ストライク3”が表示されたり,監視器の吞食形態が表示されたりすると発動する.

- ダウンシグナル:下落の”3 Line Strike”または下落の吞食形態が表示されたときにトリガーされます.

戦略的優位性

多次元分析:複数の技術指標と分析方法を組み合わせることで,より情報に基づいた取引意思決定を助けるための市場全体像を提供します.

トレンド確認:複数のタイムフレームを使用したSMMAにより,市場トレンドをより正確に確認し,偽信号を減らすことができます.

逆転識別:特定の形を識別することで,潜在的な市場の逆転を早期に捉え,トレーダーにエントリーとアウトの機会を提供します.

視覚的直感: 市場状態や潜在的信号を目で見て,迅速な分析を容易にするために,カラー填充とグラフィックマークを使用します.

柔軟性: 異なる取引スタイルや市場条件に対応するために,平均周期,取引時間などの様々なパラメータをカスタマイズすることができます.

タイムマネジメント: 特定の取引時間を明るく表示することで,トレーダーが取引時間をより良く管理し,最も潜在的な市場時間に集中できるようにする.

戦略リスク

遅滞性:移動平均は本質的に遅滞の指標であり,急速に変化する市場では,ターニングポイントをタイムリーに捕捉することができない.

過剰依存形態:すべての形態が市場逆転を正確に予測できないため,過剰依存の図形態は誤判を招く可能性があります.

偽の突破リスク:横軸市場では,価格が平均線を頻繁に越え,偽の信号を生成する可能性があります.

パラメータ感性:戦略のパフォーマンスは,選択されたパラメータに大きく依存し,異なる市場条件で頻繁に調整する必要がある.

基本を無視する: 純粋な技術的分析方法では,重要な基本要素を無視し,重要なニュースや事件の発生時に誤った判断を引き起こす可能性があります.

過剰取引:高度に波動的な市場で,戦略は過剰な取引信号を生じ,取引コストを増加させ,過剰取引を引き起こす可能性があります.

リスクを下げるために,以下のようなことをお勧めします.

- 他の技術指標と基本的分析と組み合わせて信号を確認する.

- 適切なストップ・ロスと利益目標を使用してリスクを管理する.

- 異なる市場条件でバックテスト戦略を導入し,最適なパラメータを特定する.

- 偽信号を減らすために,信号フィルターを設定することを検討してください.

- 重要な経済データ発表や市場の出来事を注意深く見守ること.

戦略最適化の方向性

ダイナミックパラメータ調整:平均線周期の自己適応を実現し,市場の変動に応じてSMMAの周期を自動的に調整し,異なる市場条件に適応する.

信号確認機構:取引信号を確認するために追加の技術指標 (RSI,MACDなど) を導入し,信号の信頼性を向上させる.

波動性フィルター:ATR (=Average True Range) を加え,低波動性の時期に弱信号をフィルターし,市場に十分な動力があるときにのみ取引する.

市場状態の分類:現在の市場状態 (トレンド,横盤,高波動など) を分類するアルゴリズムを開発し,異なる状態に対して異なる取引戦略を採用する.

ストップ・オプティミゼーション: 動的ストップを実現し,ATRまたは最近のサポート/レジスタンスレベルを使用してストップ・ポイントを設定し,リスクをより良く管理する.

取引量分析:取引量のデータを統合し,取引量が確認された場合にのみ取引シグナルを実行し,信号の信頼性を高める.

時間加重: 異なる時間帯の信号に異なる重みを与え,歴史データ分析の成功率に基づいて異なる重みを与える.

機械学習の統合: 戦略の適応性と性能を向上させるために,パラメータ選択と信号生成プロセスを最適化するために機械学習アルゴリズムを使用する.

複数の時間枠分析: 戦略を拡張して,複数の時間枠の信号を考慮し,取引方向がより大きな市場動向と一致していることを確認する.

資金管理の最適化:市場波動性や口座リスクに基づいて,各取引の規模を決定するダイナミックなポジションサイズ調整を実現する.

これらの最適化方向は,戦略の安定性,適応性,および全体的なパフォーマンスを向上させることを目的としています.これらの改善により,戦略は異なる市場環境によりうまく対応し,収益性を高め,リスクを軽減することができます.

要約する

“複数の平均線トレンド追跡と逆転パターン識別戦略”は,複数の先進的な取引技術を組み合わせた総合的な技術分析ツールである. 複数の平滑移動平均,トレンド識別,グラフ形状分析および取引時間管理を使用することにより,この戦略は,トレーダーに総合的な市場分析の枠組みを提供します.

戦略の主要な優点は,多次元分析方法と視覚的直感的な表現形式であり,これはトレーダーに市場の状況を迅速に理解し,情報に基づいた決定を下すことができます.しかし,すべての取引戦略と同様に,それは後退性や技術指標への過度の依存などのいくつかの固有のリスクに直面しています.

戦略の効果をさらに高めるために,動的パラメータの調整,追加の確認メカニズムの導入,機械学習などのより高度なテクノロジーの統合など,複数の最適化方向を考慮することができます. これらの最適化は,戦略が異なる市場環境にうまく適応し,その安定性と収益性を向上させるのに役立ちます.

最後に覚えておくべきことは,いかなる戦略も万能ではないということです. 成功した取引は,良い戦略に依存するだけでなく,厳格なリスク管理,継続的な市場学習,戦略の継続的な精錬が必要です. 交易者は,この戦略を彼らの全体的な取引システムの一部として使用し,他の分析方法と個人の市場洞察と組み合わせて最終的な取引決定を行うべきです.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TMA Overlay Strategy", shorttitle="TMA Overlay", overlay=true)

// ### Four Smoothed Moving Averages

len1 = input.int(21, minval=1, title="Length 1", group="Smoothed MA Inputs")

src1 = close

smma1 = 0.0

sma_1 = ta.sma(src1, len1)

smma1 := na(smma1[1]) ? sma_1 : (smma1[1] * (len1 - 1) + src1) / len1

plot(smma1, color=color.white, linewidth=2, title="21 SMMA")

len2 = input.int(50, minval=1, title="Length 2", group="Smoothed MA Inputs")

src2 = close

smma2 = 0.0

sma_2 = ta.sma(src2, len2)

smma2 := na(smma2[1]) ? sma_2 : (smma2[1] * (len2 - 1) + src2) / len2

plot(smma2, color=color.new(#6aff00, 0), linewidth=2, title="50 SMMA")

h100 = input.bool(true, title="Show 100 Line", group="Smoothed MA Inputs")

len3 = input.int(100, minval=1, title="Length 3", group="Smoothed MA Inputs")

src3 = close

smma3 = 0.0

sma_3 = ta.sma(src3, len3)

smma3 := na(smma3[1]) ? sma_3 : (smma3[1] * (len3 - 1) + src3) / len3

sma3plot = plot(h100 ? smma3 : na, color=color.new(color.yellow, 0), linewidth=2, title="100 SMMA")

len4 = input.int(200, minval=1, title="Length 4", group="Smoothed MA Inputs")

src4 = close

smma4 = 0.0

sma_4 = ta.sma(src4, len4)

smma4 := na(smma4[1]) ? sma_4 : (smma4[1] * (len4 - 1) + src4) / len4

sma4plot = plot(smma4, color=color.new(#ff0500, 0), linewidth=2, title="200 SMMA")

// Trend Fill

trendFill = input.bool(true, title="Show Trend Fill", group="Smoothed MA Inputs")

ema2 = ta.ema(close, 2)

ema2plot = plot(ema2, color=color.new(#2ecc71, 100), linewidth=1, title="EMA(2)", editable=false)

fill(ema2plot, sma4plot, color=color.new(ema2 > smma4 and trendFill ? color.green : color.red, 85), title="Trend Fill")

// End ###

// ### 3 Line Strike

bearS = input.bool(true, title="Show Bearish 3 Line Strike", group="3 Line Strike")

bullS = input.bool(true, title="Show Bullish 3 Line Strike", group="3 Line Strike")

bearSig = close[3] > open[3] and close[2] > open[2] and close[1] > open[1] and close < open[1]

bullSig = close[3] < open[3] and close[2] < open[2] and close[1] < open[1] and close > open[1]

plotshape(bullS ? bullSig : na, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.small, text="3s-Bull", title="3 Line Strike Up")

plotshape(bearS ? bearSig : na, style=shape.triangledown, color=color.red, location=location.abovebar, size=size.small, text="3s-Bear", title="3 Line Strike Down")

// End ###

//### Engulfing Candles

bearE = input.bool(true, title="Show Bearish Big A$$ Candles", group="Big A$$ Candles")

bullE = input.bool(true, title="Show Bullish Big A$$ Candles", group="Big A$$ Candles")

openBarPrevious = open[1]

closeBarPrevious = close[1]

openBarCurrent = open

closeBarCurrent = close

bullishEngulfing = openBarCurrent <= closeBarPrevious and openBarCurrent < openBarPrevious and closeBarCurrent > openBarPrevious

bearishEngulfing = openBarCurrent >= closeBarPrevious and openBarCurrent > openBarPrevious and closeBarCurrent < openBarPrevious

plotshape(bullE ? bullishEngulfing : na, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.tiny, title="Big Ass Candle Up")

plotshape(bearE ? bearishEngulfing : na, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.tiny, title="Big Ass Candle Down")

alertcondition(bullishEngulfing, title="Bullish Engulfing", message="[CurrencyPair] [TimeFrame], Bullish candle engulfing previous candle")

alertcondition(bearishEngulfing, title="Bearish Engulfing", message="[CurrencyPair] [TimeFrame], Bearish candle engulfing previous candle")

// End ###

// ### Trading Session

ts = input.bool(true, title="Show Trade Session", group="Trade Session")

tzOffset = input.int(0, title="Timezone Offset (hours from UTC)", group="Trade Session")

label = input.string("CME Open", title="Label", tooltip="For easy identification", group="Trade Session")

startHour = input.int(7, title="Analysis Start Hour", minval=0, maxval=23, group="Trade Session")

startMinute = input.int(0, title="Analysis Start Minute", minval=0, maxval=59, group="Trade Session")

startHour2 = input.int(8, title="Session Start Hour", minval=0, maxval=23, group="Trade Session")

startMinute2 = input.int(30, title="Session Start Minute", minval=0, maxval=59, group="Trade Session")

endHour2 = input.int(12, title="Session End Hour", minval=0, maxval=23, group="Trade Session")

endMinute2 = input.int(0, title="Session End Minute", minval=0, maxval=59, group="Trade Session")

rangeColor = input.color(#1976d21f, title="Color", group="Trade Session")

showMon = input.bool(true, title="Monday", group="Trade Session")

showTue = input.bool(true, title="Tuesday", group="Trade Session")

showWed = input.bool(true, title="Wednesday", group="Trade Session")

showThu = input.bool(true, title="Thursday", group="Trade Session")

showFri = input.bool(true, title="Friday", group="Trade Session")

showSat = input.bool(false, title="Saturday", group="Trade Session")

showSun = input.bool(false, title="Sunday", group="Trade Session")

startTime = timestamp("UTC", year(time), month(time), dayofmonth(time), startHour - tzOffset, startMinute)

endTime = timestamp("UTC", year(time), month(time), dayofmonth(time), endHour2 - tzOffset, endMinute2)

active = (startTime <= time and time <= endTime and ts) and ((dayofweek == dayofweek.monday and showMon) or (dayofweek == dayofweek.tuesday and showTue) or (dayofweek == dayofweek.wednesday and showWed) or (dayofweek == dayofweek.thursday and showThu) or (dayofweek == dayofweek.friday and showFri) or (dayofweek == dayofweek.saturday and showSat) or (dayofweek == dayofweek.sunday and showSun))

bgcolor(color=active ? rangeColor : na, title="Session Background")

startTime2 = timestamp("UTC", year(time), month(time), dayofmonth(time), startHour2 - tzOffset, startMinute2)

endTime2 = timestamp("UTC", year(time), month(time), dayofmonth(time), endHour2 - tzOffset, endMinute2)

active2 = (startTime2 <= time and time <= endTime2 and ts) and ((dayofweek == dayofweek.monday and showMon) or (dayofweek == dayofweek.tuesday and showTue) or (dayofweek == dayofweek.wednesday and showWed) or (dayofweek == dayofweek.thursday and showThu) or (dayofweek == dayofweek.friday and showFri) or (dayofweek == dayofweek.saturday and showSat) or (dayofweek == dayofweek.sunday and showSun))

bgcolor(color=active2 ? rangeColor : na, title="Session Background")

// End ###

// Trading Strategy

longCondition = bullSig or bullishEngulfing

shortCondition = bearSig or bearishEngulfing

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// eof