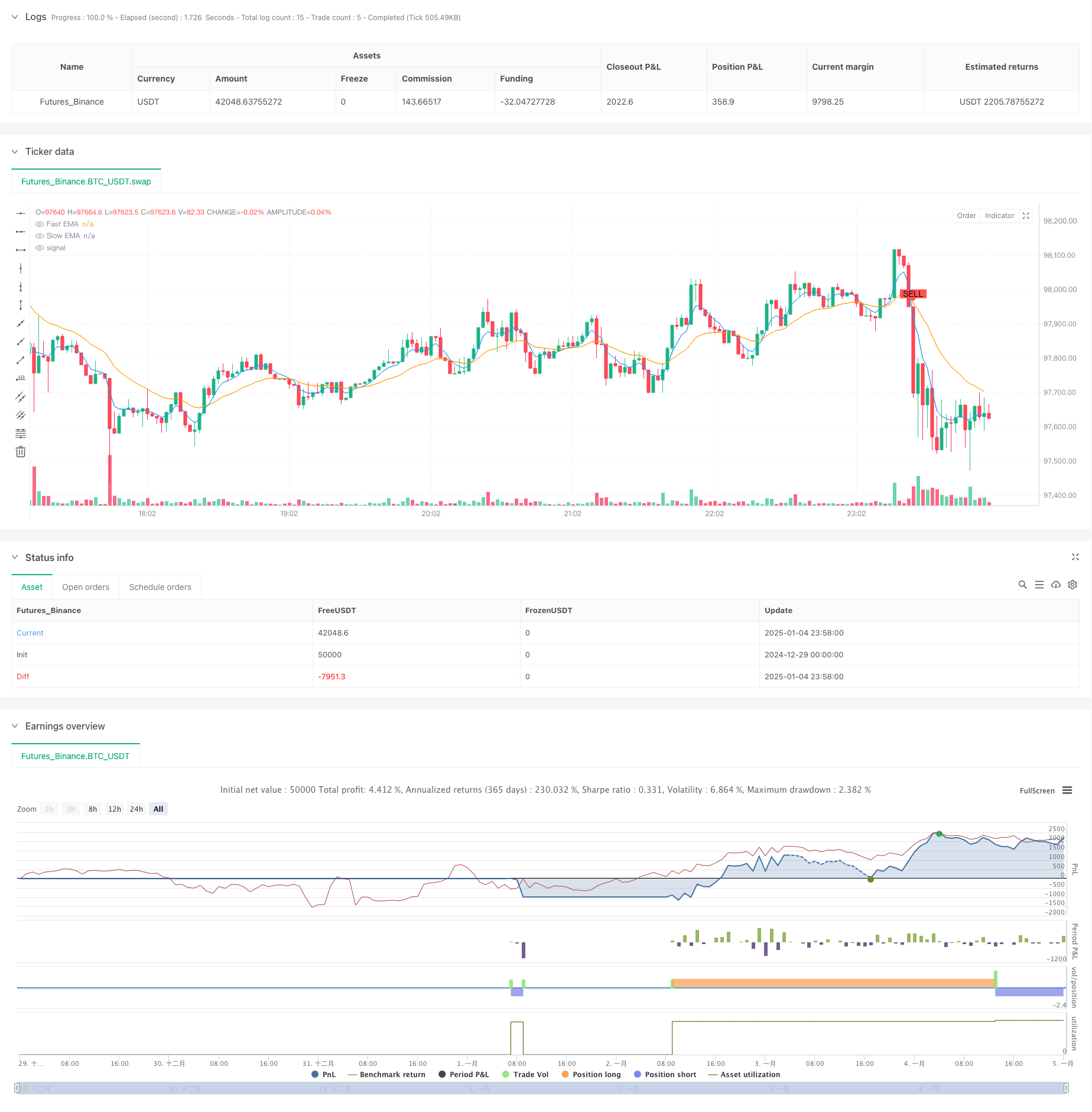

概要

この戦略は、移動平均クロスオーバー信号と動的リスク管理を組み合わせたトレンド追従型取引システムです。高速および低速の指数移動平均 (EMA) を使用して市場のトレンドを特定し、平均真の範囲 (ATR) インジケーターと組み合わせてエントリーのタイミングを最適化します。同時に、この戦略には、パーセンテージ ストップ ロス、目標利益、トレーリング ストップ ロスという 3 つの保護メカニズムが統合されています。

戦略原則

戦略の中核となるロジックは、次の主要な要素に基づいています。

- 5期間と20期間のEMAクロスオーバーを使用してトレンドの方向を決定します

- ATR倍数でフィルタリングすることで取引シグナルの信頼性を高める

- EMAクロスオーバーが発生し、価格がATRチャネルを突破したときに取引シグナルをトリガーします。

- ポジションを開いた直後に、1% の固定ストップロスと 5% の利益目標を設定します。

- ATRベースのトレーリングストップを使用して利益を保護する

- 長期と短期の双方向取引、市場機会を十分に把握

戦略的優位性

- シグナルシステムはトレンドとボラティリティ指標を組み合わせて取引の精度を向上させます

- ダイナミックATRチャネルは、さまざまな市場環境のボラティリティ特性に適応できます。

- 3つのリスク管理メカニズムにより、取引を全面的に保護します。

- パラメータは高度に調整可能なので、さまざまな市場特性に応じて簡単に最適化できます。

- このシステムは高度な自動化を実現しており、人間の介入による感情的な影響を軽減しています。

戦略リスク

- EMAクロスオーバーは遅れをとる可能性があり、不安定な市場ではエントリーポイントを逃す可能性があります。

- 固定パーセンテージストップは、ボラティリティが高い時期には柔軟性が足りない可能性がある。

- 頻繁に取引すると取引手数料が高くなる場合があります

- レンジ相場では誤ったシグナルが頻繁に発生する可能性がある

- トレーリングストップは急激な下落時に早期の撤退につながる可能性がある

戦略最適化の方向性

- トレンドの妥当性を検証するためのボリューム指標の導入

- 市場環境識別メカニズムを追加し、さまざまな市場状況で異なるパラメータを使用する

- ATR倍数を最適化し、適応型動的パラメータシステムを確立する

- より多くのテクニカル指標を組み合わせて誤ったシグナルを除外する

- より柔軟な資金管理ソリューションを開発する

要約する

これは、よく設計された、論理的に明確なトレンド追従戦略です。移動平均線のクロスオーバーを通じてトレンドを捉え、ATR を使用してリスクを制御し、複数のストップロス メカニズムと連携することで、完全な取引システムが形成されます。この戦略の主な利点は、包括的なリスク管理と高いカスタマイズ性ですが、実際の取引では、誤ったシグナルや取引コストの問題に注意する必要があります。提案された最適化の方向性を通じて、戦略をさらに改善する余地がまだあります。

ストラテジーソースコード

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6

strategy("High Profit Buy/Sell Signals", overlay=true)

// Parámetros ajustables

fastLength = input.int(5, title="Fast EMA Length")

slowLength = input.int(20, title="Slow EMA Length")

atrLength = input.int(10, title="ATR Length")

atrMultiplier = input.float(2.5, title="ATR Multiplier")

stopLossPercent = input.float(1.0, title="Stop Loss %")

takeProfitPercent = input.float(5.0, title="Take Profit %")

trailingStop = input.float(2.0, title="Trailing Stop %")

// Cálculo de EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Cálculo del ATR

atr = ta.atr(atrLength)

// Señales de compra y venta

longCondition = ta.crossover(fastEMA, slowEMA) and close > slowEMA + atrMultiplier * atr

shortCondition = ta.crossunder(fastEMA, slowEMA) and close < slowEMA - atrMultiplier * atr

// Dibujar señales en el gráfico

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Estrategia de backtesting para marcos de tiempo en minutos

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=close * (1 + takeProfitPercent / 100), stop=close * (1 - stopLossPercent / 100), trail_points=atr * trailingStop)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=close * (1 - takeProfitPercent / 100), stop=close * (1 + stopLossPercent / 100), trail_points=atr * trailingStop)

// Mostrar EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")