암호화폐 현금 헤지 전략 (2)

저자:니나바다스, 창작: 2022-04-14 16:17:46, 업데이트: 2022-04-15 14:16:23암호화폐 현금 헤지 전략 (2)

이전 기사에서 우리는 간단한 헤지 전략을 함께 구현했고, 그 다음 전략을 업그레이드하는 방법을 배우게 될 것입니다. 전략에는 많은 변경 사항이 없지만 변경 사항의 세부 사항에 주의가 필요합니다. 코드 내의 일부 장소의 정의는 이전 것과 비교하여 수정되었습니다. 구체적으로 이해해야합니다.

전략의 업그레이드 요구 사항

- 스팟 교환 객체 마진 모드를 전환 변경 사항은 봇과만 관련이 있습니다. 일부 스포트 플랫폼에는 스포트 마진 인터페이스가 있으며 FMZ에도 캡슐화되어 있습니다. FMZ에 직접 캡슐화되어 스포트 마진을 지원하는 교환 객체에 대해서는 모드를 직접 전환할 수 있습니다.

- 더 많은 스프레드 차트 표시를 추가합니다

더 많은 스프레드 차트 표시를 추가하기 위해, 우리는 단지 스프레드 곡선을 그래프

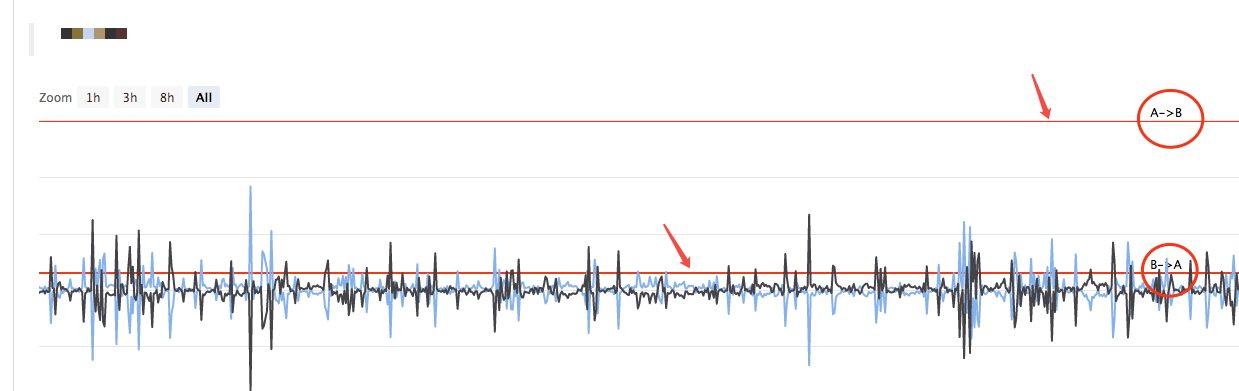

A->B그리고B->A, 수평 스프레드 트리거 라인뿐만 아니라, 우리는 직접 사용할 수 있습니다chart plot library; 장점은 단순성과 사용 편리함입니다. 여기서 우리는 또한 FMZ의 기능을 사용하는 방법을 배울 수 있습니다.template librarytogether. - 일방적인 헤지의 기능 이 변경은 상대적으로 크며, 특정 헤지 거래 도중 두 플랫폼 사이의 가격 스프레드를 완전히 역전시키는 것이 어렵기 때문입니다. 대부분의 경우, 한 플랫폼의 가격은 다른 플랫폼의 가격보다 지속적으로 높습니다. 이 시점에서, 우리의 자산이 완전히 헤지 된 경우 (즉, 모든 통화 기호가 낮은 가격으로 플랫폼에 있으며, 자산은 모두 높은 가격으로 플랫폼에 있습니다). 헤지는 정체되어 있으며, 더 이상 수익을 창출하기 위해 스프레드 변동성에 의존하는 것이 불가능합니다. 이 시점에서, 당신은 약간의 자산을 잃는 것만으로 통화 기호를 헤지하고 반환하는 전략을 만들어야합니다 (거의 가격으로 플랫폼으로 다시 통화 기호를 돌려주십시오). 가격 스프레드가 다시 커지면 헤지하고 수익을 창출 할 수 있습니다.

- 헤지 스프레드 라인 같은 매개 변수를 상호적으로 수정

전략에 인터랙티브 함수를 추가하여 실시간으로 스프레드 트리거 라인을 수정합니다. - 상태 표시줄 정보를 관리하고 테이블 형식으로 표시 편리한 관찰을 위해 표시해야 하는 데이터를 정리하고 관리합니다.

다음으로, 그 디자인 아이디어를 하나씩 실현해 보겠습니다.

스팟 교환 객체 마진 모드를 변경

예를 들어 Binance 스팟 봇을 들어보자. 스팟 마진 모드로 전환하려면 코드를 사용exchanges[i].IO, 매개 변수를 가져오trade_normal격리된 마진으로 전환하고 수입trade_super_margincross margin로 전환했습니다. backtest에서는 지원되지 않습니다. 보트에서만 사용할 수 있습니다.

그 시작에 준비에서main함수, 추가:

// switch the margin mode

for (var i = 0 ; i < exchanges.length ; i++) { // traverse and detect all exchange objects added

if (exchanges[i].GetName() == "Binance" && marginType != 0) { // if the exchange object represented by the current index i is Binance Spot, and the parameter marginType on the strategy interface is not selected as the "common spot" option, execute the switch

if (marginType == 1) {

Log(exchanges[i].GetName(), "set to isolated margin")

exchanges[i].IO("trade_normal")

} else if (marginType == 2) {

Log(exchanges[i].GetName(), "set to cross margin")

exchanges[i].IO("trade_super_margin")

}

}

}

여기서 전략은 Binance Spot의 스팟 마진 모드를 전환하는 코드를 추가합니다. 따라서 전략 매개 변수에서 스위치 설정은 Binance Spot에서만 작동합니다.

더 많은 스프레드 차트 표시를 추가합니다

캡슐화된 플롯링 템플릿을 사용하는 것은 매우 간단합니다. 우리가 여기서 사용하는 템플릿 이름은chart plot LibraryFMZ 광장 플랫폼에서 직접 검색할 수 있습니다.

또는 이 링크를 직접 클릭할 수도 있습니다.https://www.fmz.com/strategy/27293템플릿의 복사 페이지로 넘어가면 됩니다.

버튼을 클릭하면 자신의 전략 라이브러리에 쉽게 템플릿을 복사 할 수 있습니다.

다음, 전략 편집 페이지에서, 당신은 템플릿 열에서 사용할 템플릿 라이브러리를 확인할 수 있습니다. 그것을 확인 한 후 전략을 저장, 그리고 전략이 이 템플릿을 사용할 것입니다. 이것은 단지 템플릿 라이브러리의 사용에 대한 간략한 설명입니다. 전략이 이미 이 템플릿을 참조했기 때문에, 작업을 반복할 필요가 없습니다. 당신이 스퀘어에 전략 코드를 복사하면, 당신은 볼 수 있습니다chart plot Library전략 편집 페이지의 템플릿 바에 참조되었습니다.

여기서 우리는 주로chart plot library음모를 꾸미기 위해서요.

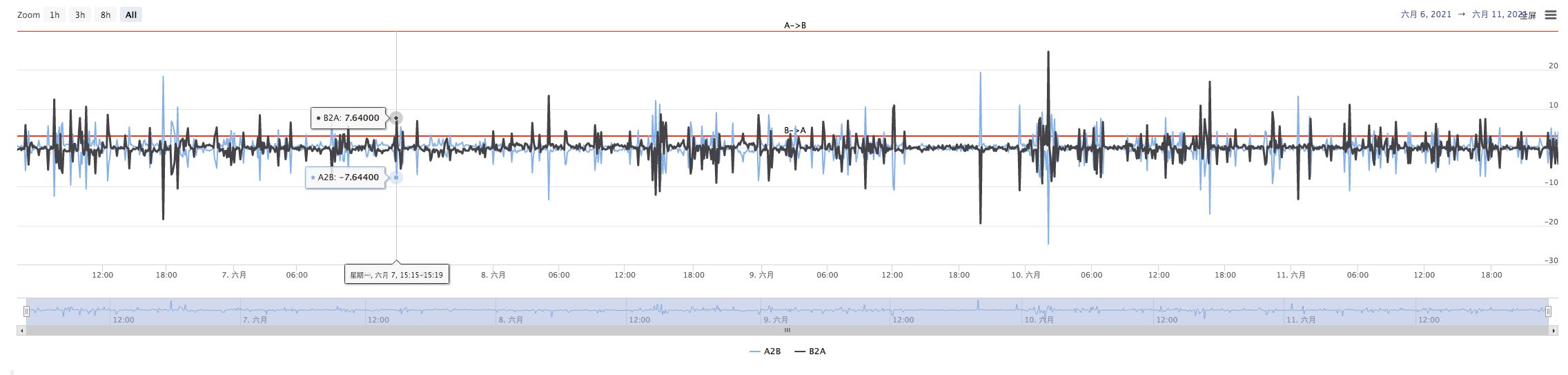

우리는 스프레드를 계획합니다A->B그리고B->A, 그리고 스프레드의 트리거 라인입니다. 우리는 위의 그림과 같이 두 개의 곡선 (현재 A에서 B, B에서 A까지의 스프레드) 과 두 개의 수평선 (스프레드 트리거 라인) 을 그리어야 합니다.

왜냐하면 우리는 단면적 헤지를 설계하고 싶어하기 때문에A->B그리고B->A다른 것이 될 것입니다. 그리고 우리는 이전 기사에서 디자인을 사용할 수 없습니다.

이전 기사 에서:

var targetDiffPrice = hedgeDiffPrice

if (diffAsPercentage) {

targetDiffPrice = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentage

}

한 번의 트리거 스프레드가 있습니다.targetDiffPrice- 네

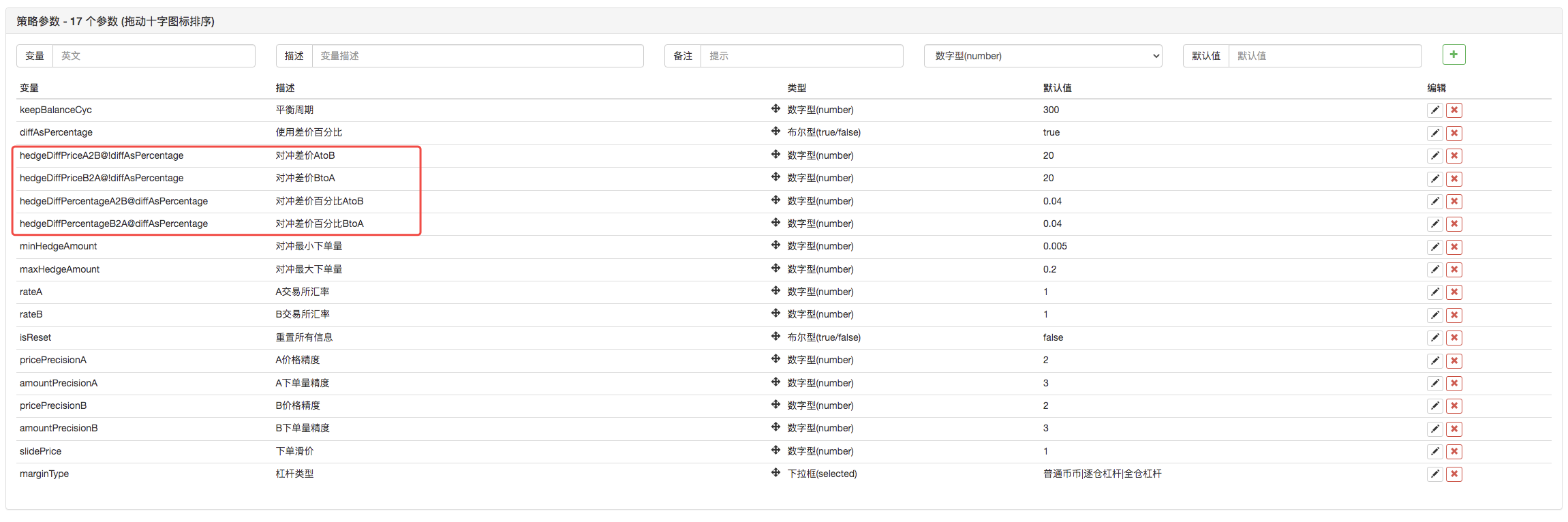

따라서 여기서 코드를 수정해야 합니다. 먼저 매개 변수를 수정해야 합니다.

다음 코드를 수정합니다:

var targetDiffPriceA2B = hedgeDiffPriceA2B

var targetDiffPriceB2A = hedgeDiffPriceB2A

if (diffAsPercentage) {

targetDiffPriceA2B = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentageA2B

targetDiffPriceB2A = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentageB2A

}

따라서, 확산 트리거 라인은 이전 하나에서 변경되었습니다targetDiffPrice두 가지로,targetDiffPriceA2B그리고targetDiffPriceB2A- 네

다음으로, 차트 플롯 라이브러리의 차트 플롯 함수를 사용하여 차트에 데이터를 그려볼 수 있습니다.

// plot

$.PlotHLine(targetDiffPriceA2B, "A->B") // the first parameter of the function is the value of the horizontal line in the Y-axis direction, and the second parameter is the display text

$.PlotHLine(targetDiffPriceB2A, "B->A")

전략이 실행되면 이 그래프가 이렇게 표시됩니다.

다음으로, 실시간 스프레드 곡선을 그리세요. 너무 많이 그리지 않으려면, 실시간 스프레드 곡선을 그래프로 그리는 코드를 균형 감지에 넣으십시오. s

if (ts - lastKeepBalanceTS > keepBalanceCyc * 1000) {

nowAccs = _C(updateAccs, exchanges)

var isBalance = keepBalance(initAccs, nowAccs, [depthA, depthB])

cancelAll()

if (isBalance) {

lastKeepBalanceTS = ts

if (isTrade) {

var nowBalance = _.reduce(nowAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

var initBalance = _.reduce(initAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

LogProfit(nowBalance - initBalance, nowBalance, initBalance, nowAccs)

isTrade = false

}

}

$.PlotLine("A2B", depthA.Bids[0].Price - depthB.Asks[0].Price) // plot real-time spread curves

$.PlotLine("B2A", depthB.Bids[0].Price - depthA.Asks[0].Price) // the first parameter is the curve name, and the second parameter is the curve value at the current moment, that is, the value in the Y-axis direction at the current moment

}

그래핑 코드는 실행 중 차트 디스플레이로 전략을 허용하기 위해 4줄만 필요합니다.

단면적 헤지의 기능

앞서 언급했듯이 스프레드 트리거 라인의 숫자는 각각 두 개로 변경되었습니다.A->B그리고B->A이 방법으로 이전 주문 가격 알고리즘을 사용할 수 없으며 시장 가격에 슬라이드 가격을 추가하는 방법을 사용합니다.

if (depthA.Bids[0].Price - depthB.Asks[0].Price > targetDiffPriceA2B && Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount) >= minHedgeAmount) { // A->B market condition satisfied

var priceSell = depthA.Bids[0].Price - slidePrice

var priceBuy = depthB.Asks[0].Price + slidePrice

var amount = Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount)

if (nowAccs[0].Stocks > minHedgeAmount && nowAccs[1].Balance * 0.8 / priceSell > minHedgeAmount) {

amount = Math.min(amount, nowAccs[0].Stocks, nowAccs[1].Balance * 0.8 / priceSell, maxHedgeAmount)

Log("triggerA->B:", depthA.Bids[0].Price - depthB.Asks[0].Price, priceBuy, priceSell, amount, nowAccs[1].Balance * 0.8 / priceSell, nowAccs[0].Stocks) // prompt message

hedge(exB, exA, priceBuy, priceSell, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

} else if (depthB.Bids[0].Price - depthA.Asks[0].Price > targetDiffPriceB2A && Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount) >= minHedgeAmount) { // B->A market condition satisfied

var priceBuy = depthA.Asks[0].Price + slidePrice

var priceSell = depthB.Bids[0].Price - slidePrice

var amount = Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount)

if (nowAccs[1].Stocks > minHedgeAmount && nowAccs[0].Balance * 0.8 / priceBuy > minHedgeAmount) {

amount = Math.min(amount, nowAccs[1].Stocks, nowAccs[0].Balance * 0.8 / priceBuy, maxHedgeAmount)

Log("triggerB->A:", depthB.Bids[0].Price - depthA.Asks[0].Price, priceBuy, priceSell, amount, nowAccs[0].Balance * 0.8 / priceBuy, nowAccs[1].Stocks) // prompt message

hedge(exA, exB, priceBuy, priceSell, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

}

구매 및 판매 가격이 두 개의 데이터로 나뉘어 있기 때문에,hedge기능도 수정해야 합니다.

function hedge(buyEx, sellEx, priceBuy, priceSell, amount) {

var buyRoutine = buyEx.Go("Buy", priceBuy, amount)

var sellRoutine = sellEx.Go("Sell", priceSell, amount)

Sleep(500)

buyRoutine.wait()

sellRoutine.wait()

}

또한 이 변경 사항에 기초한 몇 가지 작은 조정도 있습니다. 여기서 설명하지 않겠습니다. 자세한 내용은 코드에서 볼 수 있습니다.

헤지 스프레드 라인 같은 매개 변수를 상호적으로 수정

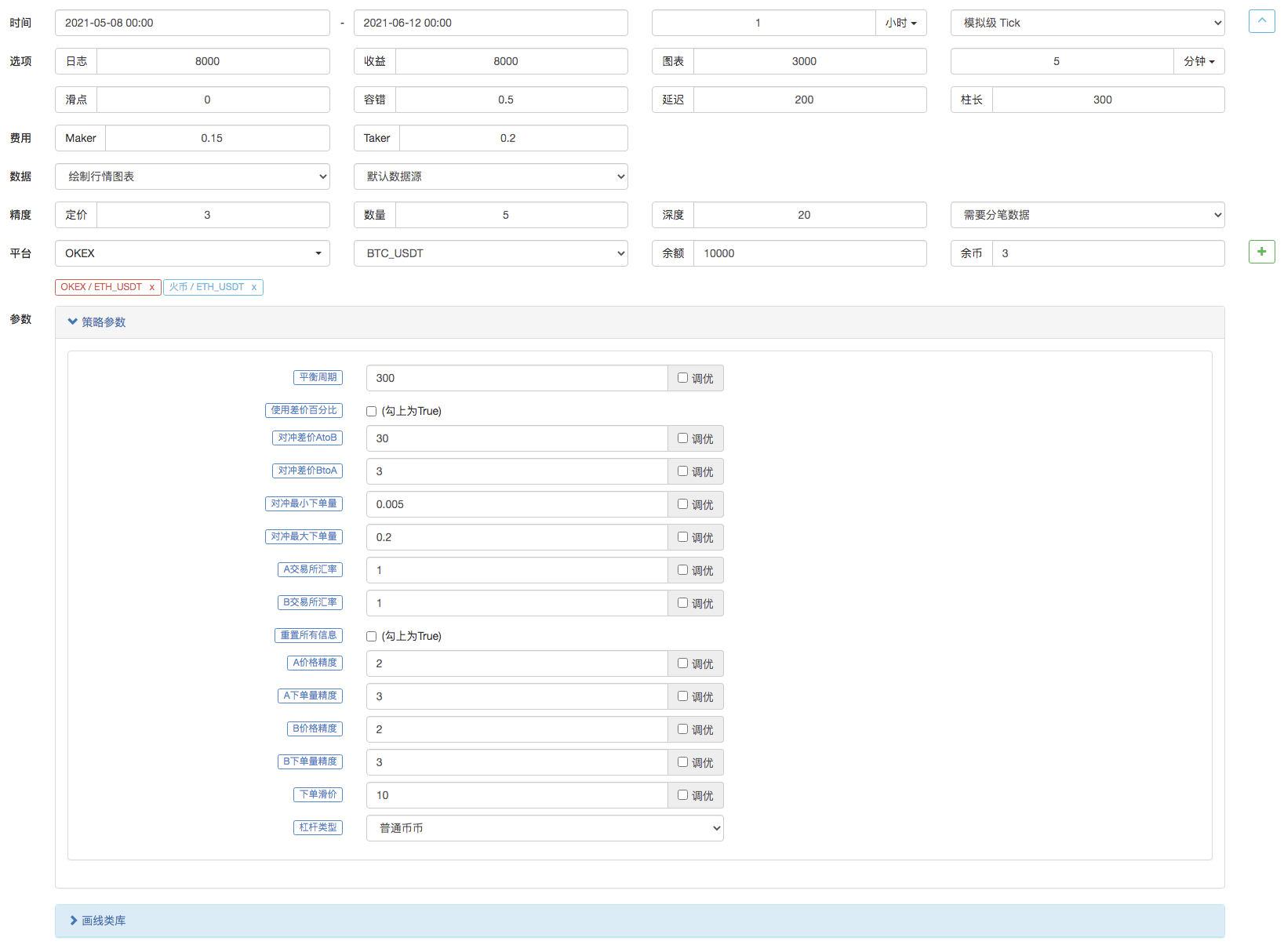

전략에 상호 작용을 추가하여 전략이 실시간으로 스프레드 트리거 라인을 수정할 수 있습니다. 이것은 또한 반 자동 전략의 설계 요구 사항입니다. 전략 상호 작용 디자인 또한 매우 간단합니다. 먼저, 전략 편집 페이지에서 전략에 상호 작용 컨트롤을 추가합니다.

두 개의 컨트롤이 추가되었습니다. 하나는 A2B, 다른 하나는 B2A라고 불립니다. 컨트롤 입력 상자에 값을 입력 한 후 입력 상자의 오른쪽에있는 버튼을 클릭하십시오. 명령어는 즉시 전략에 전송됩니다. 예를 들어: 값을 입력123입력 상자에서A2B버튼을 누르면 즉시 전략에 명령이 보내집니다.

A2B:123

전략 코드에서 대화형 탐지 및 처리 코드를 설계합니다.

// interaction

var cmd = GetCommand() // every time when the loop is operated here, it will detect whether an interactive command is sent; if no, return null string

if (cmd) { // interactive command detected, such as A2B:123

Log("received command:", cmd)

var arr = cmd.split(":") // split out the interactive control name and the value in the input box; arr[0] means A2B, and arr[1] means 123

if (arr[0] == "A2B") { // judge whether the triggered interactive control is A2B

Log("modify parameterA2B,", diffAsPercentage ? "parameter of spread ratio:" : "parameter of spread:", arr[1])

if (diffAsPercentage) {

hedgeDiffPercentageB2A = parseFloat(arr[1]) // modify the spread trigger line

} else {

hedgeDiffPriceA2B = parseFloat(arr[1]) // modify the spread trigger line

}

} else if (arr[0] == "B2A") { // detected the triggered control is B2A

Log("modify parameterB2A,", diffAsPercentage ? "parameter of spread ratio:" : "parameter of spread:", arr[1])

if (diffAsPercentage) {

hedgeDiffPercentageA2B = parseFloat(arr[1])

} else {

hedgeDiffPriceB2A = parseFloat(arr[1])

}

}

}

상태 표시줄 정보를 관리하고 테이블 형식으로 표시

상태 표시줄 데이터를 더 조절하고 쉽게 관찰 할 수 있습니다.

var tbl = {

"type" : "table",

"title" : "data",

"cols" : ["platform", "Currency", "frozenCurrrency", "quoteCurrency", "frozenQuoteCurrency", "triggerSpread", "currentSpread"],

"rows" : [],

}

tbl.rows.push(["A:" + exA.GetName(), nowAccs[0].Stocks, nowAccs[0].FrozenStocks, nowAccs[0].Balance, nowAccs[0].FrozenBalance, "A->B:" + targetDiffPriceA2B, "A->B:" + (depthA.Bids[0].Price - depthB.Asks[0].Price)])

tbl.rows.push(["B:" + exB.GetName(), nowAccs[1].Stocks, nowAccs[1].FrozenStocks, nowAccs[1].Balance, nowAccs[1].FrozenBalance, "B->A:" + targetDiffPriceB2A, "B->A:" + (depthB.Bids[0].Price - depthA.Asks[0].Price)])

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

백테스트

백테스트는 초기 탐지 기능으로 전략의 테스트에 불과합니다. 많은 버그가 실제로 백테스트 단계에서 테스트 될 수 있습니다. 백테스트 결과에 대해 너무 신경 쓸 필요가 없습니다. 결국 전략은 여전히 실제 환경에서 실제 봇과 테스트해야합니다.

전략 소스 코드:https://www.fmz.com/strategy/302834

- 제 발명가의 시계는 틀렸습니다.

- 이 글은 제주도 서귀포시 서귀포시 서귀포시 서귀포시 서귀포시 서귀포시 서귀포시 서귀포시

- 초보자, 확인해 보세요

암호화폐 양적 거래에 안내 (5) - 초보자, 확인해 보세요

암호화폐 양적 거래로 안내 (4) - 주문 생성 시간 및 주문 완료 시간

- 마틴을 구매하기 위한 현금 네트워크 전략

- My 언어에 대해 알고 있는 여러분, 이 코드가 무엇을 의미하는지 설명해 주세요.

- 실체 오류 보고 질문

- 초보자, 확인해 보세요. 암호화폐 양적 거래에 안내합니다.

- 타이프스크립트 지원이 추가될 수 있을까요?

- 암호화폐 현금 헤지 전략 (1)

- Bitget API에서 ADA, AVAX, AXS, BCH, DOT, EOS, ETC, FIL, LINK, LTC, LUNA, MATIC, SOL, XRP를 평준화 할 때 문제가 발생합니다.

- 기도

- 유료 사매 현금 마틴 네트워크 전략

- Bitget 거래소의 전략 예가 있나요? 관리자가 도움이 되었나요? 감사합니다.

- 5일 안에 80배를 벌어요

- 전략 임대 코드 메타데이터의 적용

- 고급 플랫폼 연구

파이썬 데이터 분석 및 전략 백테스트 - 암호화폐 선물 마틴게일형 전략 설계

- 모바일 앱과 위ቻ트에 위치 변경의 실시간 추진을 달성하기 위한 MyLanguage 전략