파이썬을 이용한 Dual Thrust 디지털 화폐 양적 거래 전략 구현

2

4307

2

4307

듀얼 트러스트 트레이딩 알고리즘 소개

듀얼 트러스트 거래 알고리즘은 마이클 찰렉이 개발한 잘 알려진 양적 거래 전략입니다. 이는 선물시장, 외환시장, 주식시장에서 흔히 사용됩니다. 듀얼 스러스트(Dual Thrust)의 개념은 과거 가격을 기반으로 업데이트된 룩백 기간을 구성하는 “듀얼 스러스트” 시스템을 사용하는 고전적인 브레이크아웃 트레이딩 시스템으로, 이론적으로 어느 기간에서도 안정성을 더 높여줍니다.

이 글에서는 이 전략의 자세한 논리적 세부 사항을 설명하고 Inventor Quant 플랫폼에서 이 알고리즘을 구현하는 방법을 보여드립니다. 먼저, 거래 대상의 과거 가격을 선택해야 합니다. 범위는 지난 N일 동안의 종가, 최고가, 최저가를 기준으로 계산됩니다. 포지션 오픈은 시장이 개시 가격으로부터 특정 범위 내에서 움직일 때 실행됩니다.

우리는 두 가지 흔한 시장 조건(추세 시장과 변동성 시장)에서 단일 거래 쌍에 대해 이 전략을 테스트했습니다. 결과에 따르면, 이 모멘텀 트레이딩 시스템은 추세가 있는 시장에서 더 잘 작동하며 변동성이 큰 시장에서는 잘못된 매수 및 매도 신호를 유발할 수 있습니다. 범위가 제한된 시장에서는 매개변수를 조정해 더 나은 수익을 얻을 수 있습니다. 개별 기준 거래 대상과 비교하기 위해 국내 상품 선물 시장 조성자도 테스트했습니다. 결과는 해당 전략이 평균보다 더 나은 성과를 보인다는 것을 보여줍니다.

DT 전략 원칙

그 논리적 원형은 흔한 일일 거래 전략입니다. 개시 범위 돌파 전략은 오늘의 개시 가격에 어제 범위의 특정 비율을 더하거나 뺀 값을 기준으로 상한 및 하한 밴드를 결정합니다. 가격이 상단 트랙을 돌파하면 매수 포지션이 열리고, 하단 트랙을 돌파하면 숏 포지션이 열립니다.

전략 원칙

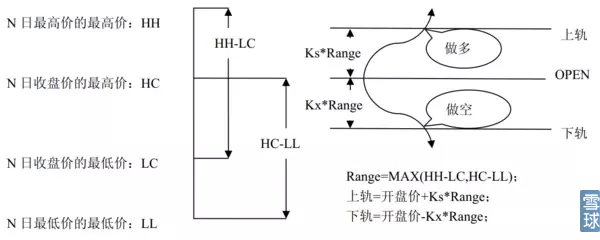

장 마감 후에는 최고가-마감가, 마감가-최저가의 두 가지 값이 계산됩니다. 그런 다음 두 값 중 더 큰 값을 선택하고 그 값에 0.7을 곱합니다. 이 값을 K라고 하고, 이 값을 트리거 값이라고 부르겠습니다.

이틀째 장 개장 후 시가를 기록한 후, 가격이 (시가 + 트리거 값)을 초과하면 즉시 매수하고, 가격이 (시가 - 트리거 값)보다 낮으면 공매도합니다.

이 전략에는 명확한 손절매가 없습니다. 이 시스템은 역 시스템입니다. 즉, 가격이 (개시 가격 + 트리거 값)을 초과할 때 숏 포지션 주문이 있는 경우 두 개의 매수 주문(하나는 잘못된 포지션을 닫기 위한 것이고 다른 하나는 올바른 포지션을 열기 위한 것)을 보냅니다. 방향). 위치). 같은 이유로, (개시 가격 - 트리거 값)보다 낮은 가격에 롱 포지션이 있는 경우, 두 개의 매도 주문이 전송됩니다.

DT 전략의 수학적 표현

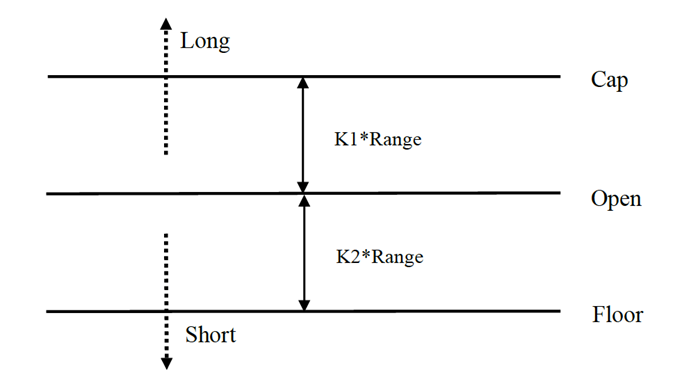

범위 = 최대(HH-LC, HC-LL)

롱 신호의 계산 방법은 다음과 같다.

cap = open + K1 × Rangecap = open + K1 × Range

단신호의 계산방법은 다음과 같다.

floor = open – K2 × Rangefloor = open – K2 × Range

여기서 K1과 K2는 매개변수입니다. K1이 K2보다 크면 긴 신호가 트리거되고, 그 반대의 경우도 마찬가지입니다. 데모 목적으로 K1 = K2 = 0.5를 선택합니다. 실제 거래에서는 과거 데이터를 사용하여 이러한 매개변수를 최적화하거나 시장 동향에 따라 매개변수를 조정할 수 있습니다. 시장이 강세를 보일 것으로 예상하는 경우 K1은 K2보다 작아야 하고, 시장이 약세를 보일 것으로 예상하는 경우 K1은 K2보다 커야 합니다.

이 시스템은 역전 시스템이므로, 투자자가 가격이 상단 밴드를 돌파했을 때 숏 포지션을 유지한 경우, 롱 포지션을 열기 전에 숏 포지션을 청산해야 합니다. 투자자가 가격이 하단 밴드를 돌파했을 때 롱 포지션을 유지한 경우, 새로운 숏 포지션을 열기 전에 롱 포지션을 청산해야 합니다.

DT 전략 개선:

범위 설정에서는 이전 N일 동안의 4개 가격대(고가, 시가, 저가, 종가)를 도입하여 특정 기간 내의 범위를 비교적 안정적으로 만들 수 있으며, 이를 일간 추세 추적에 적용할 수 있습니다.

이 전략에서 롱 포지션과 숏 포지션을 여는 트리거 조건은 비대칭 진폭을 고려합니다. 롱 포지션과 숏 포지션의 기준 범위는 서로 다른 기간 수를 선택해야 하며, 이는 매개변수 K1과 K2에 의해 결정될 수도 있습니다. K1K2일 때, 숏 신호가 상대적으로 쉽게 트리거됩니다.

따라서 이 전략을 사용할 때 한편으로는 과거 데이터 백테스팅의 최적 매개변수를 참조할 수 있습니다. 반면, 미래 추세나 다른 주요 사이클 기술 지표에 대한 본인의 판단에 따라 K1과 K2를 단계적으로 조정할 수도 있습니다.

이는 신호를 기다렸다가 시장에 진입해 수익을 실현한 다음 시장을 떠나는 전형적인 거래 스타일이지만, 매우 잘 작동합니다.

Inventor Quantitative Platform에 DT 전략 구축

FMZ.COM을 열고 계정에 로그인한 뒤 제어 센터를 클릭하고 호스트와 로봇을 배치합니다.

호스트와 로봇을 배치하는 방법에 대한 자세한 내용은 이전 기사를 참조하세요: https://www.fmz.com/bbs-topic/4140

자체 클라우드 컴퓨팅 서버 배포 호스트를 구매하려는 독자는 이 기사를 참조하세요: https://www.fmz.com/bbs-topic/2848

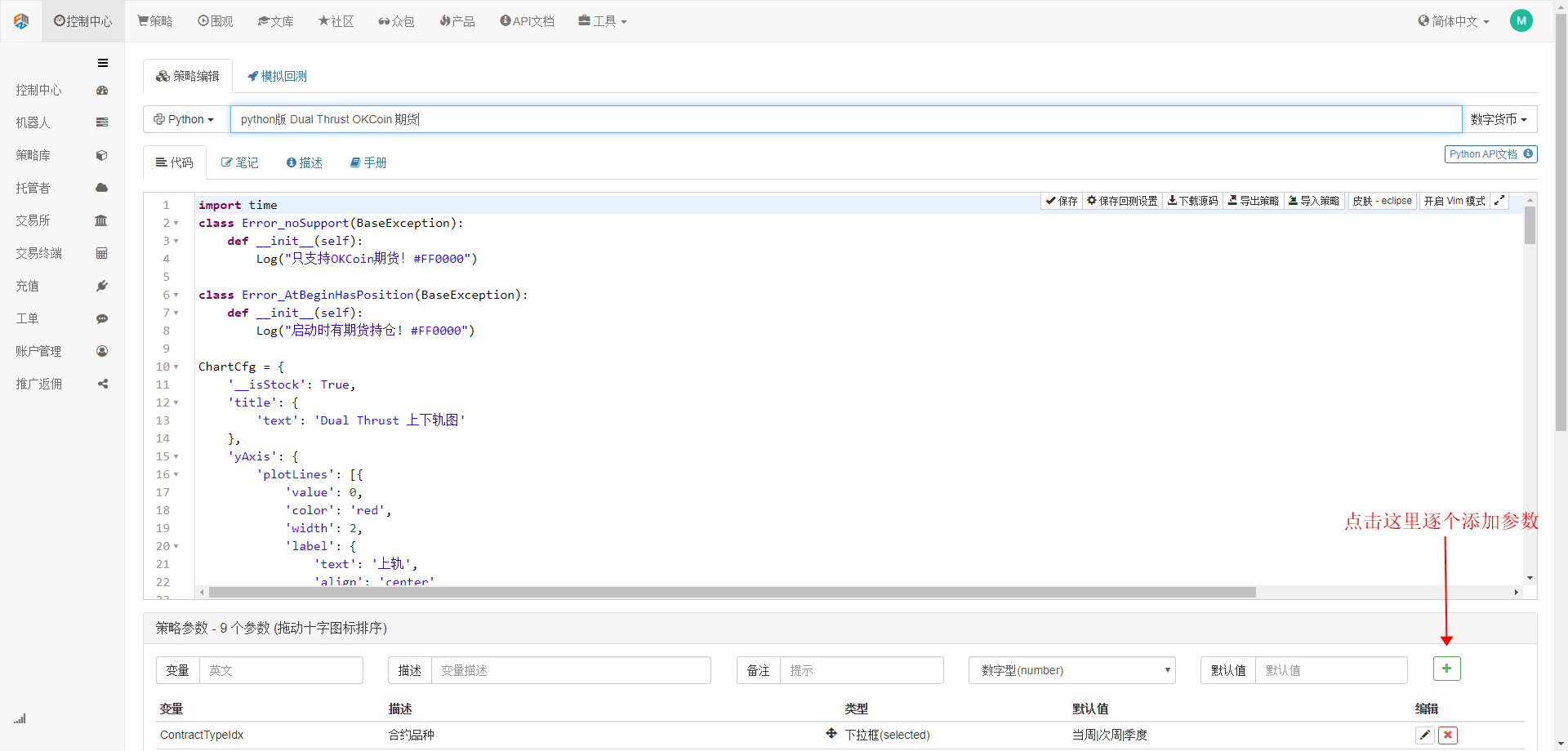

다음으로, 왼쪽 열의 전략 라이브러리를 클릭하고 새 전략을 클릭합니다.

전략 작성 페이지의 오른쪽 상단에서 그림과 같이 프로그래밍 언어로 Python을 선택하는 것을 잊지 마세요.

다음으로, 파이썬 코드를 코드 편집 페이지에 씁니다. 다음 코드는 매우 자세한 줄별 주석이 있으며, 독자는 천천히 이해하고 감상할 수 있습니다.

OKCoin 선물을 사용하여 이 전략을 테스트해 보겠습니다.

import time # 这里需要引入python自带的时间库,后边的程序会用到

class Error_noSupport(BaseException): # 我们定义一个名为ChartCfg的全局class,用来初始化策略图表设置。对象有很多关于图表功能的属性。图表库为:HighCharts

def __init__(self): # log出提示信息

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True, # 该属性用于控制是否显示为单独控制数据序列(可以在图表上取消单独一个数据序列的显示),如果指定__isStock: false, 则显示为普通图表

'title': { # title为图表的主要标题

'text': 'Dual Thrust 上下轨图' # title的一个属性text为标题的文本,这里设置为'Dual Thrust 上下轨图'该文本就会显示在标题位置

},

'yAxis': { # 图表坐标Y轴的相关设置

'plotLines': [{ # Y轴上的水平线(和Y轴垂直),该属性的值是一个数组,即多条水平线的设置

'value': 0, # 水平线在Y轴上的坐标值

'color': 'red', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 水平线上的标签

'text': '上轨', # 标签的文本

'align': 'center' # 标签的显示位置,这里设置为居中(即 :'center')

},

}, { # 第二条水平线([{...},{...}]数组中的第二个元素)

'value': 0, # 水平线在Y轴上的坐标值

'color': 'green', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 标签

'text': '下轨',

'align': 'center'

},

}]

},

'series': [{ # 数据序列,即用来在图表上显示数据线、K线、标记等等内容的数据。也是一个数组第一个索引为0。

'type': 'candlestick', # 索引为0数据序列的类型:'candlestick' 表示为K线图

'name': '当前周期', # 数据序列的名称

'id': 'primary', # 数据序列的ID,用于下一个数据序列相关设置。

'data': [] # 数据序列的数组,用于储存具体的K线数据

}, {

'type': 'flags', # 数据序列,类型:'flags',在图表上显示标签,表示做多和做空。索引为1。

'onSeries': 'primary', # 这个属性表示标签显示在id为'primary'上。

'data': [] # 保存标签数据的数组。

}]

}

STATE_IDLE = 0 # 状态常量,表示空闲

STATE_LONG = 1 # 状态常量,表示持多仓

STATE_SHORT = 2 # 状态常量,表示持空仓

State = STATE_IDLE # 表示当前程序状态 ,初始赋值为空闲

LastBarTime = 0 # K线最后一柱的时间戳(单位为毫秒,1000毫秒等于1秒,时间戳是1970年1月1日到现在时刻的毫秒数是一个很大的正整数)

UpTrack = 0 # 上轨值

BottomTrack = 0 # 下轨值

chart = None # 用于接受Chart这个API函数返回的图表控制对象。用该对象(chart)可以调用其成员函数向图表内写入数据。

InitAccount = None # 初始账户情况

LastAccount = None # 最新账户情况

Counter = { # 计数器,用于记录盈亏次数

'w': 0, # 赢次数

'l': 0 # 亏次数

}

def GetPosition(posType): # 定义一个函数,用来存储账户持仓信息

positions = exchange.GetPosition() # exchange.GetPosition()是发明者量化的官方API,关于它的用法,请参考我的官方API文档:https://www.fmz.com/api

return [{'Price': position['Price'], 'Amount': position['Amount']} for position in positions if position['Type'] == posType] # 返回各种持仓信息

def CancelPendingOrders(): # 定义一个函数,专门用来撤单

while True: # 循环检查

orders = exchange.GetOrders() # 如果有持仓

[exchange.CancelOrder(order['Id']) for order in orders if not Sleep(500)] # 撤单语句

if len(orders) == 0: # 逻辑判断

break

def Trade(currentState,nextState): # 定义一个函数,用来判断下单逻辑

global InitAccount,LastAccount,OpenPrice,ClosePrice # 定义全局作用域

ticker = _C(exchange.GetTicker) # 关于_C的用法,请参考:https://www.fmz.com/api

slidePrice = 1 # 定义滑点值

pfn = exchange.Buy if nextState == STATE_LONG else exchange.Sell # 买卖判断逻辑

if currentState != STATE_IDLE: # 循环开始

Log(_C(exchange.GetPosition)) # 日志信息

exchange.SetDirection("closebuy" if currentState == STATE_LONG else "closesell") # 调整下单方向,特别是下过单后

while True:

ID = pfn( (ticker['Last'] - slidePrice) if currentState == STATE_LONG else (ticker['Last'] + slidePrice), AmountOP) # 限价单,ID = pfn(-1, AmountOP)为市价单,ID = pfn(AmountOP)为市价单

Sleep(Interval) # 休息一阵,防止API访问频率过快,账户被封。

Log(exchange.GetOrder(ID)) # Log信息

ClosePrice = (exchange.GetOrder(ID))['AvgPrice'] # 设置收盘价

CancelPendingOrders() # 调用撤单函数

if len(GetPosition(PD_LONG if currentState == STATE_LONG else PD_SHORT)) == 0: # 撤单逻辑

break

account = exchange.GetAccount() # 获取账户信息

if account['Stocks'] > LastAccount['Stocks']: # 如果当前账户币值大于之前账户币值

Counter['w'] += 1 # 盈亏计数器中,盈利次数加一

else:

Counter['l'] += 1 # 否者亏损次数加一

Log(account) # log信息

LogProfit((account['Stocks'] - InitAccount['Stocks']),"收益率:", ((account['Stocks'] - InitAccount['Stocks']) * 100 / InitAccount['Stocks']),'%')

Cal(OpenPrice,ClosePrice)

LastAccount = account

exchange.SetDirection("buy" if nextState == STATE_LONG else "sell") # 这一段的逻辑同上,不再详述

Log(_C(exchange.GetAccount))

while True:

ID = pfn( (ticker['Last'] + slidePrice) if nextState == STATE_LONG else (ticker['Last'] - slidePrice), AmountOP)

Sleep(Interval)

Log(exchange.GetOrder(ID))

CancelPendingOrders()

pos = GetPosition(PD_LONG if nextState == STATE_LONG else PD_SHORT)

if len(pos) != 0:

Log("持仓均价",pos[0]['Price'],"数量:",pos[0]['Amount'])

OpenPrice = (exchange.GetOrder(ID))['AvgPrice']

Log("now account:",exchange.GetAccount())

break

def onTick(exchange): # 程序主要函数,程序主要逻辑都是在该函数内处理。

global LastBarTime,chart,State,UpTrack,DownTrack,LastAccount # 定义全局作用域

records = exchange.GetRecords() # 关于exchange.GetRecords()的用法,请参见:https://www.fmz.com/api

if not records or len(records) <= NPeriod: # 防止发生意外的判断语句

return

Bar = records[-1] # 取records K线数据的倒数第一个元素,也就是最后一个bar

if LastBarTime != Bar['Time']:

HH = TA.Highest(records, NPeriod, 'High') # 声明HH变量,调用TA.Highest函数计算当前K线数据NPeriod周期内最高价的最大值赋值给HH。

HC = TA.Highest(records, NPeriod, 'Close') # 声明HC变量,获取NPeriod周期内的收盘价的最大值。

LL = TA.Lowest(records, NPeriod, 'Low') # 声明LL变量,获取NPeriod周期内的最低价的最小值。

LC = TA.Lowest(records, NPeriod, 'Close') # 声明LC变量,获取NPeriod周期内的收盘价的最小值。具体TA相关的应用,请参见官方API文档。

Range = max(HH - LC, HC - LL) # 计算出范围

UpTrack = _N(Bar['Open'] + (Ks * Range)) # 根据界面参数的上轨系数Ks最新K线柱的开盘价等,计算出上轨值。

DownTrack = _N(Bar['Open'] - (Kx * Range)) # 计算下轨值

if LastBarTime > 0: # 由于LastBarTime该变量初始化设置的值为0,所以第一次运行到此处LastBarTime > 0必定是false,不会执行if块内的代码,而是会执行else块内的代码

PreBar = records[-2] # 声明一个变量含义是“前一个Bar”把当前K线的倒数第二Bar赋值给它。

chart.add(0, [PreBar['Time'], PreBar['Open'], PreBar['High'], PreBar['Low'], PreBar['Close']], -1) # 调用chart图标控制类的add函数更新K线数据(用获取的K线数据的倒数第二Bar去更新图标的倒数第一个Bar,因为有新的K线Bar生成)

else: # chart.add函数的具体用法请参见API文档,和论坛里的文章。程序第一次运行到此必定执行else块内代码,主要作用是把第一次获取的K线一次性全部添加到图表上。

for i in range(len(records) - min(len(records), NPeriod * 3), len(records)): # 此处执行一个for循环,循环次数使用K线长度和NPeriod的3倍二者中最小的值,可以保证初始的K线不会画的太多太长。索引是从大到小的。

b = records[i] # 声明一个临时变量b用来取每次循环索引为records.length - i的K线柱数据。

chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 调用chart.add函数向图表添加K线柱,注意add函数最后一个参数如果传入-1就是更新图表上最后一个Bar(柱),如果没传参数,就是向最后添加Bar。执行完i等于2这次循环后(i-- 了已经,此时为1了),就会触发i > 1为false停止循环,可见此处代码只处理到records.length - 2这个Bar,最后一个Bar没有处理。

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']]) # 由于以上if的2个分支都没处理records.length - 1这个Bar,所以此处处理。添加最新出现的Bar到图表中。

ChartCfg['yAxis']['plotLines'][0]['value'] = UpTrack # 把计算出来的上轨值赋值给图表对象(区别于图表控制对象chart),用于稍后显示。

ChartCfg['yAxis']['plotLines'][1]['value'] = DownTrack # 赋值下轨值

ChartCfg['subtitle'] = { # 设置副标题

'text': '上轨' + str(UpTrack) + '下轨' + str(DownTrack) # 副标题文本设置,在副标题上显示出上轨下轨值。

}

chart.update(ChartCfg) # 用图表类ChartCfg更新图表

chart.reset(PeriodShow) # 刷新根据界面参数设置的PeriodShow变量,只保留PeriodShow的值数量的K线柱。

LastBarTime = Bar['Time'] # 此次新产生的Bar的时间戳更新,给LastBarTime用于判断下次循环获取的K线数据最后一个Bar,是否是新产生的。

else: # 如果LastBarTime等于Bar.Time即:没有新的K线Bar产生。则执行一下{..}内代码

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']], -1) # 用当前K线数据的最后一个Bar(K线的最后一个Bar即当前周期的Bar是不断在变化的),更新图表上的最后一个K线柱。

LogStatus("Price:", Bar["Close"], "up:", UpTrack, "down:", DownTrack, "wins:", Counter['w'], "losses:", Counter['l'], "Date:", time.time()) # 调用LogStatus函数显示当前策略的数据在状态栏上。

msg = "" # 定义一个变量msg。

if State == STATE_IDLE or State == STATE_SHORT: # 判断当前状态变量State是否等于空闲或者State是否等于持空仓,在空闲状态下可以触发做多,在持空仓状态下可以触发平多仓,并反手。

if Bar['Close'] >= UpTrack: # 如果当前K线的收盘价大于上轨值,执行if块内代码。

msg = "做多,触发价:" + str(Bar['Close']) + "上轨" + str(UpTrack) # 给msg赋值,把需要显示的数值组合成字符串。

Log(msg) # 信息

Trade(State, STATE_LONG) # 调用上边的Trade函数进行交易

State = STATE_LONG # 无论开多仓还是反手,此刻程序状态要更新为持多仓。

chart.add(1,{'x': Bar['Time'], 'color': 'red', 'shape': 'flag', 'title': '多', 'text': msg}) # 在K线相应的位置添加一个标记显示开多。

if State == STATE_IDLE or State == STATE_LONG: # 做空方向与以上同理,不在赘述。代码完全一致。

if Bar['Close'] <= DownTrack:

msg = "做空,触发价:" + str(Bar['Close']) + "下轨" + str(DownTrack)

Log(msg)

Trade(State, STATE_SHORT)

State = STATE_SHORT

chart.add(1,{'x': Bar['Time'], 'color': 'green', 'shape': 'circlepin', 'title': '空', 'text': msg})

OpenPrice = 0 # 初始化OpenPrice和ClosePrice

ClosePrice = 0

def Cal(OpenPrice, ClosePrice): # 定义一个Cal函数,用来计算策略运行后的盈亏情况

global AmountOP,State

if State == STATE_SHORT:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

if State == STATE_LONG:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

def main(): # 策略程序的主函数。(入口函数)

global LoopInterval,chart,LastAccount,InitAccount # 定义全局作用域

if exchange.GetName() != 'Futures_OKCoin': # 判断添加的交易所对象的名称(通过exchange.GetName函数获取)如果不等于'Futures_OKCoin'即:添加的不是OKCoin期货交易所对象。

raise Error_noSupport # 抛出异常

exchange.SetRate(1) # 设置交易所的各种参数

exchange.SetContractType(["this_week","next_week","quarter"][ContractTypeIdx]) # 确定要交易的哪种具体合约。

exchange.SetMarginLevel([10,20][MarginLevelIdx]) # 设置保证金率,也就是杠杆。

if len(exchange.GetPosition()) > 0: # 设置容错机制

raise Error_AtBeginHasPosition

CancelPendingOrders()

InitAccount = LastAccount = exchange.GetAccount()

LoopInterval = min(1,LoopInterval)

Log("交易平台:",exchange.GetName(), InitAccount)

LogStatus("Ready...")

LogProfitReset()

chart = Chart(ChartCfg)

chart.reset()

LoopInterval = max(LoopInterval, 1)

while True: # 循环整个交易逻辑,调用onTick函数

onTick(exchange)

Sleep(LoopInterval * 1000) # 休息一阵,防止API访问频率过快,账户被封。

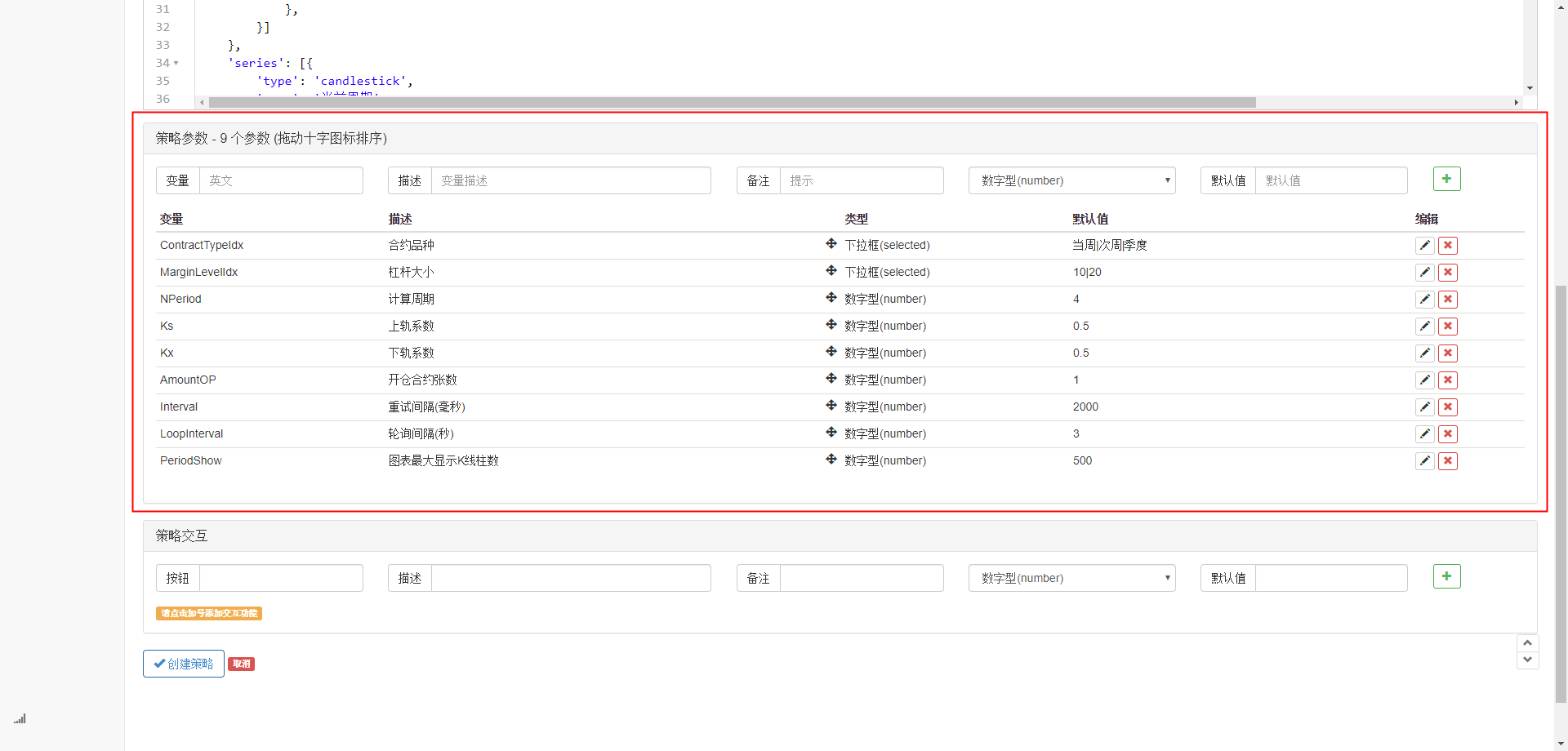

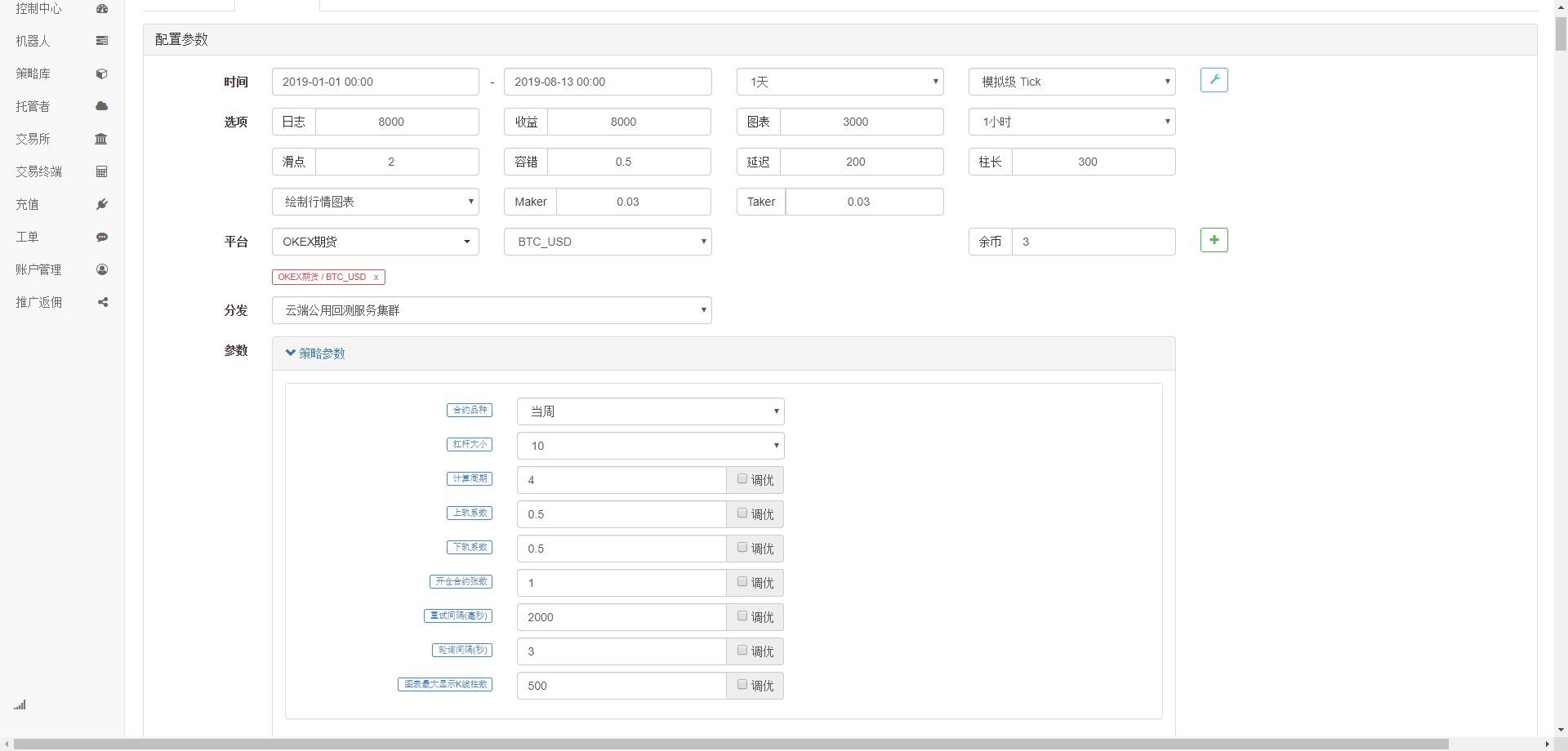

코드를 작성한 후, 아직 전략 작성 부분 전체를 완료하지 않았다는 점에 유의하세요. 다음으로, 전략에서 사용된 매개변수를 전략 작성 페이지에 추가해야 합니다. 추가하는 방법은 매우 간단합니다. 더하기 기호를 클릭하기만 하면 됩니다. 전략 쓰기 대화 상자의 맨 아래에 있습니다. 하나씩 추가하기만 하면 됩니다.

추가해야 할 사항:

이 시점에서 우리는 마침내 전략 작성 부분을 완료했습니다. 다음으로, 이 전략에 대한 백테스트를 시작해 보겠습니다.

전략 백테스팅

전략을 작성한 후 가장 먼저 해야 할 일은 과거 데이터에서 어떻게 수행되는지 확인하기 위해 백테스트를 하는 것입니다. 그러나 백테스트의 결과는 미래에 대한 예측과 같지 않다는 점에 유의하세요. 백테스트는 다음과 같은 용도로만 사용할 수 있습니다. 우리 전략의 효과를 고려하려면 정보를 참조하세요. 시장이 변화하고 전략이 큰 손실을 입기 시작하면 즉시 문제를 파악하고 새로운 시장 환경에 적응하기 위해 전략을 변경해야 합니다. 예를 들어 전략이 10% 이상의 손실을 입으면 즉시 전략을 중단하고 문제를 찾으려면 임계값을 조정하는 것부터 시작하세요.

전략 편집 페이지에서 시뮬레이션 백테스트를 클릭합니다. 백테스트 페이지에서 매개변수를 다양한 요구 사항에 맞게 조정하여 편리하고 빠르게 디버깅할 수 있습니다. 특히 복잡한 논리와 많은 매개변수가 있는 전략의 경우 다시 돌아갈 필요가 없습니다. 소스 코드를 편집하여 하나씩 수정합니다.

백테스팅 기간의 경우, 가장 최근 6개월을 선택하고, OKCoin 선물 거래소를 추가하고, BTC 거래 목표를 선택합니다.

지난 6개월 동안 BTC가 매우 좋은 단독 추세를 보인 덕분에 이 전략이 좋은 수익을 거두었음을 알 수 있습니다.

질문이 있는 친구는 https://www.fmz.com/bbs에서 메시지를 남길 수 있습니다. 전략이든 플랫폼 기술이든, Inventor Quantitative Platform에는 언제든지 답변해 줄 전문 직원이 있습니다.