삼중 이동 평균 크로스오버 전략

저자:차오장, 날짜: 2023-10-30 16:38:01태그:

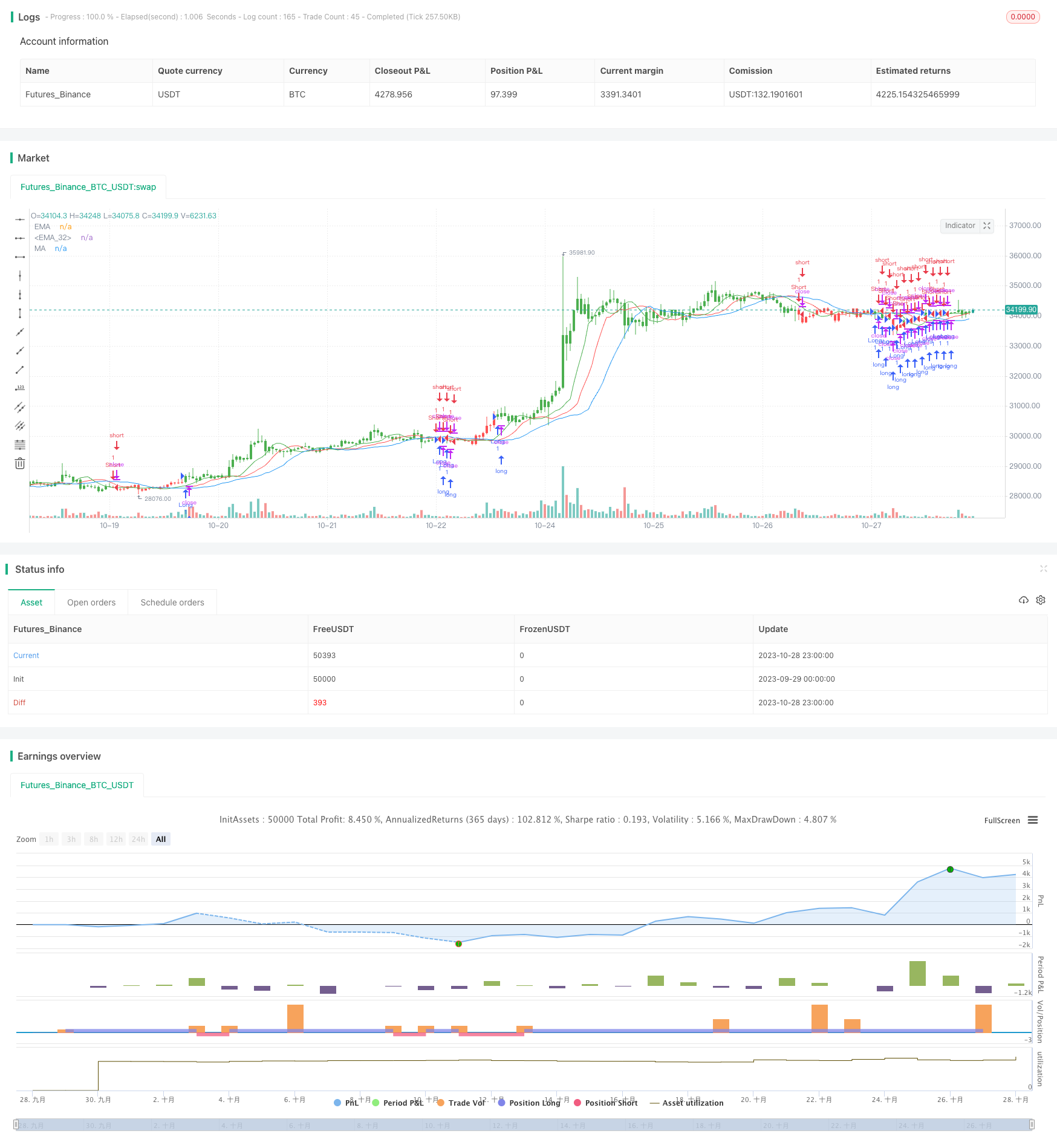

전반적인 설명

이 전략은 다른 매개 변수 설정을 가진 이동 평균 라인을 사용하여 가격 트렌드를 결정하고 추적합니다. 짧은 기간 MA가 중기 MA를 넘어서고 중기 MA가 긴 기간 MA를 넘어서면 길고 반대 교차가 발생하면 짧습니다.

원칙

-

세 개의 평형 이동 평균선을 계산합니다: 8 바의 이동과 함께 13 바의 긴 기간; 5 바의 이동과 함께 8 바의 중간 기간; 3 바의 이동과 함께 5 바의 짧은 기간. 모두 가까운 가격의 중심을 사용합니다.

-

세 줄 사이의 관계를 비교해보세요: 짧은 MA가 중간 MA를 가로질러 길게 갈 때, 중간 MA가 긴 MA를 가로질러 길게 갈 때 길게 갈 때

-

역방향으로 거래할 수 있는 옵션

-

3개의 이동평균선을 그래프로 그려보세요.

장점

-

세 개의 MA를 사용하면 다층 트렌드 결정이 가능하고 신호 신뢰성이 향상됩니다.

-

다른 기간 선들을 조합하면 단기 동력과 중장기 동향을 모두 고려합니다.

-

중간값은 가짜 탈출을 줄여줍니다.

-

라인 이동은 파열 강도를 구별하고 윙사 (wipssaws) 를 피합니다.

-

리버스 거래 옵션은 다른 시장 체제에 적응합니다.

위험성

-

여러 MA 조합은 매개 변수 최적화를 필요로 합니다. 부적절한 설정은 신호 품질을 저하시킬 수 있습니다.

-

짧은 MA 크로스오버는 확실히 트렌드 변화를 의미하지 않습니다. 추가 확인이 필요합니다.

-

크로스오버 신호가 지연될 수 있습니다. 다른 지표가 시간 입력에 도움이 되어야 합니다.

-

리버스 트레이딩은 위험을 제한하기 위해 스톱 로스에 대한 주의가 필요합니다.

최적화 방향

-

각기 다른 주기 사이클에 맞게 MA 길이와 이동을 최적화합니다.

-

신호 필터링과 신뢰성 등 부피와 같은 다른 지표를 추가합니다.

-

적절한 위치와 함께 손해를 막는 전략을 최적화하십시오.

-

추세선과 지원/저항을 추가 컨텍스트에 포함합니다.

요약

이 전략은 다양한 길이와 이동의 MAs의 조합을 사용하여 트렌드 반전을 결정합니다. 여러 MAs를 사용하면 신호 품질이 향상되며 다른 기간 MAs는 단기, 중장기 및 장기적인 기능을 통합합니다. 매개 변수 최적화, 신호 필터링, 스톱 손실 및 기타 향상으로 탄력성과 실제 세계 성능을 더욱 향상시킬 수 있습니다.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/02/2017

// This indicator calculates 3 Moving Averages for default values of

// 13, 8 and 5 days, with displacement 8, 5 and 3 days: Median Price (High+Low/2).

// The most popular method of interpreting a moving average is to compare

// the relationship between a moving average of the security's price with

// the security's price itself (or between several moving averages).

////////////////////////////////////////////////////////////

strategy(title="Bill Williams Averages. 3Lines", shorttitle="3 Lines", overlay = true)

LLength = input(13, minval=1)

MLength = input(8,minval=1)

SLength = input(5,minval=1)

LOffset = input(8,minval=1)

MOffset = input(5,minval=1)

SOffset = input(3,minval=1)

reverse = input(false, title="Trade reverse")

xLSma = sma(hl2, LLength)[LOffset]

xMSma = sma(hl2, MLength)[MOffset]

xSSma = sma(hl2, SLength)[SOffset]

pos = iff(close < xSSma and xSSma < xMSma and xMSma < xLSma, -1,

iff(close > xSSma and xSSma > xMSma and xMSma > xLSma, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xLSma, color=blue, title="MA")

plot(xMSma, color=red, title="EMA")

plot(xSSma, color=green, title="EMA")

- 에일러스 선도 지표 거래 전략

- 유동평균에 기반한 트렌드를 따르는 전략

- 레레덱 DEC 전략

- 자동 구매 스칼퍼 전략과 함께 스토카스틱 RSI

- 확장성 있는 브레이크아웃 거래 전략

- 볼링거 밴드 및 스톡RSI 모멘텀 전략

- RSI 긴 짧은 자동 거래 전략

- 트렌드 없는 MACD 전략

- 부피 밸런스에 기반한 VB 전략

- 변동성 브레이크업 거래 전략

- MACD LONG의 지원 및 저항 전략

- 이동 평균에 기초한 트렌드 거래 전략

- RSI 긴 짧은 잔액 거래 전략

- 테슬라 슈퍼트렌드 전략

- 세 가지 내부 상향 역전 전략

- 이중 이동 평균 크로스오버 알고리즘 거래 전략

- 트렌드를 따르는 전략

- RSI 임계 거래 전략

- 강한 트렌드 브레이크 전략

- 지그자그 기반 트렌드 다음 전략