개요

주기적 고정 투자 전략은 매우 간단한 투자 전략으로, 특히 투자 입문자의 사용을 위해 적합하다. 이 전략의 핵심 아이디어는, 시장 가격이 어떻게 변하든, 투자자는 일정한 금액으로, 예정된 시간 간격에 따라 정기적으로 어떤 자산을 구매한다. 이 전략은 DCA (달러 비용 평균법) 전략이라고도 한다. 예를 들어, 미국 스탠포드 500 지수 (SPY) 를 투기하면, 당시에 주식 시장 가격이 높거나 낮음에도 불구하고, 연간 1만 달러의 SPY를 구입할 수 있다. 투자의 거시경제 환경이 좋은 것으로 가정하면, 장기적으로 볼 때 (예를 들어 10 년), 투자 전략은 훌륭한 자본 수익을 얻을 수 있다.

전략 원칙

이 전략의 핵심 논리는 매우 간단하다. 투자자는 단지 두 가지 입력 파라미터를 설정해야 한다. 즉, 투자 한 번의 금액과 투자 간격 주파수이다. 전략은 이 두 가지 파라미터를 기반으로, 다른 시간 주기 (시간, 일, 주, 달) 에서, 현재 바가 투자 영역에 적합한지 판단한다.

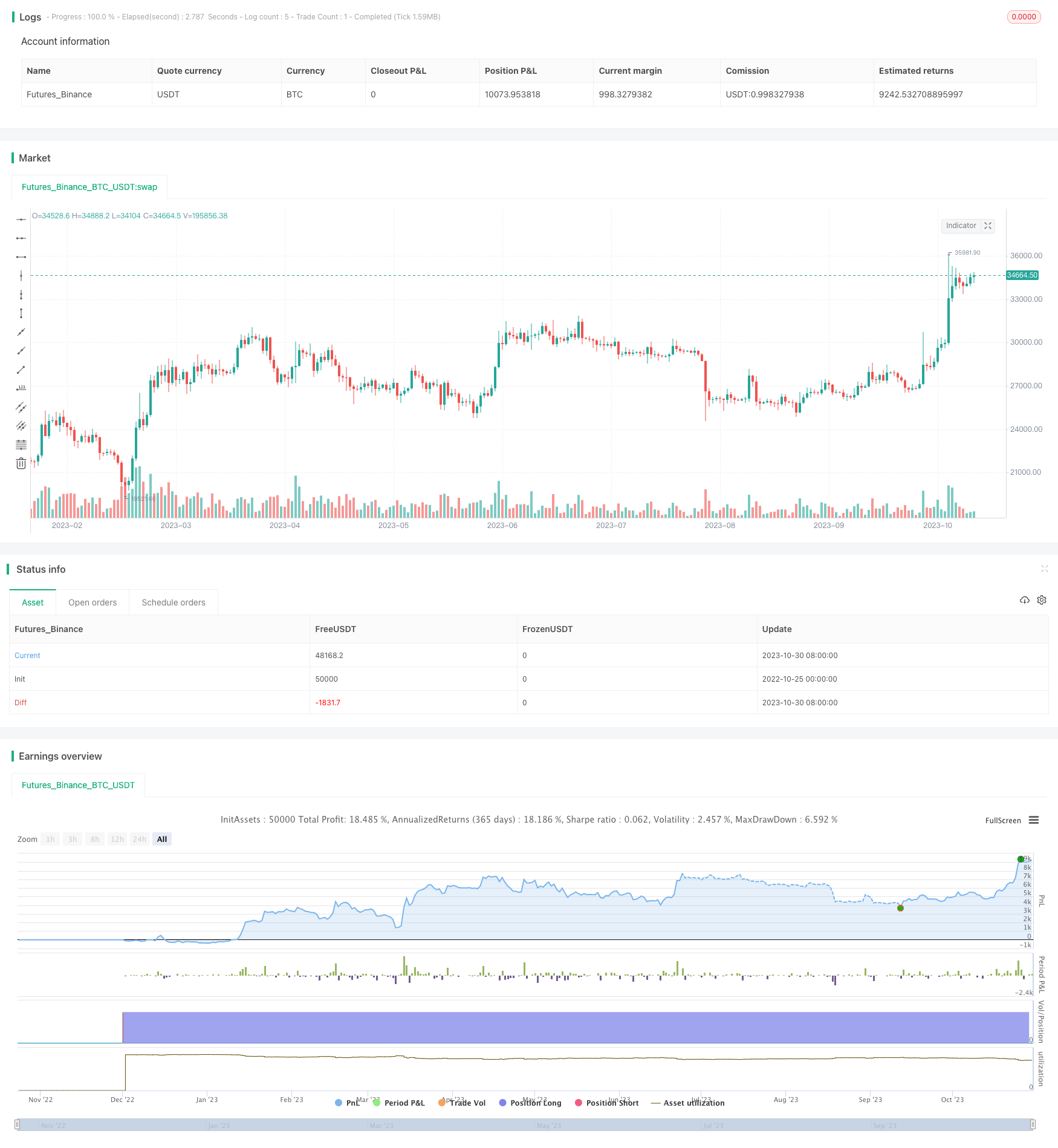

월 시간 주기 예로, 판단 논리는 현재 바의 인덱스 % frequency == 0 ᅳ strategy.equity 곡선은 이 전략을 사용하여 누적 수익 상황을 보여줍니다。

주의할 점은 이 전략은 투자자가 최소 5~10년의 장기 보유 기간을 가지고 있다고 가정한다. 보유 기간이 길어질수록 수익률이 높아진다. 투자자가 주의해야 할 유일한 것은 앞서 언급한 거시경제 환경이다. 확실하지 않은 경우 주식이나 암호화폐를 구입하지 않고 ETF를 구입하는 것을 선택하십시오.

우위 분석

고정투자 전략의 가장 큰 장점은 간단하고 쉽게 실행된다는 것입니다. 이것은 복잡한 디지털 기술이나 시장에 대한 예측이 필요하지 않고 모든 투자 입문자가 쉽게 사용할 수 있습니다. 고정투자는 투자자가 낮은 시점에 구매하고 높은 시점에 구매를 줄이고 장기적으로 비용 가격을 줄이는 데 도움이 될 수 있습니다. 고정투자는 또한 단기 시장 변동에 대한 관심을 줄이고 투자자의 장기적인 습관을 형성합니다. 고정투자 전략은 실행에 충실하기 쉽고 시장의 큰 조정으로 인해 일시적으로 전략을 변경하지 않습니다.

위험 분석

고정 투자 전략의 주요 위험은 보유 자산 가격이 장기적으로 하락하여 손실을 초래하는 것입니다. 이것은 일반적으로 전체 경제 침체, 또는 보유 특정 자산의 경쟁력이 떨어지는 경우에 발생합니다. 또 다른 위험은 보유 기간이 충분하지 않아 장기적인 수익을 볼 수 없습니다. 장기적인 성장 잠재력을 가진 우수한 자산을 선택하여 이러한 위험을 줄일 수 있으며 최소 5 ~ 10 년 동안 보유 기간을 연장 할 수 있습니다.

최적화 방향

투자 전략은 다음과 같은 측면에서 최적화 될 수 있습니다: 1) 구매의 시간 주기를 조정, 예를 들어 주간 또는 2 주간 간격으로 변경하여 비용 가격을 평형화하십시오; 2) 구매 금액을 동적으로 조정하여 시장 저하 시 구매 금액을 늘리고 시장 황소 시 구매 금액을 줄이십시오; 3) 부정적인 연관성이있는 다른 자산을 구입하여 전체적인 변동성을 줄이십시오; 4) 기본 요소와 결합하여 고품질 지표를 선택하십시오. 구매 지수를 통합하지 마십시오.

요약하다

정기적 인 고정 투자 전략은 단순 한 특성으로 인해 모든 입문 투자자에게 적합합니다. 그것은 투자자가 시장에 순조롭게 진입하고 장기간 보유 습관을 기르는 데 도움이 될 수 있습니다. 구매 시간, 금액, 목표를 조정하여 최적화 할 수 있지만, 핵심 아이디어는 간단한 고정 투자를 유지하는 것이 고정 투자 전략의 가장 큰 장점입니다. 모든 투자 전략은 투자 전략의 장기적인 성능을 기준으로 삼아야합니다.

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// To simplify matters for newbies, this script only computes DCA on H1, D1, W1 and M1 timeframes

// If you want a script that DCAs per x-bars, let me know in the comments.

// © TsangYouJun

//@version=4

strategy("DCA Strategy v1", overlay=false)

//user inputs

contribution = input(title="Contribution (USD)",type=input.integer,minval=1,maxval=1000000,step=1,defval=10000,confirm=false)

frequency = input(title="Frequency (Months)",type=input.integer,minval=1,maxval=1000000,step=1,defval=12,confirm=false)

//units to buy

units = contribution / close

//when to dca

hourDca = bar_index[0] % (frequency * 28 * 24)

dayDca = bar_index[0] % (frequency * 28)

weekDca = bar_index[0] % (frequency * 4)

monthDca = bar_index[0] % frequency

//when to dca

if(timeframe.period == "60" and hourDca == 0)

strategy.order("DCA", strategy.long, units)

if(timeframe.period == "D" and dayDca == 0)

strategy.order("DCA", strategy.long, units)

if(timeframe.period == "W" and weekDca == 0)

strategy.order("DCA", strategy.long, units)

if(timeframe.period == "M" and monthDca == 0)

strategy.order("DCA", strategy.long, units)

//plot strategy equity

// plot(strategy.equity - strategy.initial_capital, color=color.blue, linewidth=2, title="Net Profit")