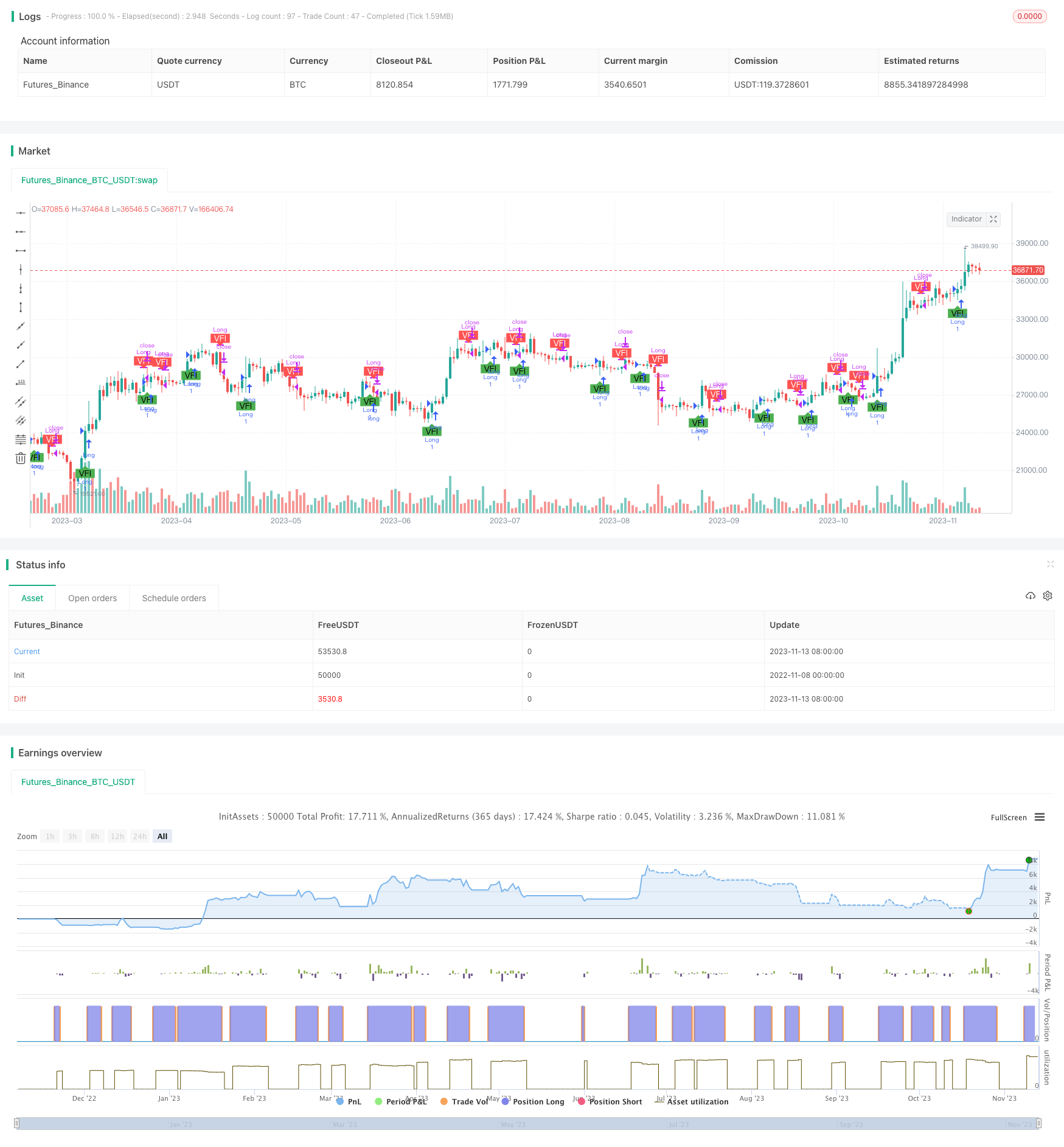

개요

이 전략은 거래량 변화를 계산하여 시장의 경향 방향을 판단하고, 트렌드 추적 방식을 채택하여, 트렌드 초기 단계에서 포지션을 구축하고, 트렌드 종료 시에는 포지션을 중지한다.

전략 원칙

- 전형적인 가격, 정수 수익률, 수익률 차등을 계산합니다.

- 평균 거래량vave, 최대 거래량 vmax을 계산

- 가격변동량 mf를 계산하고, 차차 미지수 cutoff와 비교하여 가격동력량 vcp를 계산한다.

- 종합 vcp는 양값 지표 vfi를 얻으며, 각각 vfi와 그 평균 vfima를 계산한다.

- vfi와 vfima의 크기를 비교하여 dVFI를 얻어서 트렌드 방향을 결정합니다.

- dVFI 상위 0을 0을 0을 0으로 하향 신호

- DVFI 형식에 따라 더 많은 코스피를 만드는 전략

전략적 강점 분석

- 이 전략은 트렌드 판단에 거래량 변화의 영향을 충분히 고려하고 동력 지표로 트렌드 강점을 측정하여 트렌드 전환점을 더 정확하게 캡처 할 수 있습니다.

- 전략은 거래량 하락 계산에 포함되며, 정상적인 변동성을 필터링하여 큰 자본의 집단 행동을 포착하고, 시장 소음으로 오해하지 않도록합니다.

- 가격과 거래량을 종합적으로 고려하여 가짜 돌파구를 효과적으로 방지할 수 있다.

- 일률적인 필터링과 논리적 판단을 사용하여 대부분의 가짜 신호를 필터링 할 수 있습니다.

- 트렌드를 추적하는 것이 아니라 반전을 예측하는 것이 중장기 트렌드를 거래하는 데 적합하며 시장의 주요 방향을 파악하는 데 도움이 됩니다.

전략적 위험 분석

- 이 전략은 트렌드를 판단하기 위해 주로 거래량 변화에 의존하며, 거래량이 활발하지 않은 품종에서는 효과가 떨어진다.

- 거래량 데이터는 조작되기 쉽고, 잘못된 신호를 생성할 수 있으며, 거래량에서 벗어날 수 있는 상황을 방지해야 합니다.

- 수량과 가격의 관계는 종종 지연되고, 트렌드가 시작되는 가장 좋은 진입 시점을 놓칠 수 있다.

- 하지만, 이 경우, 이 방식은 추세를 잡을 수 없습니다.

- 단기 조정에 효과적으로 대응할 수 없고, 갑작스러운 사건에 민감하지 않을 수도 있다.

진입과 상쇄를 최적화하기 위해 평선 시스템, 변동률 지표 등을 추가하는 것을 고려할 수 있습니다. 더 많은 데이터 소스 분석량 가격 관계를 결합하여 잘못된 신호를 방지합니다. 적절한 기술 지표가 추가되어 단기 조정에 대한 응답이 향상됩니다.

전략 최적화 방향

진입 조건을 최적화하여, 평균선, 자세오극점 등의 판단을 포함할 수 있으며, 트렌드 시작 후 진입을 결정한다.

최적화된 스톱 방식, 이동 스톱, 레벨 스톱 등을 설정하여 스톱을 가격에 더 가깝게 하고 트렌드를 추적하는 스톱을 설정할 수 있다.

ADX와 같은 트렌드 판단 요소를 추가하면横盘 및 흔들리는 시장의 잘못된 거래를 피할 수 있습니다.

최적화 파라미터 설정을 통해 더 긴 데이터 회귀를 통해 최적의 파라미터 조합을 찾을 수 있다.

더 많은 품종으로 전략을 확장하고 더 나은 품질과 거래량이 더 활발한 품종을 찾습니다.

더 많은 데이터를 사용하여 양-가치 관계를 판단하고 신호 품질을 향상시키는 기계 학습 모델을 고려하십시오.

요약하다

이 전략의 전체적인 아이디어는 명확하고, 핵심 지표는 직관적으로 이해하기 쉽고, 트렌드 방향을 신뢰할 수 있게 식별한다. 전략의 장점은 거래량 변화를 강조하는 데 있으며, 중장선 트렌드를 추적하는 데 적합하지만, 잘못된 신호를 방지해야합니다. 매개 변수 최적화, 손해 중지 방식 개선, 지표 최적화 조합 등을 통해 개선하면 전략의 실장 성능을 더욱 향상시킬 수 있다.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Strategy for Volume Flow Indicator with alerts and markers on the chart", overlay=true)

// This indicator has been copied form Lazy Bear's code

lengthVFI = 130

coefVFI = 0.2

vcoefVFI = 2.5

signalLength= 5

smoothVFI=true

ma(x,y) => smoothVFI ? sma(x,y) : x

typical=hlc3

inter = log( typical ) - log( typical[1] )

vinter = stdev(inter, 30 )

cutoff = coefVFI * vinter * close

vave = sma( volume, lengthVFI )[1]

vmax = vave * vcoefVFI

vc = iff(volume < vmax, volume, vmax)

mf = typical - typical[1]

vcp = iff( mf > cutoff, vc, iff ( mf < -cutoff, -vc, 0 ) )

vfi = ma(sum( vcp , lengthVFI )/vave, 3)

vfima=ema( vfi, signalLength )

dVFI=vfi-vfima

bullishVFI = dVFI > 0 and dVFI[1] <=0

bearishVFI = dVFI < 0 and dVFI[1] >=0

longCondition = dVFI > 0 and dVFI[1] <=0

shortCondition = dVFI < 0 and dVFI[1] >=0

plotshape(bullishVFI, color=color.green, style=shape.labelup, textcolor=#000000, text="VFI", location=location.belowbar, transp=0)

plotshape(bearishVFI, color=color.red, style=shape.labeldown, textcolor=#ffffff, text="VFI", location=location.abovebar, transp=0)

alertcondition(bullishVFI, title='Bullish - Volume Flow Indicator', message='Bullish - Volume Flow Indicator')

alertcondition(bearishVFI, title='Bearish - Volume Flow Indicator', message='Bearish - Volume Flow Indicator')

if(year > 2018)

strategy.entry("Long", strategy.long, when=dVFI > 0 and dVFI[1] <=0)

if(shortCondition)

strategy.close(id="Long")