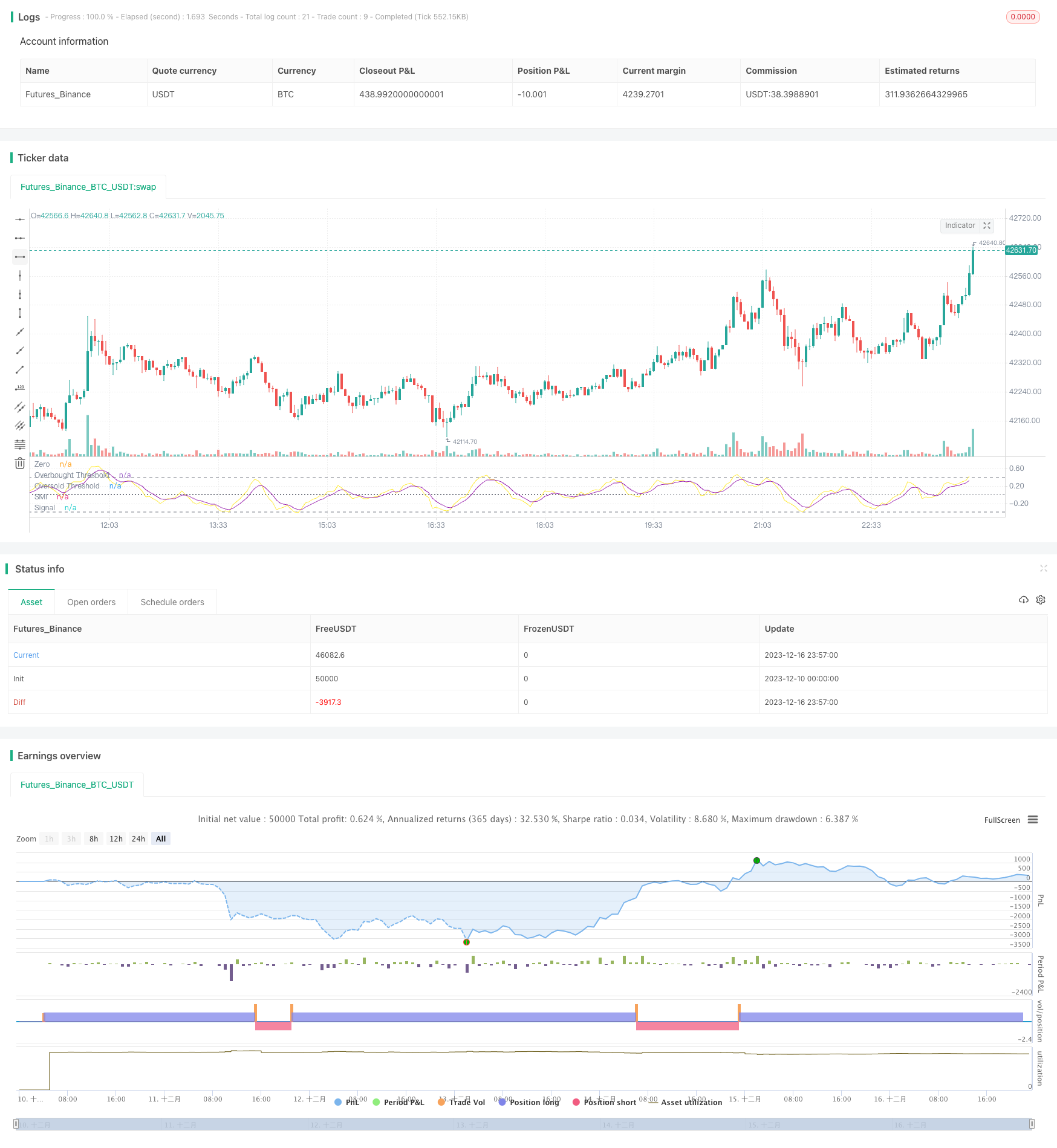

개요

이 글은 적응 지수 이동 평균 (Adaptive Exponential Moving Average, AEMA) 에 기반한 양적 거래 전략을 심층적으로 분석할 것이다. 이 전략은 무작위 동력 지수 지수 (Stochastic Momentum Index, SMI) 의 무한 변동률 형태를 사용하여 지수 이동 평균 신호를 줄로 결합하여 거래 실행 가능성을 높이기 위해 사용자 지정 가능한 초과 구매 초과 판매 경계를 설정한다.

전략 원칙

이 전략은 두 가지의 다른 길이의 SMI, 즉 짧은 길이와 긴 길이의 두 가지의 차이가 거래 신호를 생성합니다. 또한, 전략은 지수 이동 평균을 신호 라인으로 사용합니다. 짧은 기간 SMI에서 긴 기간 SMA를 통과할 때 더 많은 것을하고, 짧은 기간 SMI 아래에서 긴 기간 SMA를 통과할 때 비어 있습니다.

전략적 이점

이 전략의 가장 큰 장점은 자율성이다. 이 전략은 사용자 정의 할 수 있는 OTC OTC 경치를 사용하여 동적으로 조정하여 여러 개의 코팅 기준을 사용합니다. 이 메커니즘은 전략의 매개 변수를 다른 시장 환경에 따라 조정하고 최적화하여 더 넓은 유형의 상황에 적응할 수 있습니다. 또한, SMI의 무한 변동율 형태는 전략의 민감성을 향상시키고 적시에 적합합니다.

전략적 위험

이 전략의 가장 큰 위험은 매개 변수 설정에 대한 의존성이다. 매개 변수가 잘못 설정되면 무효 거래 신호를 많이 생성할 수 있다. 또한, SMI는 펄스형 지표로서, 무작위적으로 변동하는 시장에 대한 성능이 좋지 않다. 가격의 급격한 변동이 발생하는 추세 반전이 발생했을 때, 전략은 쉽게 잡힐 수 있다. 이러한 위험을 제어하기 위해 엄격한 위험 관리 방법을 사용하는 것이 권장되며, 다른 시장 환경에 적응하도록 매개 변수를 조정한다.

전략 최적화 방향

이 전략에는 몇 가지 최적화 가능한 방향이 있습니다. 첫째, SMA 길이의 다른 조합을 테스트하여 최적의 파라미터 쌍을 찾을 수 있습니다. 둘째, 단편 손실을 제어하기 위해 입점 근처에 스톱로드를 설정하는 것을 고려할 수 있습니다. 셋째, RSI, 브린 띠와 같은 다른 지표와 결합하여 동적인 오버 바이 오버 셀 라인을 설정할 수 있습니다. 넷째, 기계 학습 알고리즘을 통해 파라미터를 자동으로 최적화 할 수 있습니다. 다섯째, 전략을 다중 요소 모델에 통합하여 안정성을 높일 수 있습니다.

요약하다

이 글은 적응형 SMI 무한 거래 전략의 원리, 장점, 위험 및 최적화 방향을 심층적으로 분석한다. 이 전략은 적응형 하위값과 지수 이동 평균을 사용하여 신호 필터링을 수행하여 시장의 짧은 경로를 효과적으로 포착 할 수 있다. 특정 변수 의존성이 있음에도 불구하고 엄격한 위험 제어 및 다방면 최적화를 통해 이 전략은 여전히 상당한 실용적 가치를 가지고 있다.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © DraftVenture

//@version=5

strategy(title="Adaptive SMI Ergodic Strategy", shorttitle="Adaptive SMI Strategy", overlay = false)

longlen = input.int(12, minval=1, title="Long Length")

shortlen = input.int(5, minval=1, title="Short Length")

siglen = input.int(5, minval=1, title="Signal Line Length")

overS = input.float(-0.4, title = "Oversold", step = 0.01)

overB = input.float(0.4, title = "Overbought", step = 0.01)

erg = ta.tsi(close, shortlen, longlen)

sig = ta.ema(erg, siglen)

plot(erg, color = color.yellow, title = "SMI")

plot(sig, color = color.purple, title="Signal")

hline(0, title = "Zero", color = color.gray, linestyle = hline.style_dotted)

h0 = hline(overB, color = color.gray, title = "Overbought Threshold")

h1 = hline(overS, color = color.gray, title = "Oversold Threshold")

fill(h0, h1, color=color.rgb(25, 117, 192, 90), title = "Background")

longEntry = ta.crossover(erg, sig) and erg > overS and sig < overS

shortEntry = ta.crossunder(erg, sig) and erg < overB and sig > overB

if longEntry

strategy.entry("Long", strategy.long)

if shortEntry

strategy.entry("Short", strategy.short)

// ______ _________

// ___ //_/__ __ \

// __ ,< __ /_/ /

// _ /| | _ ____/

// /_/ |_| /_/