개요

이 전략은 양평선 교차의 전형적인 트렌드 추적 방법을 사용하며, 트렌드 행태로 인한 수익을 포착하기 위해 스톱로스, 스톱스, 스톱로스 추적과 같은 위험 관리 메커니즘을 결합합니다.

전략 원칙

- 빠른 기간 n일 동안의 EMA 평균선을 계산하고, 단기 평균선으로;

- 느린 기간 m일 동안의 EMA 평균선을 계산하고, 장기 평균선으로;

- 단기평균이 아래로 올라가면 더 많이 하고, 위로 내려가면 더 많이 합니다.

- 평상시 조건: 역으로 돌파 ((중번 돌파하면 역으로 돌파하면 평상시) )

- 손실을 중지, 중지, 추적하는 등의 방법으로 위험을 관리하십시오.

우위 분석

- 이중 EMA 평균선을 사용하여 가격 트렌드 전환점을 더 잘 판단하고 트렌드 상황을 포착할 수 있다.

- 스톱로스, 스톱스, 그리고 추적 스톱로스가 결합되어, 단일 손실을 효과적으로 제어하고, 수익을 잠금화하고, 회수율을 낮출 수 있다.

- 사용자 정의 가능한 파라미터가 많으며, 다양한 품종과 실황에 따라 조정 및 최적화 할 수 있습니다.

- 전략 논리는 간단하고 명확하며, 이해하기 쉽고 수정하기 쉽습니다.

- 다양한 유형의 상황에 적응할 수 있는 다중 공백 동작을 지원한다.

위험 분석

- 두 개의 일률적인 전략은 가짜 침입에 매우 민감하며, 함정에 빠지기 쉽다.

- 잘못된 매개 변수 설정은 거래 빈도를 증가시키고 거래 비용과 지점 손실을 초래할 수 있습니다.

- 전략 자체로는 트렌드 전환점을 파악할 수 없으며, 다른 지표와 결합하여 판단하는 것이 더 효과적입니다.

- “이런 상황에서는 거래 신호를 쉽게 만들어 낼 수 있지만 실제 수익성은 좋지 않다”.

- 다양한 품종과 시장 환경에 맞게 최적화해야 합니다.

위험은 다음과 같은 방법으로 줄일 수 있습니다.

- 다른 지표와 함께 필터링 가짜 돌파구.

- 매개 변수 설정을 최적화하고 거래 빈도를 낮추는 것.

- 트렌드를 판단하는 지표를 늘리고, 흔들리는 거래 상황을 피한다.

- 포지션 관리를 조정하여 단위 위험을 줄입니다.

최적화 방향

이 전략은 다음과 같은 부분에서 최적화될 수 있습니다.

- 다양한 품종과 시장 환경에 적응하기 위해 속속 평균선의 주기적 변수를 최적화한다.

- 트렌드를 판단하고 가짜 브레이크 신호를 필터링하는 다른 지표들을 추가한다. 전형적으로 MACD, KDJ 등이 추가될 수 있다.

- EMA를 SMA 또는 가중 이동 평균 WMA로 변경하는 것을 고려할 수 있다.

- ATR에 기반한 동적 조정 스탠드 거리.

- 포지션 관리 방식에 따라 단일 포지션을 유연하게 조정할 수 있다.

- 연관성 및 변동률 지표의 조합에 기초하여 파라미터의 적응 최적화를 수행한다.

요약하다

이 전략은 전체적으로 전형적인 쌍 EMA 평평선 트렌드 추적 전략이다. 트렌드 행태를 포착하는 장점을 가지고 있으며, 동시에 중단, 정지, 중단 추적과 같은 위험 관리 수단과 결합한다. 그러나 또한 노이즈 및 진동 행태에 대한 민감도가 높고, 쉽게 잡히는 것과 같은 전형적인 문제가 있다.

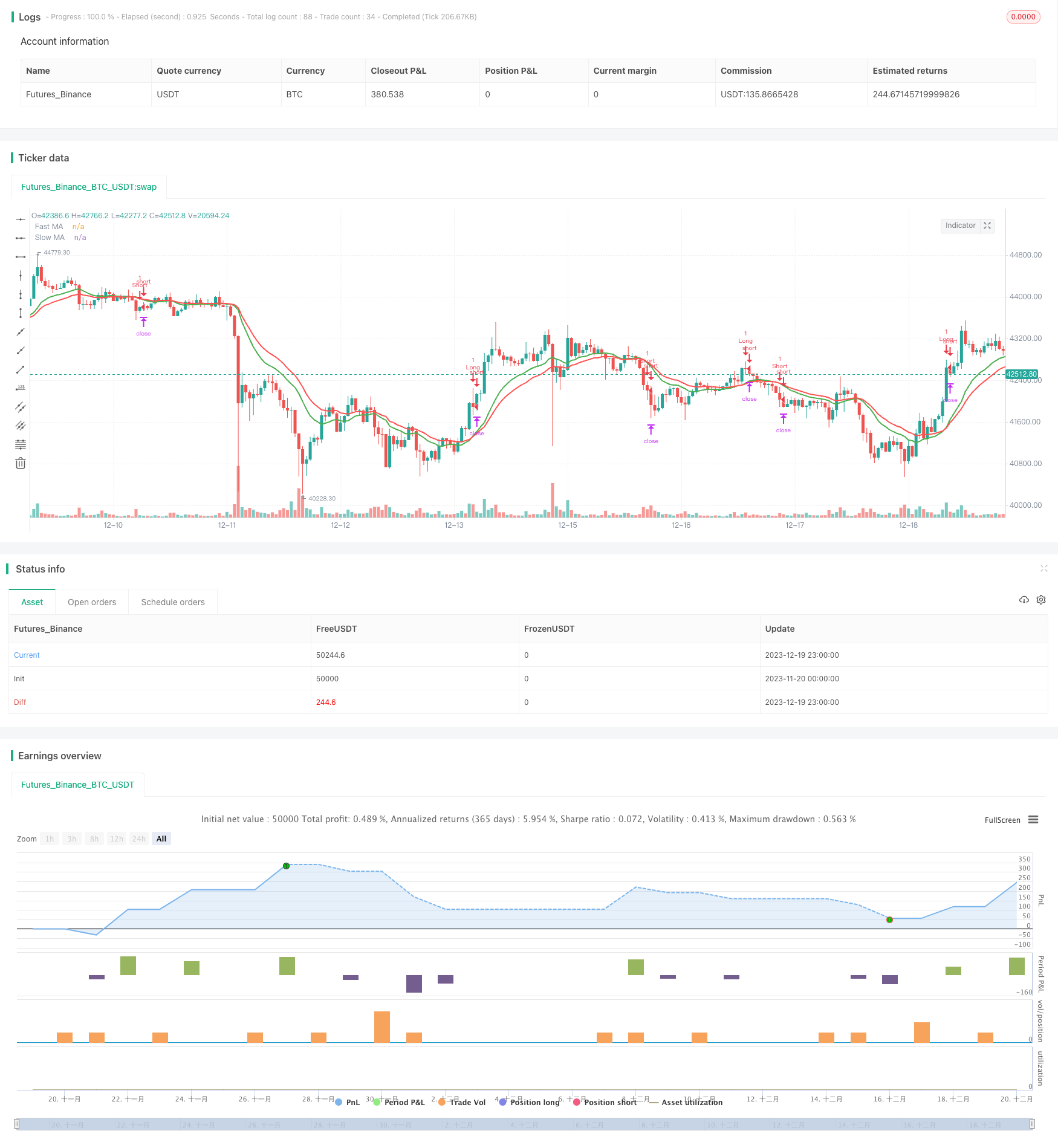

전략 소스 코드

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Strategy Code Example", shorttitle = "Strategy Code Example", overlay = true)

// Revision: 1

// Author: @JayRogers

//

// *** THIS IS JUST AN EXAMPLE OF STRATEGY RISK MANAGEMENT CODE IMPLEMENTATION ***

// === GENERAL INPUTS ===

// short ma

maFastSource = input(defval = open, title = "Fast MA Source")

maFastLength = input(defval = 14, title = "Fast MA Period", minval = 1)

// long ma

maSlowSource = input(defval = open, title = "Slow MA Source")

maSlowLength = input(defval = 21, title = "Slow MA Period", minval = 1)

// === STRATEGY RELATED INPUTS ===

tradeInvert = input(defval = false, title = "Invert Trade Direction?")

// the risk management inputs

inpTakeProfit = input(defval = 1000, title = "Take Profit", minval = 0)

inpStopLoss = input(defval = 200, title = "Stop Loss", minval = 0)

inpTrailStop = input(defval = 200, title = "Trailing Stop Loss", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset", minval = 0)

// === RISK MANAGEMENT VALUE PREP ===

// if an input is less than 1, assuming not wanted so we assign 'na' value to disable it.

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

// === SERIES SETUP ===

/// a couple of ma's..

maFast = ema(maFastSource, maFastLength)

maSlow = ema(maSlowSource, maSlowLength)

// === PLOTTING ===

fast = plot(maFast, title = "Fast MA", color = green, linewidth = 2, style = line, transp = 50)

slow = plot(maSlow, title = "Slow MA", color = red, linewidth = 2, style = line, transp = 50)

// === LOGIC ===

// is fast ma above slow ma?

aboveBelow = maFast >= maSlow ? true : false

// are we inverting our trade direction?

tradeDirection = tradeInvert ? aboveBelow ? false : true : aboveBelow ? true : false

// === STRATEGY - LONG POSITION EXECUTION ===

enterLong() => not tradeDirection[1] and tradeDirection // functions can be used to wrap up and work out complex conditions

exitLong() => tradeDirection[1] and not tradeDirection

strategy.entry(id = "Long", long = true, when = enterLong()) // use function or simple condition to decide when to get in

strategy.close(id = "Long", when = exitLong()) // ...and when to get out

// === STRATEGY - SHORT POSITION EXECUTION ===

enterShort() => tradeDirection[1] and not tradeDirection

exitShort() => not tradeDirection[1] and tradeDirection

strategy.entry(id = "Short", long = false, when = enterShort())

strategy.close(id = "Short", when = exitShort())

// === STRATEGY RISK MANAGEMENT EXECUTION ===

// finally, make use of all the earlier values we got prepped

strategy.exit("Exit Long", from_entry = "Long", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Short", from_entry = "Short", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)