개요

동적 트렌드 추적 역전 전략은 JD Sequential 지표에 기반한 단기 양적 거래 전략이다. 이 전략은 가격의 고점과 낮은 곳을 실시간으로 추적하여 현재의 트렌드 방향과 강도를 판단하여 시장의 역전점을 효율적으로 포착하고 진입과 출퇴근을 시정한다. 전통적인 JD Sequential 전략에 비해 다음과 같은 개선이 이루어졌다.

- 가격의 변화를 더 빨리 잡기 위해, 종점보다 고점과 저점을 사용하여 추세를 판단하십시오.

- 카운터 최대 숫자는 9이 아닌 7이므로 거래 신호를 더 빨리 생성할 수 있다.

- 지원 저항선과 5 카운트 반전으로 손실을 중지하는 옵션이 추가되었습니다.

이 전략은 5분, 15분과 같은 짧은 시간 사이클에 적합하며, 단기 가격 변동과 역전 기회를 효과적으로 포착할 수 있다.

전략 원칙

역동적 추세를 추적하는 역전 전략의 핵심 논리는 JD Sequential 지표에 기반합니다. 이 지표는 현재 주기의 고점과 이전 두 주기의 낮은 점을 비교하여 가격이 연속적으로 더 높은 고점을 만들거나 더 낮은 낮은 점을 만들지 여부를 판단하여 1-7의 순서적 수를 제공합니다. 이 수치는 7까지 누적되면 거래가 발생합니다.

특히, 이 전략은 다음과 같은 변수를 정의합니다.

- sp_up: 최고점 가격이 이전 두 번째 주기 최고점 가격을 초과할 때 true

- sp_dn: 최저점 가격이 이전 2주기 최저점 가격보다 낮을 때 true

- sp_ct: 현재 카운트를 기록합니다. sp_up 또는 sp_dn가 TRUE 인 경우 + 1 카운트, 최대 7

- sp_com: 계산이 7이 되면 true

- sp_usr: 7을 계산하고 sp_up 시의 중도값, 상향 저항으로

- sp_dsr: 7을 세고 sp_dn 시의 중도값, 하향 지원으로

거래 신호의 생성 논리는 다음과 같습니다.

- 긴 포지션 신호: sp_com은 true이고 sp_dn은 true이며, 계산이 완료되고 하향 추세에 있음을 나타냅니다.

- 짧은 위치 신호: sp_com은 true이고 sp_up은 true이며, 카운트가 완료되고 상승 추세에 있음을 나타냅니다.

이 논리는 다음과 같습니다.

- 장거리 상쇄: 5로 회수 (sp_up는 true) 또는 가격 위에 sp_usr

- 단위 상장 손실: 5 ((sp_dn가 참) 로 카운트 역전 또는 가격 하락 sp_dsr

이 전략은 실시간 비교 높은 낮은 점으로 트렌드 방향과 강도를 결정하고, 카운터 타이밍으로 출전을 할 수 있으며, 단기 반전 기회를 효과적으로 포착할 수 있다. 동시에 위험을 제어하기 위해 스톱 라인을 설정한다.

우위 분석

전통적인 JD Sequential 전략에 비해 동적 트렌드 추적 역전 전략은 다음과 같은 장점이 있습니다.

- 더 빠른 신호 발생 높은 낮은 점 비교를 사용하여 마감 가격보다 더 빨리 트렌드를 잡을 수 있으며, 7 카운트는 9 카운트보다 더 빨리 신호를 생성 할 수 있습니다

- 손해 제도를 늘리십시오. 5 카운트 리버스 및 지원 저항 손해를 추가하면 위험을 더 잘 제어 할 수 있습니다.

- 조정 가능: 스톱로스를 추가하고 부분 카운트를 표시하는 것을 선택할 수 있습니다.

- 단선에 적합하다. 높은 주파수 신호는 적절한 정지와 함께, 특히 단선 시간 주기에는 적합하다.

이 전략의 주요 장점은 신속한 반응으로 단기적 급격한 사건으로 인한 큰 변동성을 효과적으로 포착할 수 있다는 것입니다. 또한, 완전히 수동 거래에 비해 알고리즘 신호 생성 및 정지 손실은 거래자의 정서적 영향을 줄여 안정성을 높일 수 있습니다.

위험 분석

동적 트렌드를 추적하는 역전 전략에는 위험도 있습니다.

- 높은 주파수 거래는 거래 비용을 증가시킵니다. 높은 주파수 거래는 더 많은 수수료와 슬라이드 포인트 비용을 발생시킵니다.

- 잘못된 신호가 발생하기 쉽다. 흔들리는 시장에서, 높은 낮은 점의 비교가 거래 신호를 자주 유발할 수 있으며, 함축되기 쉽다.

- 너무 급진적이기 때문에 하드 스톱은 쉽게 초출이 가능하며, 적시에 이동 스톱을 고려할 수 있다.

위와 같은 위험을 줄이기 위해 다음과 같은 측면에서 최적화할 수 있습니다.

- 포지션 규모를 조정하여 단일 거래에 걸리는 자본을 줄이십시오.

- 위기상황에서 거래를 중단하여 무효화되는 거래를 피하십시오.

- 이동 상쇄 또는 간격 상쇄를 사용하여 상쇄될 확률을 줄입니다.

전략 최적화 방향

동적 트렌드 추적 및 역전 전략에 대해 최적화할 수 있는 방안이 많습니다. 주요 방향은 다음과 같습니다.

다중 시간 주기 포트폴리지는 더 높은 시간 주기에서 주 트렌드 방향을 결정할 수 있으며, 주 트렌드와 상반되는 거래를 피할 수 있다.

다른 지표와 조합. 변동률 지표, 교류량 지표 등과 조합하여 신호의 질을 향상시킬 수 있다.

기계 학습 필터링. 기계 학습 알고리즘을 사용하여 거래 신호에 대한 보조 판단을 함으로써 잘못된 거래를 줄인다.

매개 변수 최적화. 수회주기 수, 거래시간, 포지션 비율 등의 매개 변수를 최적화하여 다른 시장 조건에 맞게 최적화할 수 있다.

더 많은 위험 관리 장치. 이동 상쇄, 포지션 제어와 같은 더 풍부한 위험 관리 수단이 추가되어 위험을 더욱 제한합니다.

재검사 축적 데이터 ᆞ 재검사 샘플량과 시간 간격을 확장하고, 테스트 파라미터의 안정성을 ᆞ

요약하다

동적 트렌드 추적 역전 전략은 실시간으로 비교적 높은 낮은 점을 판단하여 트렌드 방향과 강도를 판단하고, JD Sequential 지표의 7개의 계산 규칙을 사용하여 거래 신호를 생성하여, 단기 반전 기회를 잡을 수 있습니다. 전통적인 JD 전략에 비해, 이 전략은 높은 낮은 점 판단, 카운트 사이클을 단축하고, 스톱 로즈 메커니즘을 추가하는 등의 개선을 통해 더 적시에 거래 신호를 얻을 수 있습니다.

이 전략의 주요 장점은 빠른 반응과 짧은 선에 적합한 반향을 잡는 데 적합하며, 거래 빈도, 손실 급진성 등의 위험도 존재한다. 미래 최적화 방향은 파라미터 조정, 위험 제어 장치 강화, 다중 시간 주기 조합 등이다. 지속적인 최적화와 반복을 통해 이 전략은 단기 반향 신호를 효율적으로 잡는 강력한 도구가 될 전망이다.

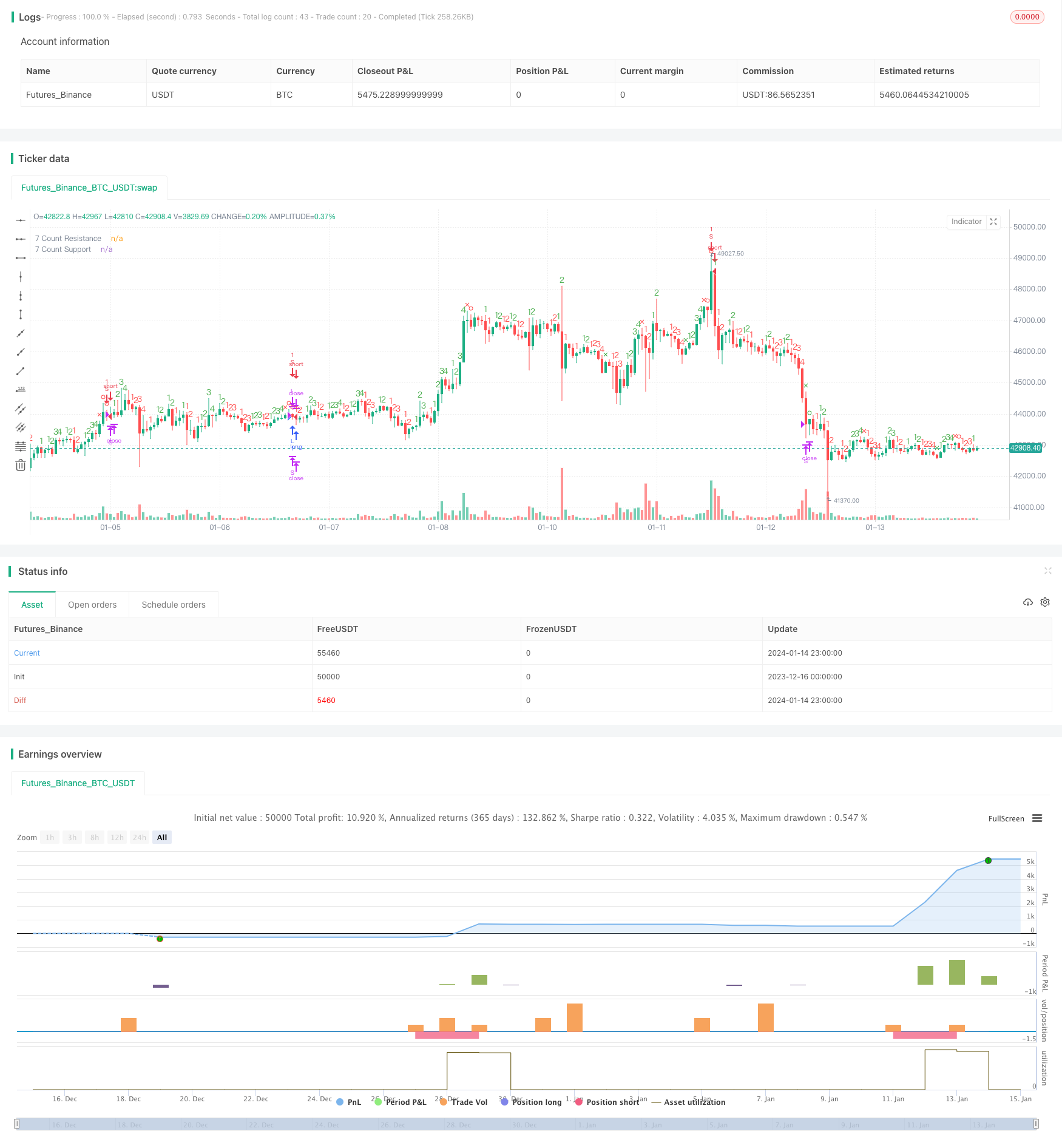

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//

// Difference vs. TD Sequential: faster trade exits and a unique entry. Made for low timeframes.

// - Highs or lows are compared instead of close.

// - Mirrors only the Setup aspect of TD Sequential (1-9, not to 13)

// - Count maxes out at 7 instead of 9. Also part of the joke if I'm going to be honest here

// v1 - Release - Made as a strategy, 7 count

// . S/R on 7 count

// .. Entry on 7 count

// ... Exit on 5 count or S/R cross

//@version=3

title = "JD Aggressive Sequential Setup"

vers = " 1.0 [NeoButane]"

total = title + vers

strategy(total, total, 1, 0)

xx = input(true, "Include S/R Crosses Into Stop Loss")

show_sp = input(true, "Show Count 1-4")

sp_ct = 0

inc_sp(x) => nz(x) == 7 ? 1 : nz(x) + 1

sp_up = high > high[2]

sp_dn = low < low[2]

sp_col = sp_up ? green : red

sp_comCol = sp_up ? red : green

sp_ct := sp_up ? (nz(sp_up[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : sp_dn ? (nz(sp_dn[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : na

sp_com = sp_ct == 7

sp_sr = valuewhen(sp_ct == 5, close, 0)

sp_usr = valuewhen(sp_ct == 7 and sp_up, sma(hlc3, 2), 0)

sp_usr := sp_usr <= sp_usr[1] * 1.0042 and sp_usr >= sp_usr[1] * 0.9958 ? sp_usr[1] : sp_usr

sp_dsr = valuewhen(sp_ct == 7 and sp_dn, sma(hlc3, 2), 0)

sp_dsr := sp_dsr <= sp_dsr[1] * 1.0042 and sp_dsr >= sp_dsr[1] * 0.9958 ? sp_dsr[1] : sp_dsr

locc = location.abovebar

plotchar(show_sp and sp_ct == 1, 'Setup: 1', '1', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 2, 'Setup: 2', '2', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 3, 'Setup: 3', '3', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 4, 'Setup: 4', '4', locc, sp_col, editable=false)

plotshape(sp_ct == 5, 'Setup: 5', shape.xcross, locc, sp_comCol, 0, 0, '5', sp_col)

plotshape(sp_ct == 6, 'Setup: 6', shape.circle, locc, sp_comCol, 0, 0, '6', sp_col)

plotshape(sp_ct == 7, 'Setup: 7', shape.circle, locc, sp_comCol, 0, 0, '7', sp_col)

// plot(sp_sr, "5 Count Support/Resistance", gray, 2, 6)

plot(sp_usr, "7 Count Resistance", maroon, 2, 6)

plot(sp_dsr, "7 Count Support", green, 2, 6)

long = (sp_com and sp_dn)

short = (sp_com and sp_up)

sl_l = xx ? crossunder(close, sp_dsr) or (sp_ct == 5 and sp_up) or short : (sp_ct == 5 and sp_up) or short

sl_s = xx ? crossover(close, sp_usr) or (sp_ct == 5 and sp_dn) or long : (sp_ct == 5 and sp_dn) or long

strategy.entry('L', 1, when = long)

strategy.close('L', when = sl_l)

strategy.entry('S', 0, when = short)

strategy.close('S', when = sl_s)