이치모쿠 킨코 히오 탈출 전략

저자:차오장, 날짜: 2024-01-16 17:12:49태그:

I. 전략 개요

이 전략은

II. 전략 세부 사항

-

이치모쿠 킨코 히오 지표의 구성 요소를 계산합니다:

- 텐칸센: 가장 높은 가격과 가장 낮은 가격의 중간

- 키준센: 가장 높은 가격과 가장 낮은 가격의 중간

- 센코우 스판 A: 텐칸센과 키준센의 중간

- 센쿠 스판 B: 가장 높은 가격과 가장 낮은 가격의 중간

- 치코우 스판: 뒤떨어진 스판

-

긴 신호를 결정합니다.

- 텐칸센이 키준센을 지나가면

- 그리고 Kumo 클라우드 위에 가격 경류를 닫습니다.

- 그리고

쿠 스판은 쿠모 구름 위를 돌파합니다.

-

짧은 신호를 결정합니다.

- 텐칸센이 키준센 아래를 넘어가면

- 그리고 쿠모 클라우드 아래에서 가격 경류를 닫습니다.

- 그리고 치쿠 스판은 쿠모 구름 아래로 넘어갑니다.

III. 이점 분석

- 이치모쿠 킨코 히오는 트렌드를 정확하게 파악합니다.

- 치코 스판은 가짜 탈출을 피합니다.

- 상승 추세와 하락 추세에서 길고 짧은 거래를 허용합니다.

- 다른 기간에 맞춤형 매개 변수.

IV. 위험 분석

- 시장 통합 중 상거래가 자주 손실되는 경우

- 여러 가지 기준으로 가장 좋은 진입 지점을 놓치고 있습니다.

- 높은 매출률은 거래 비용을 증가시킵니다.

해결책

- 오버 트레이딩을 피하기 위해 매개 변수를 조정하세요.

- 신호를 확인하기 위해 다른 지표와 결합합니다.

- 매출을 줄이기 위해 보유 기간을 연장합니다.

V. 최적화 방향

- 트레이딩 신호를 확인하기 위해 이동 평균을 추가합니다.

- 하락위험을 제한하기 위해 스톱 로스를 적용합니다.

- 견고성을 높이기 위해 매개 변수를 최적화합니다.

VI. 전략 요약

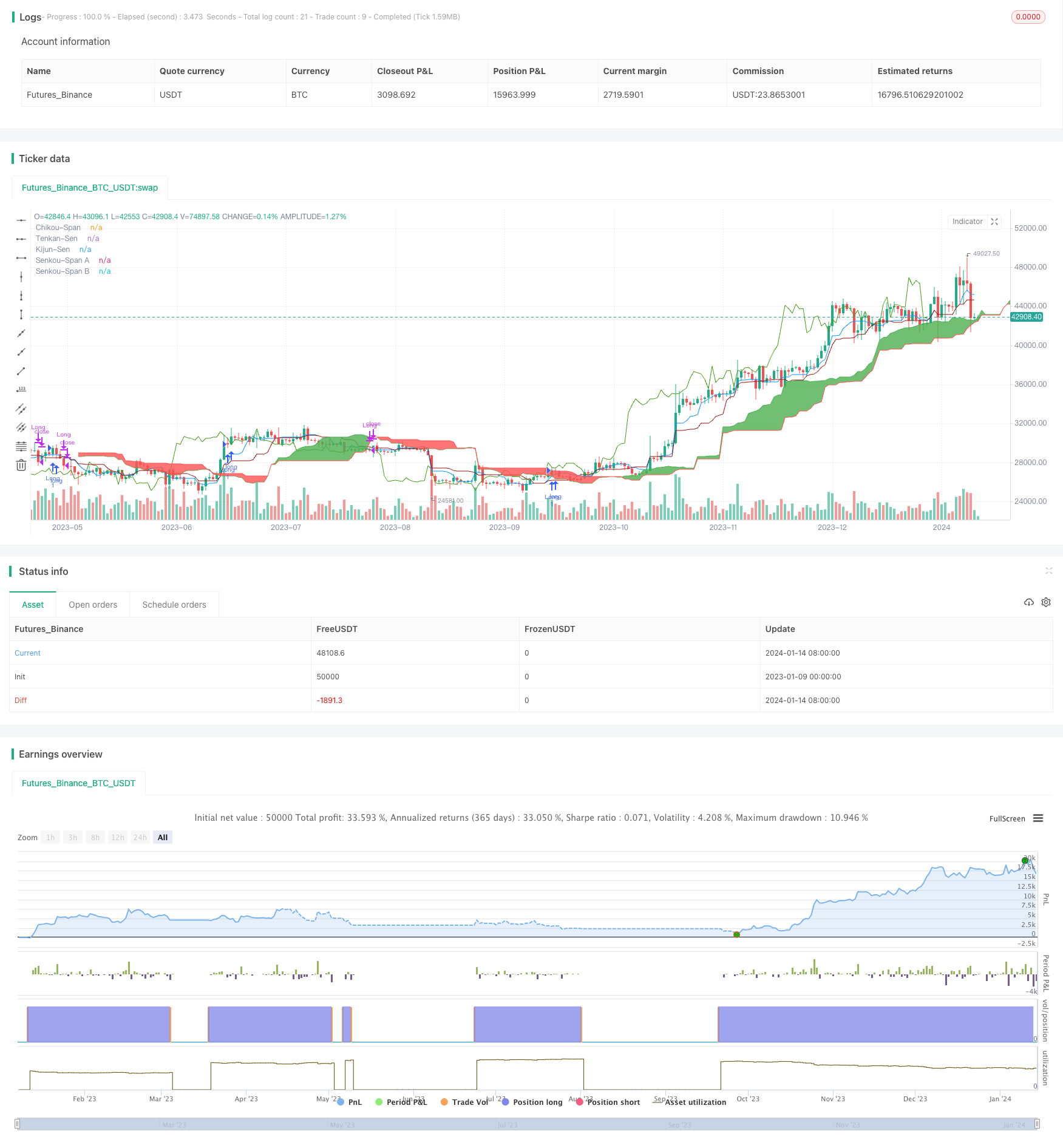

이 전략은 이치모쿠 킨코 히오 지표를 사용하여 트렌드 방향을 정확하게 결정하고 브레이크아웃 신호를 입구 및 출구 포인트로 취하여 장기 및 단기 거래를 허용합니다. 단일 지표 전략과 비교하여 더 높은 정확도를 가지고 있으며 많은 잘못된 신호를 피합니다. 또한 최고의 입시 가격을 파악하는 데 약간의 지연이 있습니다. 결론적으로 전략은 트렌드를 결정하는 데 매우 효과적이며 위험이 관리 가능합니다. 추가 최적화 및 앞으로 걷는 테스트가 권장됩니다.

/*backtest

start: 2023-01-09 00:00:00

end: 2024-01-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Ichimoku Kinko Hyo: Basic Strategy', overlay=true)

//Inputs

ts_bars = input.int(7, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(14, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(28, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(14, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(14, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(false, title='Short Entry')

middle(len) =>

math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo

strategy.entry('Long', strategy.long, when=bullish and long_entry)

strategy.entry('Short', strategy.short, when=bearish and short_entry)

strategy.close('Long', when=bearish and not short_entry)

strategy.close('Short', when=bullish and not long_entry)

더 많은

- RSI 타겟 및 스톱 로스 추적 전략

- RSI 지표에 기반한 단기 거래 전략

- 이동 평균 및 슈퍼 트렌드 추적 중지 손실 전략

- 선형 회귀 채널 전략

- 이중 EMA와 대역 패스 필터 기반의 조합 거래 전략

- 트렌드 추적 후속 중지 전략

- 핵심 역전 역 테스트 전략

- 삼각형 이동 평균 크로스오버 거래 전략

- 이동 평균에 기초한 양적 거래 전략

- 가격 행동과 부피에 기반한 전략을 따르는 경향

- ADX 모멘텀 트렌드 전략

- 123 반전점과 회전점의 조합 전략

- 이동 평균과 스토카스틱 RSI 조합 거래 전략

- 동적 트렌드 추적 역전 전략

- DCA 일일 전략 및 EMA에 대한 접촉

- 트렌드 강도 확인 바 전략

- 슈퍼 트렌드 이중 이동 평균 전략

- 웨이브 트렌드 및 DER 기반의 스윙 거래 전략

- 헐 피셔 적응 지능형 다중 요소 전략

- 자본 곡선에 기초한 역동적 포지션 사이즈 전략