이동 평균에 기초한 양적 거래 전략

저자:차오장, 날짜: 2024-01-16 17:37:13태그:

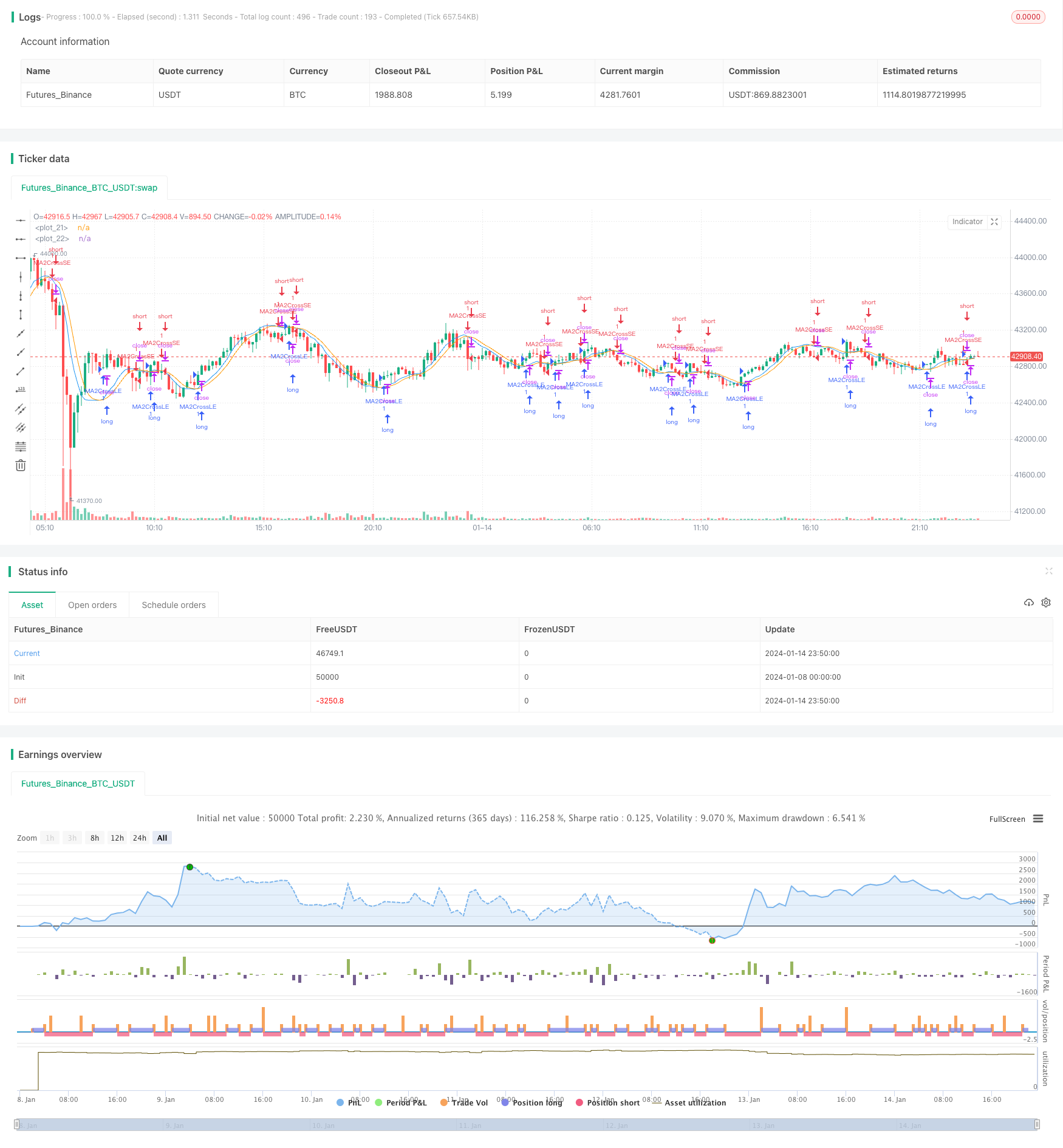

전반적인 설명

이 전략은 서로 다른 사이클의 이동 평균의 황금 십자 및 죽은 십자 기반의 거래 신호를 생성합니다. 이것은 전형적인 트렌드 추종 전략에 속합니다. 중량 이동 평균 (WMA) 및 적응 이동 평균 (ALMA) 이 주로 사용됩니다.

전략 논리

이 전략은 먼저 ma1이 짧은 주기를 가지고 ma2가 긴 주기를 가진 가격의 중장기 및 단기 이동 평균, ma1과 ma2를 계산합니다. 그 다음 ma1과 ma2 사이의 차이를 ma3로 계산하고 ma3의 평형 이동 평균 ma4를 계산합니다. ma3가 ma4를 위로 넘을 때 구매 신호가 생성됩니다. 하향으로 넘을 때 판매 신호가 생성됩니다.

따라서, ma3는 가격의 중장기 트렌드를 반영하고, ma4는 ma3에서 약간의 소음을 필터하여 더 신뢰할 수있는 거래 신호를 형성합니다. ma1과 ma2의 주기는 매개 변수 maLen에 의해 설정됩니다. 사용자는 다른 시장에 대한 최상의 설정을 달성하기 위해 매개 변수를 최적화 할 수 있습니다.

장점

이 전략의 장점은 다음과 같습니다.

- ALMA와 WMA를 이용해서 시장 변화에 더 잘 적응할 수 있습니다.

- 거래 신호를 더 신뢰할 수 있도록 다주기 가격 평균을 적용합니다.

- 조정 가능한 매개 변수는 다양한 시장에 최적화 될 수 있으며 광범위한 적용이 가능합니다.

- 전략 논리는 간단하고 쉽게 구현할 수 있습니다.

- 트렌딩 시장과 마이너스 시장에서 모두 좋은 성과를 낼 수 있습니다.

위험 과 해결책

이 전략에는 몇 가지 위험도 있습니다.

- 신호가 불분명하고 변동적인 시장 조건으로 지연 될 수 있습니다. 이것은 이동 평균의 주기와 매개 변수를 최적화하여 해결할 수 있습니다.

- 순수한 트렌드를 따르는 전략으로서, 범위 제한 시장에서 손실로 이어질 수 있습니다. 필터로 다른 지표를 추가 할 수 있습니다.

- 부적절한 매개 변수 설정은 극히 짧은 주기로 인해 과도한 거래로 이어질 수 있습니다. 적절한 매개 변수를 신중하게 선택해야합니다.

최적화

전략은 다음 측면에서 최적화 될 수 있습니다:

- LMA, WMA 등과 같은 더 많은 종류의 이동 평균을 테스트합니다.

- 변동성, 가격 채널 등에 기반한 스톱 로스 메커니즘을 추가합니다.

- 매개 변수 최적화를 위한 멀티 타임프레임 분석을 채택한다.

- 자동 매개 변수 최적화를 위한 기계 학습 알고리즘을 강화합니다.

결론

이 전략은 이동 평균의 황금 십자 및 죽은 십자 기반의 거래 신호를 생성합니다. ALMA 및 다중 주기 가격 평균화를 사용하여 신호가 더 정확하고 신뢰할 수 있습니다. 조정 가능한 매개 변수는 널리 적용되도록합니다. 또한 논리는 간단하고 명확하며 트렌딩 시장에서 잘 수행됩니다. 따라서 실용적 가치가 높습니다.

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Oracle Move Strategy", overlay=true)

maLen = input(30, "ma period")

mode = input(defval="wma", options=["alma", "ema", "wma"])

price = close

ma(src, len) =>

mode=="alma" ? alma(src, len, 0.85, 6) :

mode=="ema"? ema(src, len) :

wma(src, len)

ma1 = ma(price, floor(maLen / 2))

ma2 = ma(price, maLen)

ma3 = 2.0 * ma1 - ma2

ma4 = ma(ma3, floor(sqrt(maLen)))

//plot(ma1, color = red)

//plot(ma2, color = green)

plot(ma3, color = blue)

plot(ma4, color = orange)

mafast = ma3

maslow = ma4

if (crossover(mafast, maslow))

strategy.entry("MA2CrossLE", strategy.long, comment="MA2CrossLE")

if (crossunder(mafast, maslow))

strategy.entry("MA2CrossSE", strategy.short, comment="MA2CrossSE")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)

더 많은

- 최적화된 EMA 크로스오버 전략

- MA 전환점 장기 및 단기 전략

- RSI 타겟 및 스톱 로스 추적 전략

- RSI 지표에 기반한 단기 거래 전략

- 이동 평균 및 슈퍼 트렌드 추적 중지 손실 전략

- 선형 회귀 채널 전략

- 이중 EMA와 대역 패스 필터 기반의 조합 거래 전략

- 트렌드 추적 후속 중지 전략

- 핵심 역전 역 테스트 전략

- 삼각형 이동 평균 크로스오버 거래 전략

- 가격 행동과 부피에 기반한 전략을 따르는 경향

- 이치모쿠 킨코 히오 탈출 전략

- ADX 모멘텀 트렌드 전략

- 123 반전점과 회전점의 조합 전략

- 이동 평균과 스토카스틱 RSI 조합 거래 전략

- 동적 트렌드 추적 역전 전략

- DCA 일일 전략 및 EMA에 대한 접촉

- 트렌드 강도 확인 바 전략

- 슈퍼 트렌드 이중 이동 평균 전략

- 웨이브 트렌드 및 DER 기반의 스윙 거래 전략