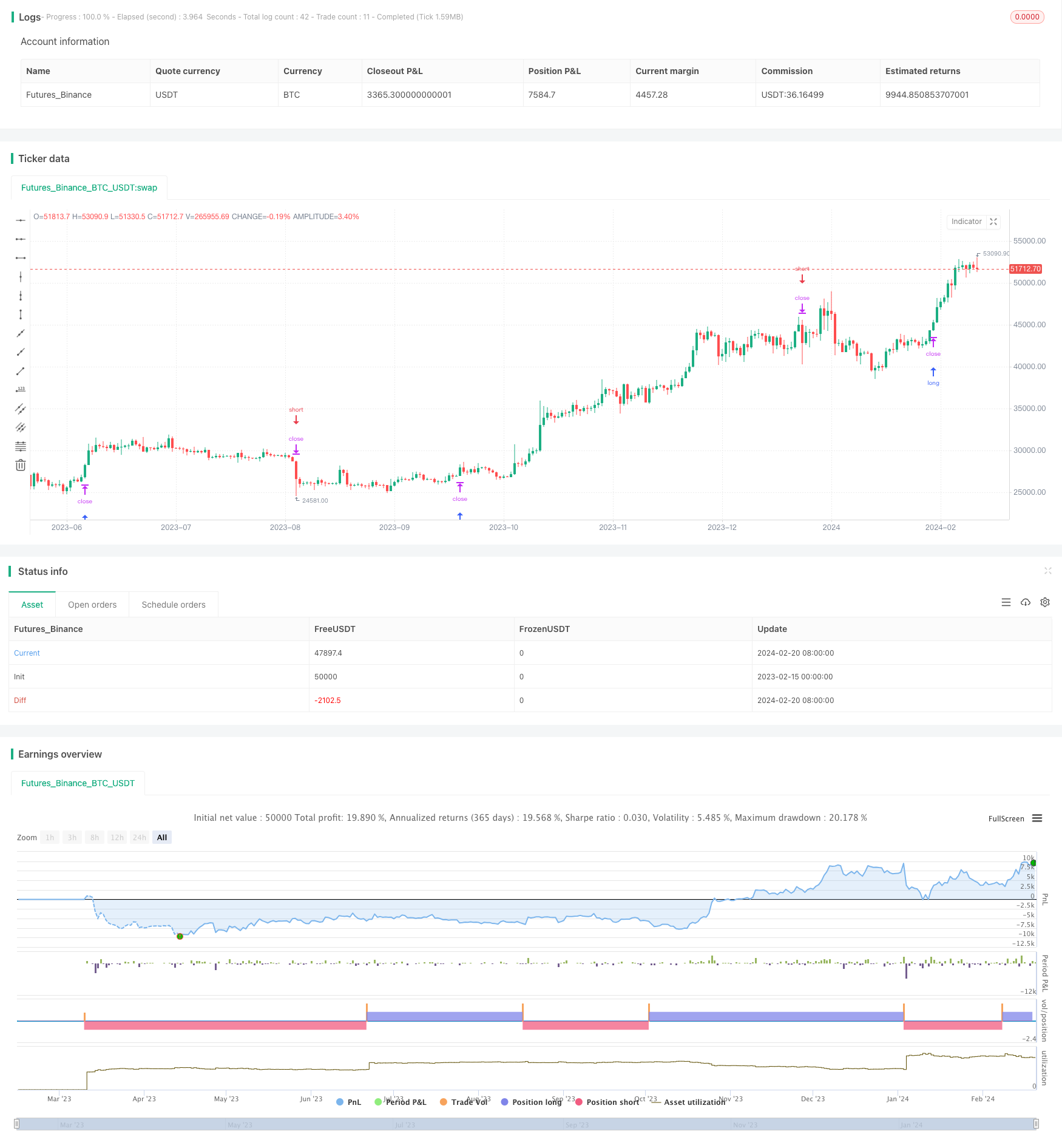

개요

트렌드 캐퍼-MACD 동적 복합 평균 전략은 시장 추세를 추적하는 거래자를 위해 고안된 정교한 거래 도구입니다. 이 전략은 평균 실제 변동 범위 (ATR), 간단한 이동 평균 (SMA) 및 이동 평균 분산 지표 (MACD) 의 강력한 조합에 기반하여 필터링 및 정확한 확인을 통해 거래 신호를 입력합니다.

전략 원칙

ATR 상쇄

ATR 지표를 사용하여 스톱 가격을 동적으로 조정할 수 있다. ATR 길이와 ATR 곱수를 사용자 정의할 수 있으며, 전략은 시장의 변동에 따라 자동으로 조정하여 균형 잡힌 위험 관리를 제공한다.

SMA 트렌드 필터

SMA를 트렌드 필터로 사용한다. SMA 주기의 파라미터를 조정함으로써 사용자는 전략을 선호하는 시장 트렌드 시간 범위에 맞추고, 전략의 적응성을 강화할 수 있다.

MACD 확인 신호

통합 MACD 지표 정밀화 시장 진입 신호. 전략은 MACD 라인을 신호 라인과 비교하여 잠재적인 다중 헤드 및 빈 헤드 신호를 구분하여 거래가 기본 기동과 일치하도록합니다.

입시 논리

다목적:가격이 SMA보다 높고, 이전 주기가 SMA보다 낮았을 때, 그리고 MACD 라인에 신호선을 통과 할 때, 더 많이하십시오. 출장 가격은 현재 가격과 ATR 중단 거리로 설정됩니다.

빈 머리:가격이 SMA보다 낮게 닫히고 이전 주기가 SMA보다 높을 때, 동시에 MACD 라인 아래 신호선을 통과 할 때, 공백을 다. 입시 가격은 현재 가격으로 ATR 중지 거리를 다.

전략적 이점

이 전략은 시장의 변동, 트렌드 및 동력 지표의 본질을 끌어내어 시스템의 상장 및 위험 관리 메커니즘을 구축한다. 지표의 통합은 전략의 다양한 시장 조건에 대한 적응력을 향상시키고, 트렌드 행동에 참여하는 이상적인 도구이다.

시장 추세 동력을 추적함으로써, 트렌드 포커 전략은 거래자가 수익 기회를 발견하는 데 도움을 줄 수 있습니다. 개인 거래 스타일에 맞게 매개 변수를 조정하고, 전략이 시장의 유리한 거래 지점을 밝히는 데 중요한 역할을하는 것을 관찰하십시오.

위험 분석

트렌드 캡처 전략은 지표의 조합에 의존하여 시장 상태를 판단하고, 특정 시장 조건에서 판단 오류가 발생할 수 있습니다. 또한, 트렌드 반전은 손실을 증가시킬 수 있습니다.

적절한 변수를 조정하여 가짜 신호를 줄일 수 있으며, 또는 더 느슨한 중지 거리 설정을 할 수 있습니다. 비정상적인 상황이 발생했을 때, 비정상적인 변동으로 인한 손실을 방지하기 위해 전략을 일시 중지 할 수도 있습니다.

더 나은 생각

변수 최적화

ATR 길이, SMA 주기 및 MACD 파라미터를 테스트하고 최적화하여 자신의 스타일에 가장 적합한 값을 찾을 수 있습니다.

필터를 추가

KDJ, OBV 등과 같은 다른 지표가 보조 필터로 추가되어 전략의 정확도를 높일 수 있다. 또는 거래량이 확대되어 피하는 등의 추가 조건을 추가할 수 있다.

손해 방지 전략

곡선 스톱 또는 오징어 스톱을 설정하여 가격을 추적하여 실시간으로 스톱 거리를 조정하여 손실 위험을 줄일 수 있습니다.

요약하다

트렌드 캐퍼-MACD 동력 복합 평준 전략은 시장의 변동, 경향 및 동력과 같은 다중 지표 판단력을 결합하여 정확한 출시 확인 장치 및 위험 제어 시스템을 구축합니다. 변수를 조정하여 개인 거래 방식에 맞게 조정하여 시장 기회를 잡는 데 도움이됩니다. 이 전략은 수량 거래자가 깊이 연구하고 적용할 가치가 있습니다.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("trend_hunter", overlay=true)

length = input(20, title="ATR Length")

numATRs = input(0.75, title="ATR Multiplier")

atrs = ta.sma(ta.tr, length) * numATRs

// Trend Filter

smaPeriod = input(32, title="SMA Period")

sma = ta.sma(close, smaPeriod)

// MACD Filter

macdShortTerm = input(12, title="MACD Short Term")

macdLongTerm = input(26, title="MACD Long Term")

macdSignalSmoothing = input(9, title="MACD Signal Smoothing")

[macdLine, signalLine, _] = ta.macd(close, macdShortTerm, macdLongTerm, macdSignalSmoothing)

// Long Entry with Trend and MACD Filter

longCondition = close > sma and close[1] <= sma[1] and macdLine > signalLine

strategy.entry("Long", strategy.long, stop=close + atrs, when=longCondition, comment="Long")

// Short Entry with Trend and MACD Filter

shortCondition = close < sma and close[1] >= sma[1] and macdLine < signalLine

strategy.entry("Short", strategy.short, stop=close - atrs, when=shortCondition, comment="Short")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_area)