개요

동적으로 적응하는 트렌드 거래 전략은 실시간 시장 데이터의 동적으로 전략 매개 변수를 조정하여 변화하는 시장 환경에 적응할 수 있는 혁신적인 거래 방법이다. 기존의 고정 규칙 전략과는 달리, 이 전략은 유연한 프레임워크를 채택하고, 현재의 시장 상황과 같은 변동률, 트렌드 및 가격 움직임과 같은 요인에 따라 실시간 거래 결정을 최적화한다. 동적인 요소를 통합함으로써 이 전략은 신흥 기회를 더 효과적으로 포착하고 거래 위험을 제어한다.

전략 원칙

이 전략의 핵심은 첨단 기술 분석과 기계 학습 알고리즘을 사용하여 시장 데이터를 실시간으로 분석하고 전략 파라미터를 동적으로 조정하는 것입니다. 구체적으로, 이 전략은 다음과 같은 단계를 취합니다.

두 개의 다른 주기들의 간단한 이동 평균을 계산한다. 10일과 20일 SMA이다. 10일 SMA 위에 20일 SMA를 때, 다중 신호를 생성한다. 10일 SMA 아래 20일 SMA를 때, 공백 신호를 생성한다.

사용자가 설정한 스톱로스 퍼센티지 파라미터에 따라 스톱로스 가격을 계산한다. 다중 거래에 있어 스톱로스 가격은 포지션 개시 가격 곱하기 ((1-스톱로스 퍼센티지); 코어 거래에 있어 스톱로스 가격은 포지션 개시 가격 곱하기 ((1+스톱로스 퍼센티지) )

상위 또는 하위 신호가 나타나면, 전략은 포지션을 열고 그에 따른 스톱 로스 가격을 설정한다. 가격이 스톱 로스 가격을 만지면, 전략은 위험을 통제하기 위해 포지션을 평정한다.

전략은 또한 동적 추적 중지 메커니즘을 도입했다. 다중 거래에 대해, 최상위 가격에 대한 추적 중지 가격 곱하기 ((1+ 중지 퍼센트); 외환 거래에 대해, 최저 가격에 대한 추적 중지 가격 곱하기 ((1+ 중지 퍼센트).). 가격 회수와 추적 중지 가격에 접촉 할 때, 전략은 수익을 잠금하기 위해 청산한다.

동적으로 정지를 조정하고 정지 가격을 추적함으로써, 이 전략은 시장 변화에 적응할 수 있고, 추세가 형성될 때 지위를 유지하여 수익을 올릴 수 있으며, 가격 회귀가 발생할 때 적시에 평정 지점을 제어 할 수 있습니다. 이러한 유연한 거래 프레임 워크는 이 전략이 변동하는 시장 환경에서 우수한 성능을 발휘할 수 있도록합니다.

우위 분석

동적으로 트렌드에 적응하는 거래 전략은 다음과 같은 장점이 있습니다.

적응력: 전략의 매개 변수를 동적으로 조정함으로써 전략은 다양한 시장 상황에 적응하여 트렌딩 기회를 잡을 수 있으며 위험을 제어 할 수 있습니다.

위험 관리 최적화: 동적 중지 및 추적 중지 메커니즘을 도입하여 트렌드가 형성될 때 포지션을 유지하여 수익을 창출할 수 있도록 하며, 가격 회수 시 적시에 포지션을 청산하여 잠재적 인 손실을 효과적으로 제어 할 수 있습니다.

기술 분석과 기계 학습의 결합: 이 전략은 첨단 기술 분석 지표와 기계 학습 알고리즘을 사용하여 엄청난 양의 역사적 데이터에서 가치있는 거래 신호를 추출하여 전략의 신뢰성과 안정성을 향상시킵니다.

구현 및 최적화 용이함: 전략의 논리는 명확하고, 코드는 간결하며, 다양한 거래 플랫폼에서 구현 및 재검토가 용이하다. 동시에, 전략의 매개 변수는 시장 특성과 개인 선호도에 따라 전략의 성능을 최적화하기 위해 유연하게 조정될 수 있다.

위험 분석

동적으로 트렌드에 적응하는 거래 전략은 장점이 있지만 위험도 있습니다.

변수 민감성: 이 전략의 성능은 중단 비율, 이동 평균 주기 등과 같은 변수 설정에 어느 정도 의존한다. 부적절한 변수 선택은 전략의 성능이 좋지 않을 수 있다.

시장 위험: 이 전략은 주로 추세 시장에 적용되며, 불안정하거나 큰 변동성이있는 시장 환경에서는 거래 신호가 자주 발생하여 과도한 거래 비용과 잠재적인 손실이 발생할 수 있습니다.

역사적 데이터의 한계: 이 전략은 역사적 데이터를 기반으로 최적화 및 재검토를 수행하지만, 과거의 시장 성과는 미래의 결과를 완전히 보장하지 않습니다. 전략은 실제 적용에서 알려지지 않은 위험과 도전에 직면 할 수 있습니다.

이러한 위험과 맞서기 위해, 거래자는 다음과 같은 조치를 취할 수 있습니다.

충분한 변수 최적화 및 민감성 분석을 수행하여 현재 시장 환경에 적합한 변수 조합을 선택하십시오.

다른 기술 지표와 기본 분석과 함께 거래 신호를 2차 확인하여 전략의 신뢰성을 높인다.

잠재적인 손실을 제한하기 위해 포지션 관리, 총손실 등과 같은 적절한 위험 제어 조치를 설정하십시오.

정기적으로 전략을 평가하고 조정하고, 시장의 변화와 전략의 성과에 따라 제때 최적화 및 개선한다.

최적화 방향

동적으로 트렌드에 적응하는 거래 전략의 성능을 더욱 향상시키기 위해 다음과 같은 최적화 방향을 고려할 수 있습니다.

더 많은 기술 지표를 도입하십시오. 간단한 이동 평균 외에도 브린 밴드, MACD, RSI 등과 같은 다른 기술 지표와 결합하여 더 신뢰할 수있는 거래 신호를 생성 할 수 있습니다. 여러 지표의 결합은 더 포괄적인 시장 정보를 제공하여 전략의 안정성을 향상시킬 수 있습니다.

최적화 파라미터 선택: 이동 평균 주기와 스톱 손실 비율과 같은 핵심 파라미터에 대해, 역사적 데이터 회색과 최적화 알고리즘, 예를 들어 격자 검색, 유전 알고리즘 등으로 최적의 파라미터 조합을 찾을 수 있습니다. 정기적으로 평가하고 시장 변화에 적응하기 위해 파라미터 설정을 조정하십시오.

시장 정서 분석에 참여: 공포 지수 ((VIX), 하향 옵션 비율 ((PCR) 등과 같은 시장 정서 지표를 도입하여 시장 정서 및 위험 선호를 평가하십시오. 과도한 낙관주의 또는 비관주의와 같은 극단적인 감정 상태에서 전략은 위치와 위험 구멍을 적절히 조정할 수 있습니다.

기계 학습 모델에 통합: 기계 학습 알고리즘을 사용하여 기술 지표와 시장 데이터를 모델링하고 예측합니다. 예를 들어, 지원 벡터 머신 (SVM), 무작위 숲 (random forest) 등이 있습니다. 기계 학습 모델은 역사 데이터를 훈련함으로써 복잡한 거래 패턴을 자동으로 발견하고 더 정확한 거래 신호를 생성 할 수 있습니다.

다중 시장 및 다중 자산配置을 고려하십시오. 이 전략을 주식, 선물, 외환과 같은 여러 시장 및 자산 클래스로 확장하여 위험을 분산시키고 더 많은 거래 기회를 잡습니다. 합리적인 자산配置 및 위험 관리를 통해 전략의 안정성과 수익 잠재력을 높일 수 있습니다.

요약하다

동적 자기 적응 트렌드 거래 전략은 변화하는 시장 환경에 적응하기 위해 전략의 매개 변수를 동적으로 조정하는 혁신적인 양적 거래 방법이다. 이 전략은 트렌드를 식별하기 위해 간단한 이동 평균의 교차 신호를 사용하며, 위험을 통제하고 이익을 잠금하기 위해 동적 스톱 및 스톱 트래킹 메커니즘을 도입한다. 전략의 장점은 그것의 적응력, 위험 관리 최적화, 기술 분석 및 기계 학습의 결합, 그리고 구현 및 최적화하기 쉬운 데 있습니다. 그러나 이 전략에는 매개 변수 민감성, 시장 위험 및 역사적 데이터의 제한 등과 같은 위험이 있습니다. 이러한 위험에 대응하기 위해 거래자는 매개 변수 최적화를 수행하고, 다른 분석 방법을 결합하여, 적절한 위험 제어 조치를 설정하고, 정기적으로 평가하고 전략을 조정할 수 있습니다.

미래에, 이 전략은 더 많은 기술 지표, 최적화 파라미터 선택, 시장 정서 분석, 기계 학습 모델의 통합, 다중 시장 및 다중 자산配置을 고려하는 등의 방법으로 최적화 및 개선될 수 있습니다. 이러한 최적화 방향은 전략의 안정성, 적응성 및 수익 잠재력을 높이는 데 도움이 되며, 동적으로 변화하는 금융 시장에서 장기적으로 경쟁력을 유지할 수 있습니다.

요약하자면, 동적으로 트렌드에 적응하는 트렌드 트레이딩 전략은 양적 거래 분야에 유연하고 강력한 도구를 제공합니다. 지속적인 최적화와 혁신을 통해 전략은 미래의 양적 투자 관행에서 더 큰 역할을 할 것으로 예상되며 투자자에게 안정적이고 상당한 수익을 가져다줍니다.

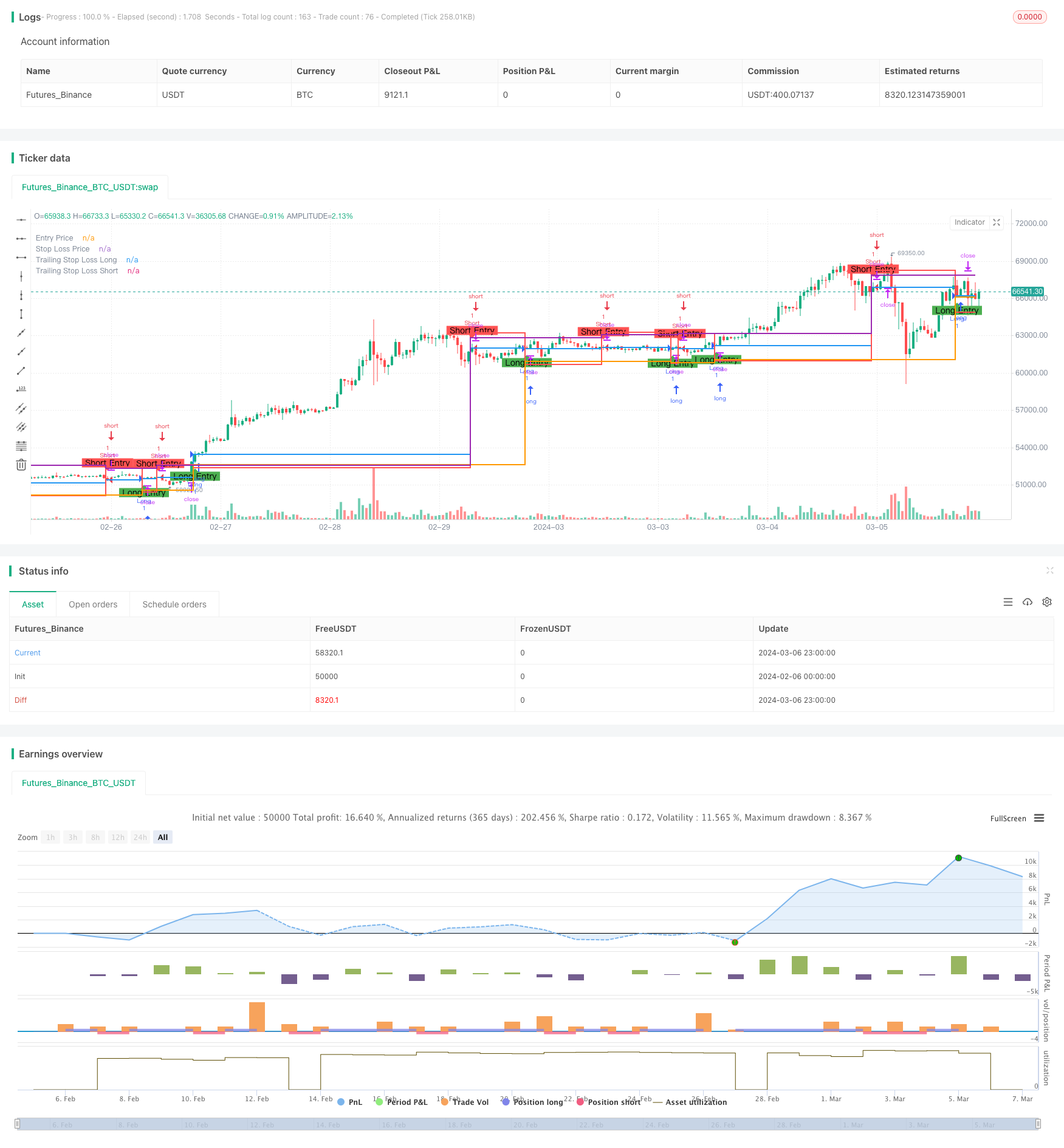

/*backtest

start: 2024-02-06 00:00:00

end: 2024-03-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EfficiVision Trader Strategy", overlay=true)

// Input parameters

longCondition = ta.crossover(ta.sma(close, 10), ta.sma(close, 20))

shortCondition = ta.crossunder(ta.sma(close, 10), ta.sma(close, 20))

stopLossPerc = input(2.0, title="Stop Loss Percentage")

var float entryPrice = na

var float stopLossPrice = na

// Calculate stop loss

if (longCondition)

entryPrice := close

stopLossPrice := close * (1 - stopLossPerc / 100)

if (shortCondition)

entryPrice := close

stopLossPrice := close * (1 + stopLossPerc / 100)

// Strategy entry and exit conditions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Dynamic stop-loss exit

strategy.exit("Exit Long", "Long", stop=stopLossPrice)

strategy.exit("Exit Short", "Short", stop=stopLossPrice)

// Plot entry and stop-loss levels on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Long Entry")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short Entry")

plot(entryPrice, color=color.blue, style=plot.style_stepline, linewidth=2, title="Entry Price")

plot(stopLossPrice, color=color.red, style=plot.style_stepline, linewidth=2, title="Stop Loss Price")

// New features

// Add a trailing stop loss for long trades

var float trailingStopLossLong = na

if (longCondition and not na(entryPrice))

trailingStopLossLong := high * (1 - stopLossPerc / 100)

// Add a trailing stop loss for short trades

var float trailingStopLossShort = na

if (shortCondition and not na(entryPrice))

trailingStopLossShort := low * (1 + stopLossPerc / 100)

// Exit long trade when trailing stop loss is triggered

if (trailingStopLossLong < close)

strategy.close("Exit Long Trailing", "Long")

// Exit short trade when trailing stop loss is triggered

if (trailingStopLossShort > close)

strategy.close("Exit Short Trailing", "Short")

// Plot trailing stop loss levels on the chart

plot(trailingStopLossLong, color=color.orange, style=plot.style_stepline, linewidth=2, title="Trailing Stop Loss Long")

plot(trailingStopLossShort, color=color.purple, style=plot.style_stepline, linewidth=2, title="Trailing Stop Loss Short")