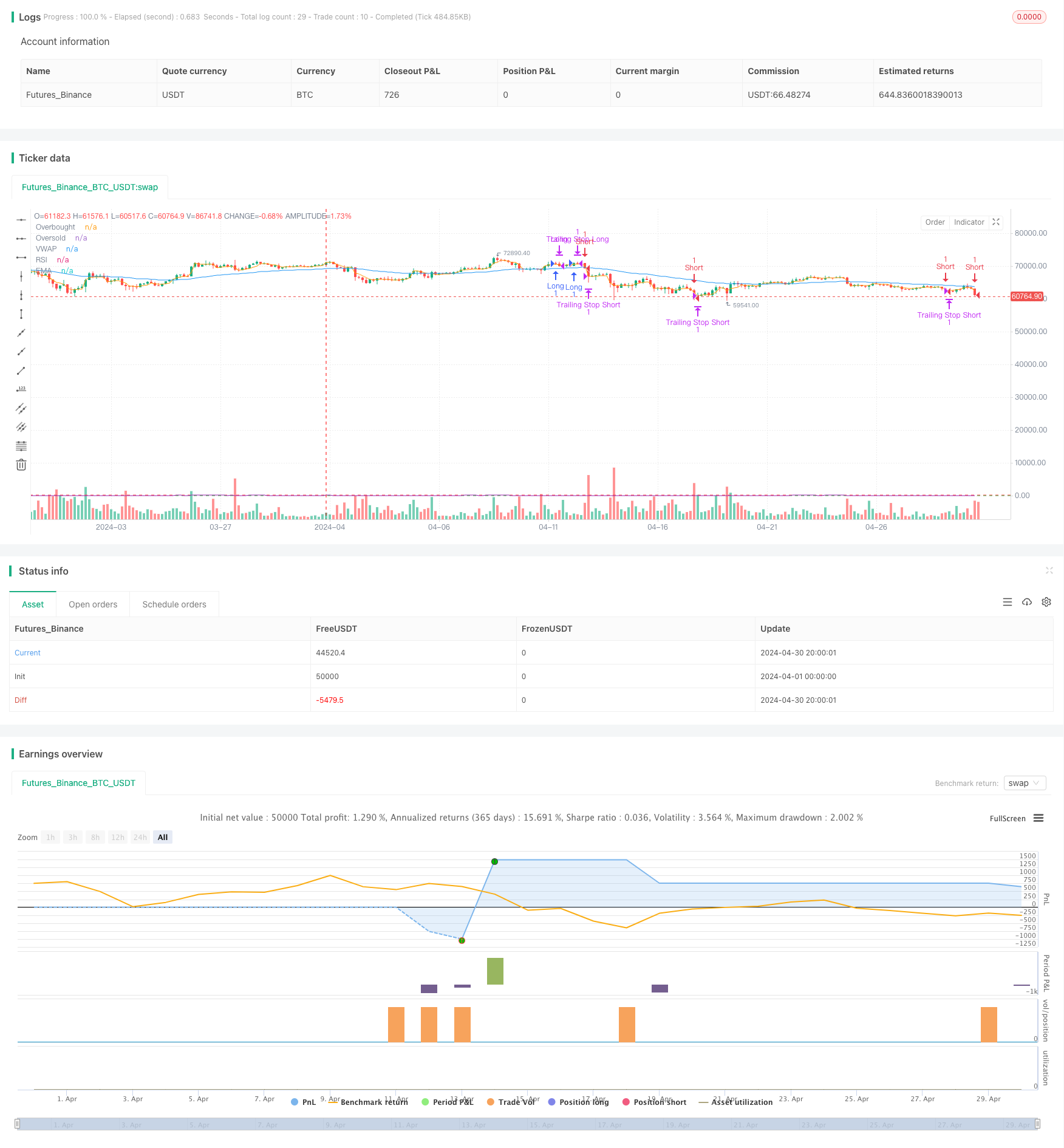

개요

이 전략은 EMA, MACD, VWAP 및 RSI와 같은 여러 지표를 결합하여 높은 확률의 거래 기회를 잡습니다. 전략은 EMA를 사용하여 트렌드 방향을 판단하고, MACD는 동력을 판단하고, VWAP는 거래량을 판단하고, RSI는 초과 판매 상황을 판단합니다. 전략은 이러한 지표의 조합에 따라 구매 및 판매 신호를 생성하고, 동시에 이동 스톱을 사용하여 이익을 보호합니다.

전략 원칙

- EMA를 사용하여 트렌드 방향을 판단합니다. 가격이 EMA 위쪽에 있을 때 상승 트렌드라고 간주하고, EMA 아래쪽에 있을 때 하향 트렌드라고 간주합니다.

- MACD를 사용하여 동력을 판단합니다. MACD가 빠른 선에서 느린 선을 통과하면 동력이 강하다고 간주하고 빠른 선 아래 느린 선을 통과하면 동력이 약하다고 간주합니다.

- 거래량을 판단하기 위해 VWAP를 사용하여, 가격이 VWAP 위에 있을 때 구매자가 판매자보다 강하다고 생각하며, VWAP 아래에 있을 때 판매자가 구매자보다 강하다고 생각하십시오.

- RSI를 사용하여 과매매를 판단합니다. RSI가 70보다 높으면 과매매로 간주되며, 30 미만이면 과매매로 간주됩니다.

- 가격이 EMA 상위, MACD 단선 상의 느린 선을 통과하고 가격이 VWAP 상위, RSI가 초과 구매 수준보다 낮을 때 구매 신호가 발생한다.

- 가격이 EMA 아래, MACD 빠른 라인 아래에서 느린 라인을 통과, 가격이 VWAP 아래, RSI가 초과 수준보다 높을 때, 판매 신호를 생성한다.

- 지위 크기는 계좌의 자금과 위험 비율에 따라 계산됩니다.

- 이동한 스톱을 사용하여 수익을 보호하고, 스톱 가격은 가격 변화에 따라 변한다.

전략적 이점

- 다중 지표 포트폴리오를 사용하면 시장 상태를 더 포괄적으로 판단하고 거래 신호의 정확성을 향상시킬 수 있습니다.

- 이동식 스톱을 사용하면 트렌드가 지속될 때 수익을 보호하고 회수를 줄일 수 있습니다.

- 계좌 자금과 위험 비율에 따라 포지션 크기를 계산하여 각 거래의 위험을 제어 할 수 있습니다.

- 사용자 취향에 따라 변수를 조정할 수 있으며, 전략의 유연성을 높인다.

전략적 위험

- 불안정한 시장에서, 거래 신호가 자주 발생하면 과도한 거래와 수수료 손실이 발생할 수 있습니다.

- 동향이 역전될 때, 이동식 스톱은 제 시간에 스톱되지 않을 수 있으며, 큰 회수로 이어질 수 있다.

- 매개 변수 선택은 다양한 시장과 품종에 따라 최적화되어야 하며, 부적절한 매개 변수는 전략의 부적절한 성과를 초래할 수 있다.

전략 최적화 방향

- 거래량, 변동률 등과 같은 더 많은 필터 조건을 추가하는 것을 고려하여 신호의 정확성을 더욱 높일 수 있습니다.

- 다른 시장 상황에 더 잘 대응하기 위해 ATR 스톱과 같은 더 역동적인 스톱을 사용하는 것이 고려될 수 있습니다.

- 유전 알고리즘과 같은 방법을 사용하여 최적의 변수 조합을 찾기 위해 변수를 최적화하는 것이 고려될 수 있다.

- 포지션 관리 및 재원 관리 전략을 추가하는 것이 고려될 수 있습니다.

요약하다

이 전략은 여러 지표를 결합하여 시장 상태를 판단하고 거래 신호를 생성하며 이동 상쇄를 사용하여 수익을 보호합니다. 전략의 매개 변수는 사용자의 선호도에 따라 조정되어 전략의 유연성을 향상시킬 수 있습니다. 그러나 전략은 흔들리는 시장에서 좋지 않은 성능을 발휘할 수 있으며, 추세가 변하면 큰 회수와 마주할 수 있으므로 다양한 시장과 품종에 따라 최적화 및 개선이 필요합니다. 전략의 안정성과 수익성을 높이기 위해 향후에는 더 많은 필터링 조건, 동적 상쇄 방식, 매개 변수 최적화 및 포지션 관리 등의 최적화를 추가하는 것이 고려 될 수 있습니다.

전략 소스 코드

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Intraday Strategy", overlay=true)

// Input parameters

emaLength = input.int(50, title="EMA Length")

macdShort = input.int(12, title="MACD Short Period")

macdLong = input.int(26, title="MACD Long Period")

macdSignal = input.int(9, title="MACD Signal Period")

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(70, title="RSI Overbought Level")

rsiOversold = input.int(30, title="RSI Oversold Level")

risk = input.float(1, title="Risk Percentage", minval=0.1, step=0.1)

trailOffset = input.float(0.5, title="Trailing Stop Offset", minval=0.1, step=0.1)

// Calculating indicators

ema = ta.ema(close, emaLength)

[macdLine, signalLine, _] = ta.macd(close, macdShort, macdLong, macdSignal)

rsi = ta.rsi(close, rsiLength)

vwap = ta.vwap(close)

// Entry conditions

longCondition = ta.crossover(macdLine, signalLine) and close > ema and rsi < rsiOverbought and close > vwap

shortCondition = ta.crossunder(macdLine, signalLine) and close < ema and rsi > rsiOversold and close < vwap

// Exit conditions

longExitCondition = ta.crossunder(macdLine, signalLine) or close < ema

shortExitCondition = ta.crossover(macdLine, signalLine) or close > ema

// Position sizing based on risk percentage

capital = strategy.equity

positionSize = (capital * (risk / 100)) / close

// Executing trades

if (longCondition)

strategy.entry("Long", strategy.long, qty=1)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=1)

if (longExitCondition)

strategy.close("Long")

if (shortExitCondition)

strategy.close("Short")

// Trailing stop loss

if (strategy.position_size > 0)

strategy.exit("Trailing Stop Long", from_entry="Long", trail_price=close, trail_offset=trailOffset)

if (strategy.position_size < 0)

strategy.exit("Trailing Stop Short", from_entry="Short", trail_price=close, trail_offset=trailOffset)

// Plotting indicators

plot(ema, title="EMA", color=color.blue)

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

plot(vwap, title="VWAP", color=color.orange)