개요

이 전략은 두 개의 서로 다른 주기의 지수 이동 평균 ((EMA) 의 교차를 거래 신호로 사용하며, 고정된 점의 정지 및 중지 시점을 설정합니다. 단기 EMA가 아래에서 위쪽으로 장기 EMA를 통과하면, 더 많은 포지션을 열고, 단기 EMA가 위쪽으로 아래로 장기 EMA를 통과하면, 포지션을 열고, 공백합니다. 거래 시 고정된 점의 정지 및 중지 시점을 설정하여 위험을 제어하고 이익을 잠금합니다.

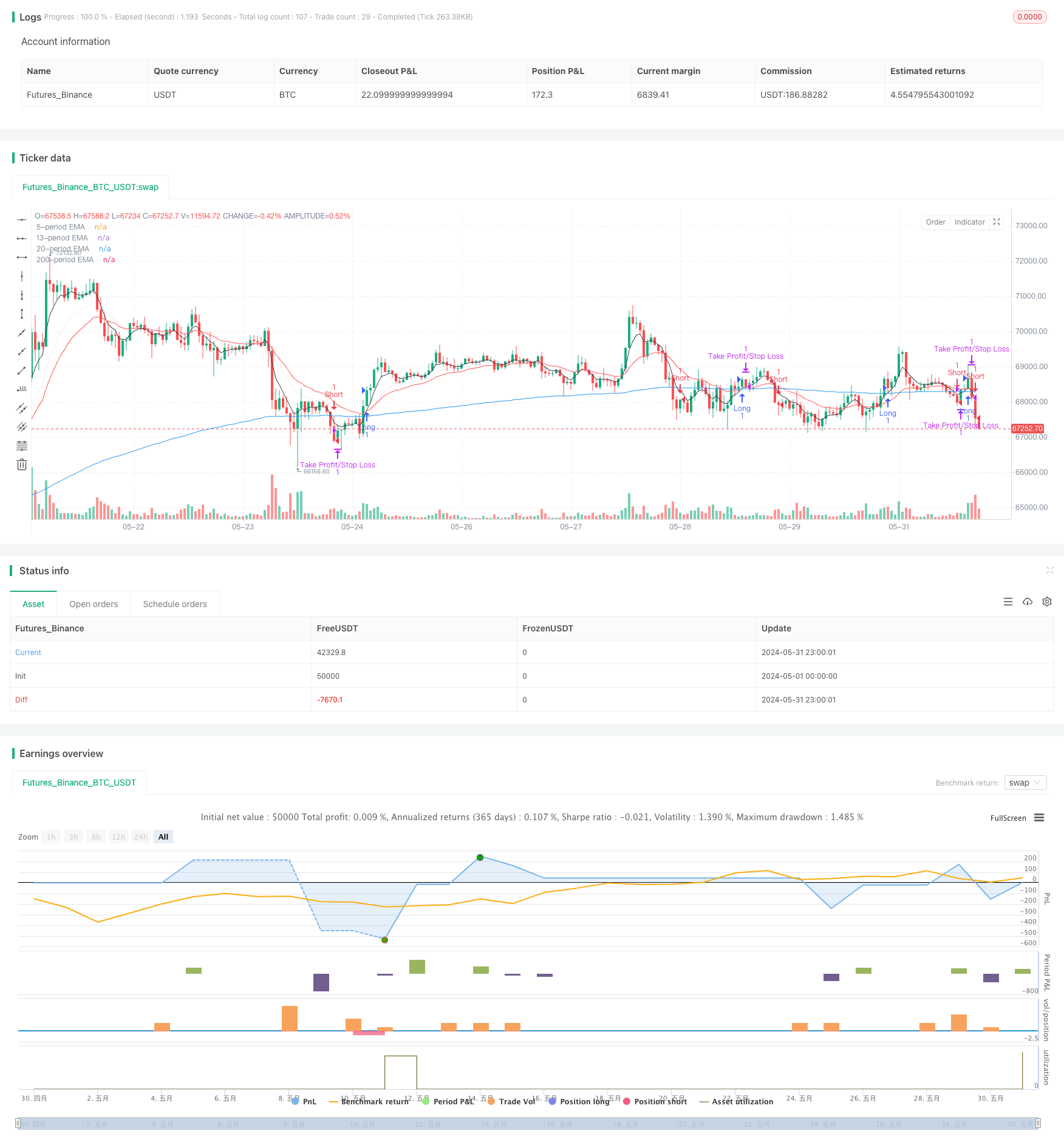

전략 원칙

- 2개의 다른 주기의 EMA를 계산하고, 5주기 및 200주기를 기본으로 한다.

- 5주기 EMA가 200주기 EMA를 아래에서 위로 통과할 때, 다중 신호가 발생한다. 5주기 EMA가 200주기 EMA를 위에서 아래로 통과할 때, 공백 신호가 발생한다.

- 포지션을 개시한 후, 스톱로스 포인트 (기본 50점) 와 스톱 포인트 (기본 200점) 를 설정한다.

- 가격이 스톱 또는 스톱 손실 지점에 도달하거나 포지션이 200 거래 주기를 달성하면 포지션이 종료됩니다.

- 그래프의 거래량에 따라 스톱 스톱 손실 점수를 조정할 수 있다.

전략적 이점

- 간단하고 이해하기 쉬운: 이 전략의 논리는 명확하고, 이해하기 쉽고, 실행하기 쉽다.

- 트렌드 추적: EMA의 트렌드 특성을 활용하여 시장의 흐름을 더 잘 파악할 수 있다.

- 위험 제어: 고정 점수 스톱로스를 설정하여 단일 거래의 위험을 효과적으로 제어한다.

- 유연성: 스톱 스톱 손실 포인트는 시장의 변동성과 개인의 위험 선호도에 따라 조정할 수 있습니다.

전략적 위험

- 가짜 신호: EMA 교차는 가짜 신호를 생성할 수 있으며, 이는 빈번한 거래와 자금 손실을 초래한다.

- 트렌드 지연: EMA는 지연된 지표로, 트렌드가 형성된 후에 신호를 생성할 수 있으며, 최고의 진입 기회를 놓치게 된다.

- 평형 시장: 평형 시장에서, 빈번한 EMA 교차는 연속적으로 손실 거래로 이어질 수 있다.

- 고정 포인트 스톱: 고정 포인트 스톱은 시장의 변동률 변화에 적응하지 못할 수 있으며, 스톱 포지션의 설정이 잘못될 수 있다.

전략 최적화 방향

- 더 많은 지표를 도입: MACD, RSI 등과 같은 다른 기술 지표와 결합하여 신호 신뢰도를 향상시킵니다.

- 최적화 매개 변수: EMA 주기, 스톱 스톱 손실 점수 등의 매개 변수를 최적화하여 전략 성능을 향상시킨다.

- 동적 스톱: 시장의 변동에 따라 동적으로 스톱 포인트를 조정하여 시장 변화에 더 잘 적응합니다.

- 포지션 관리: 포지션 관리 규칙을 도입하여, 위험 기반의 포지션 조정과 위험 조정 후 수익을 높인다.

- 필터: 거래량, 가격 형태 등과 같은 거래 신호 필터 조건을 추가하여 신호 품질을 향상시킵니다.

요약하다

쌍평선 교차 스톱 로드 전략은 EMA 교차를 통해 거래 신호를 생성하고 고정 점 수 스톱 로드를 설정하여 위험을 제어하는 간단한 거래 전략입니다. 이 전략의 장점은 논리적으로 명확하고 구현하기 쉽고 시장 추세를 더 잘 포착 할 수 있다는 것입니다. 그러나 동시에 가짜 신호, 추세 지연, 시장 및 고정 스톱 로드 등의 위험이 있습니다.

전략 소스 코드

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA5 Cross EAM200 && SL/TP 50 and 200 Point Target", overlay=true)

// Define input parameters for EMA lengths

ema_5 = input.int(5, title="Fast EMA Length")

ema_200 = input.int(200, title="Slow EMA Length")

// Define input parameters for stop loss and profit target in points

stopLossPoints = input.float(50, title="Stop Loss (Points)")

profitTargetPoints = input.float(200, title="Profit Target (Points)")

// Calculate EMAs

price = close

emafast = ta.ema(price, ema_5)

emaslow = ta.ema(price, ema_200)

// Plot EMAs on chart

plot(emafast, title="5-period EMA", color=color.black)

plot(emaslow, title="200-period EMA", color=color.blue)

// Extra lines if needed

ema_13 = input.int(13, title="13 EMA")

ema_13_line = ta.ema(price, ema_13)

plot(ema_13_line, title="13-period EMA", color=color.rgb(156, 39, 176, 90))

ema_20 = input.int(20, title="20 EMA")

ema_20_line = ta.ema(price, ema_20)

plot(ema_20_line, title="20-period EMA", color=color.red)

// Define entry conditions

longCondition = ta.crossover(emafast, emaslow)

shortCondition = ta.crossunder(emafast, emaslow)

// Counter to keep track of the number of bars since the entry

var int barCount = na

// Reset counter and enter long trade

if (longCondition)

strategy.entry("Long", strategy.long, comment="Long")

barCount := 0

// Reset counter and enter short trade

if (shortCondition)

strategy.entry("Short", strategy.short, comment="Short")

barCount := 0

// Increment counter if in trade

if (strategy.opentrades > 0)

barCount += 1

// Calculate entry price

entryPrice = strategy.position_avg_price

// Exit long trade if stop loss, profit target hit, or 200 points have been reached

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Long", stop=entryPrice - stopLossPoints, limit=entryPrice + profitTargetPoints)

// Exit short trade if stop loss, profit target hit, or 200 points have been reached

if (strategy.position_size < 0)

strategy.exit("Take Profit/Stop Loss", "Short", stop=entryPrice + stopLossPoints, limit=entryPrice - profitTargetPoints)