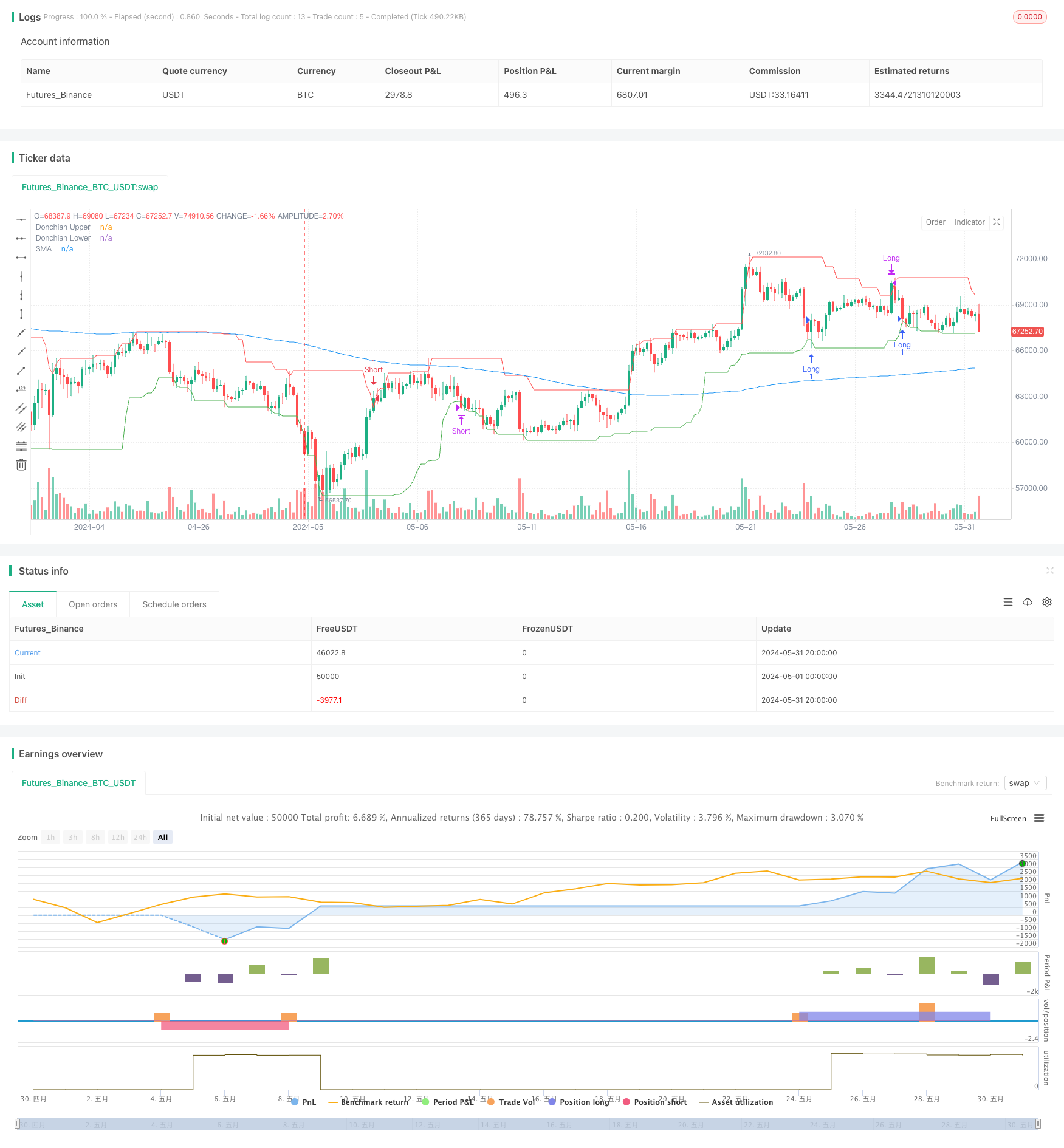

개요

이 전략은 돈치안 통로와 간단한 이동 평균의 두 가지 기술 지표를 결합한다. 가격이 돈치안 통로 하향 궤도를 돌파하고 간단한 이동 평균보다 높을 때 더 많은 포지션을 열고, 가격이 돈치안 통로 상향 궤도를 돌파하고 간단한 이동 평균보다 낮을 때 빈 포지션을 열는다. 다중 포지션은 가격이 돈치안 통로 상향 궤도에 닿을 때 평점 포지션, 빈 포지션은 가격이 돈치안 통로 하향 궤도에 닿을 때 평점 포지션이다. 이 전략은 추세가 강한 시장에 적합하다.

전략 원칙

- 동천 통로 상하 궤도를 계산한다. 동천 통로 상하 궤도는 지난 n주기의 최고 가격이고, 하하 궤도는 지난 n주기의 최저 가격이다.

- 간단한 이동 평균을 계산한다. 간단한 이동 평균은 지난 m주기의 종결 가격의 수학적 평균이다.

- 다단 포지션 개설: 가격이 둥장 통로 하차선보다 낮고 종결 가격이 단순 이동 평균보다 높을 때 다단 포지션을 개설한다.

- 빈 상점: 가격이 동천 통로 상점보다 높고 종점 가격이 간단한 이동 평균보다 낮을 때 빈 상점.

- 다단 평仓: 가격이 唐通道 (동천通道) 에 닿을 때, 평多仓.

- 공백상 (空頭平仓): 가격이 동천 통로 (通道) 아래 궤도를 건드렸을 때 공백상 (空頭平仓) 이다.

전략적 이점

- 트렌드와 변동의 두 가지 시장 요소를 결합한다. 간단한 이동 평균은 트렌드를 포착하고, 동천 통로는 변동을 포착하여 트렌드 상황에서 회수 기회를 더 잘 잡을 수 있다.

- 정지 조건이 명확하여 적시에 수익을 고정하는 데 도움이 됩니다. 다중 헤드 및 공허 헤드 각각 가격이 동치안 통로 상단 및 하단 궤도에 닿을 때 평정되어 트렌드 반전이 일어나기 전에 적시에 수익 포지션을 결제 할 수 있습니다.

- 파라미터가 적고, 최적화가 어렵지 않다. 이 전략은 단칭 통로 주기, 편향량, 간단한 이동 평균 주기 등 세 가지의 파라미터가 있어 최적화를 용이하게 한다.

전략적 위험

- 자주 거래한다. 이 전략은 마이너스 포지션의 빈도가 높으며, 거래 비용이 높은 시장에서 수익을 끌 수 있다. 포지션 개설 조건을 적당히 완화하거나 시간 프레임을 늘림으로써 거래 횟수를 줄일 수 있다.

- 흔들리는 시장은 좋지 않다. 추세가 명확하지 않을 때, 이 전략은 더 많은 손실을 입을 수 있다. 통계적 변동률 지표를 통해 흔들리는 시장을 식별하고, 전략을 일시 중단할 수 있다.

- 매개 변수 안정성이 부족하다. 각기 다른 기준과 주기, 최적 매개 변수가 차이가 많을 수 있다. 매개 변수 안정성이 부족하고, 실디 디스크 성능이 재검토에 미치지 못할 수 있다. 매개 변수가 안정하다는 것을 확인하기 위해 충분한 샘플 외 테스트와 감수성 분석이 필요하다.

전략 최적화 방향

- 다른 지표와 결합된 선택적인 포지션 개설 조건, 예를 들어 DMI의 ADX가 특정 하락값보다 크기를 요구하면 포지션을 개설할 수 있습니다. 또는 RSI가 초과 판매 영역을 떠날 때만 포지션을 개설하여 포지션 개설 승률을 높일 수 있습니다.

- 다이내믹 스톱라인으로 고정된 둥지안 채널 라인 스톱라인 대신 사용하여 수익 추적 기능을 구현한다. 예를 들어, 다중 헤드는 가격이 둥지안 채널에 닿은 후 ATR 스톱라인이나 SAR 스톱라인에서 평지 할 수 있다.

- 변동률 수준에 따라 동적으로 둥지안 통로 주기를 조정하고, 높은 변동률 시장 상태에서 둥지안 통로 주기를 단축하고, 낮은 변동률 시장 상태에서 둥지안 통로 주기를 연장한다. 이것은 다른 시장에 적응하는 데 도움이 된다.

요약하다

다이내믹 탕치안 통로와 간단한 이동 평균을 결합하는 전략은 간단하고 사용하기 쉬운 양적 거래 전략 프레임워크입니다. 그것은 트렌드 추적과 변동성 돌파의 두 가지 관점에서 평정 포지션 열 논리를 구축합니다. 강한 추세 품종에 적합합니다. 그러나 이 전략은 자주 변동하는 시장에서 잘 작동하지 않으며, 파라미터는 일반적으로 안정적입니다. 보조 포지션 열 조건, 다이내믹 스톱 및 파라미터 자율 적응 메커니즘을 도입함으로써 이 전략의 적응력과 거침을 높일 수 있습니다.

전략 소스 코드

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("FBK Donchian Channel Strategy", overlay=true)

// Inputs

donchian_period = input.int(20, title="Donchian Channel Period")

donchian_offset = input.int(1, title="Donchian Channel Offset")

sma_period = input.int(200, title="SMA Period")

start_date = input(timestamp("2023-01-01 00:00 +0000"), title="Start Date")

end_date = input(timestamp("2023-12-31 23:59 +0000"), title="End Date")

trade_type = input.string("Both", title="Trade Type", options=["Buy Only", "Sell Only", "Both"])

// Calculate indicators

donchian_upper = ta.highest(high, donchian_period)[donchian_offset]

donchian_lower = ta.lowest(low, donchian_period)[donchian_offset]

sma = ta.sma(close, sma_period)

// Plot indicators

plot(donchian_upper, color=color.red, title="Donchian Upper")

plot(donchian_lower, color=color.green, title="Donchian Lower")

plot(sma, color=color.blue, title="SMA")

// Helper function to check if within testing period

is_in_testing_period() => true

// Entry conditions

long_condition = low <= donchian_lower and close > sma

short_condition = high >= donchian_upper and close < sma

// Exit conditions

exit_long_condition = high >= donchian_upper

exit_short_condition = low <= donchian_lower

// Open long position

if (is_in_testing_period() and (trade_type == "Buy Only" or trade_type == "Both") and long_condition)

strategy.entry("Long", strategy.long)

// Close long position

if (is_in_testing_period() and exit_long_condition)

strategy.close("Long")

// Open short position

if (is_in_testing_period() and (trade_type == "Sell Only" or trade_type == "Both") and short_condition)

strategy.entry("Short", strategy.short)

// Close short position

if (is_in_testing_period() and exit_short_condition)

strategy.close("Short")

// Close all positions at the end of the testing period

if not is_in_testing_period()

strategy.close_all()