개요

이 전략은 슈퍼 트렌드 지표에 기반한 동적 최적화 거래 시스템이며, 실제 파동에 적응하는 [[ATR]]과 결합하여 중지 및 수익 수준을 조정합니다. 이 전략은 슈퍼 트렌드 지표의 방향 변화를 사용하여 입문 신호를 결정하며, 동적 중지 및 수익 수준을 사용하여 위험을 관리하고 수익을 잠금합니다. 전략의 핵심은 시장의 변동성에 따라 핵심 매개 변수를 자동으로 조정할 수 있는 유연성과 적응성입니다.

전략 원칙

슈퍼 트렌드 지표: 입력된 인자와 ATR 주기를 사용하여 계산하는 슈퍼 트렌드 지표. 이 지표는 시장의 트렌드 방향을 결정하는 데 사용됩니다.

입구 신호: 슈퍼 트렌드 지표의 방향이 변하면, 전략은 입구 신호를 트리거한다. 방향이 마이너스 시에는 다면으로, 마이너스 시에는 공백으로 들어간다.

동적 위험 관리:

- 스톱로스 레벨: ATR 값을 사용자 정의의 곱으로 동적 스톱로스를 설정한다.

- 수익 수준: 동적 수익 목표를 설정하기 위해 ATR 값을 다른 사용자 정의의 곱으로 곱합니다.

포지션 관리: 전략은 매 거래의 규모를 결정하기 위해 계정 순액의 고정된 비율을 사용한다.

탈퇴 논리: 가격이 동적 설정의 중지 또는 수익 수준에 도달하면 전략은 자동으로 청산됩니다.

전략적 이점

적응력: ATR을 사용하여 중지 및 수익 수준을 조정하여 전략은 다양한 시장 변동 상황에 적응할 수 있습니다.

위험 관리 최적화: 동적 스톱로스 및 수익 수준은 변동성이 높을 때 더 나은 보호를 제공하며, 변동성이 낮을 때 더 큰 수익 공간을 허용합니다.

트렌드 추적: 슈퍼 트렌드 지표는 전략의 수익 잠재력을 높이기 위해 중장기 트렌드를 포착하는 데 도움이됩니다.

유연성: 사용자는 입력 매개 변수를 조정하여 전략을 최적화하여 다양한 시장 조건과 개인 위험 선호도에 맞게 조정할 수 있습니다.

자동화: 전략은 TradingView 플랫폼에서 자동으로 실행될 수 있으며, 인간의 감정적 간섭을 줄일 수 있다.

전략적 위험

과도한 거래: 불안정한 시장에서, 슈퍼 트렌드 지표는 자주 변동할 수 있으며, 이로 인해 과도한 거래와 수수료 손실이 발생할 수 있습니다.

슬라이드 포인트 위험: 빠른 시장에서 실제 실행 가격은 신호 가격과 현저하게 차이가 있을 수 있다.

자금 관리 위험: 고정 사용 계좌의 15%의 자금은 어떤 경우에는 너무 급진적일 수 있습니다.

매개 변수 감수성: 정책 성능은 입력 매개 변수의 선택에 매우 민감할 수 있으며, 부적절한 매개 변수 설정으로 인해 성능이 좋지 않을 수 있다.

시장 조건의 변화: 전략은 추세 시장에서 충격 시장보다 더 잘 수행 할 수 있으며, 시장 상태의 변화는 전략의 성과에 영향을 줄 수 있습니다.

전략 최적화 방향

시장 상태 필터: 다양한 시장 환경에서 전략적 행동을 조정하기 위해 변동률 지표 또는 트렌드 강도 지표와 같은 시장 상태를 식별하는 메커니즘을 도입합니다.

동적 포지션 관리: 15%의 계좌 자금을 고정적으로 사용하는 대신 시장의 변동성과 현재 계정의 성과에 따라 거래 규모를 동적으로 조정합니다.

다중 시간 프레임 분석: 입시 신호의 질을 높이고 가짜 돌파구를 줄이기 위해 더 긴 시간 주기에서 트렌드 분석을 통합합니다.

최적화된 탈퇴 메커니즘: 수익을 더 잘 고정하기 위해 이동식 중지 또는 변동율 기반의 동적으로 조정되는 중단을 도입하는 것을 고려하십시오.

변수 최적화: 역사 데이터를 사용하여 변수를 최적화하여 다른 시장 주기에서 안정적으로 수행하는 변수 조합을 찾습니다.

필터링 조건을 추가: 다른 기술 지표 또는 기본 데이터와 결합하여 출입 신호의 정확도를 향상시킵니다.

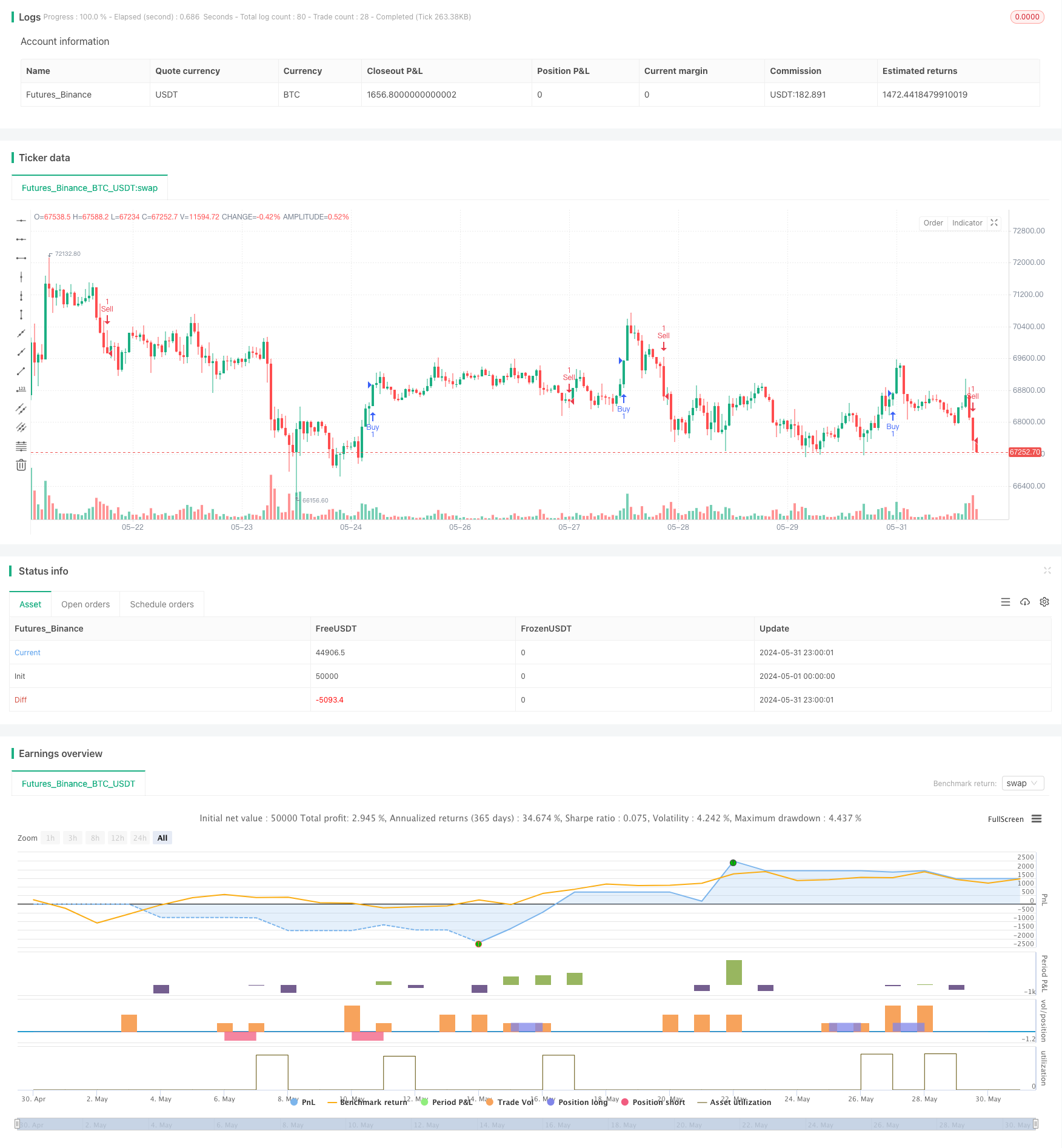

요약하다

동적으로 최적화된 슈퍼 트렌드 거래 전략은 슈퍼 트렌드 지표와 동적 위험 관리를 결합하여 시장 추세를 포착하고 리스크 수익률을 최적화하는 유연하고 적응 가능한 시스템이다. 핵심 장점은 시장의 변동성에 따라 핵심 매개 변수를 자동으로 조정할 수 있다는 점이며, 다양한 시장 환경에서의 전략의 적응성을 높이는 것이다. 그러나 사용자는 잠재적인 과도한 거래 위험과 매개 변수 감수성 문제에 주의를 기울여야 한다.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Supertrend Strategy", overlay=true)

// Input parameters

atrPeriod = input(14, "ATR Length")

factor = input.float(3.0, "Factor", step=0.1, minval=1.0, maxval=10.0)

// Calculate Supertrend

[supertrend, direction] = ta.supertrend(factor, atrPeriod)

// Entry conditions

if ta.change(direction) < 0

strategy.entry("Buy", strategy.long)

if ta.change(direction) > 0

strategy.entry("Sell", strategy.short)

// Define stop loss and take profit levels (adjust dynamically)

stopLossMultiplier = input.float(1.0, "Stop Loss Multiplier", step=0.1, minval=0.5, maxval=5.0)

takeProfitMultiplier = input.float(2.0, "Take Profit Multiplier", step=0.1, minval=1.0, maxval=5.0)

stopLoss = ta.atr(atrPeriod) * stopLossMultiplier

takeProfit = ta.atr(atrPeriod) * takeProfitMultiplier

// Exit logic

if strategy.opentrades > 0

if strategy.position_size > 0

strategy.exit("Take Profit/Stop Loss", "Buy", stop=close - stopLoss, limit=close + takeProfit)

else if strategy.position_size < 0

strategy.exit("Take Profit/Stop Loss", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Optional: Plot equity curve

// plot(strategy.equity, title="Equity", color=color.green, linewidth=2, style=plot.style_area)