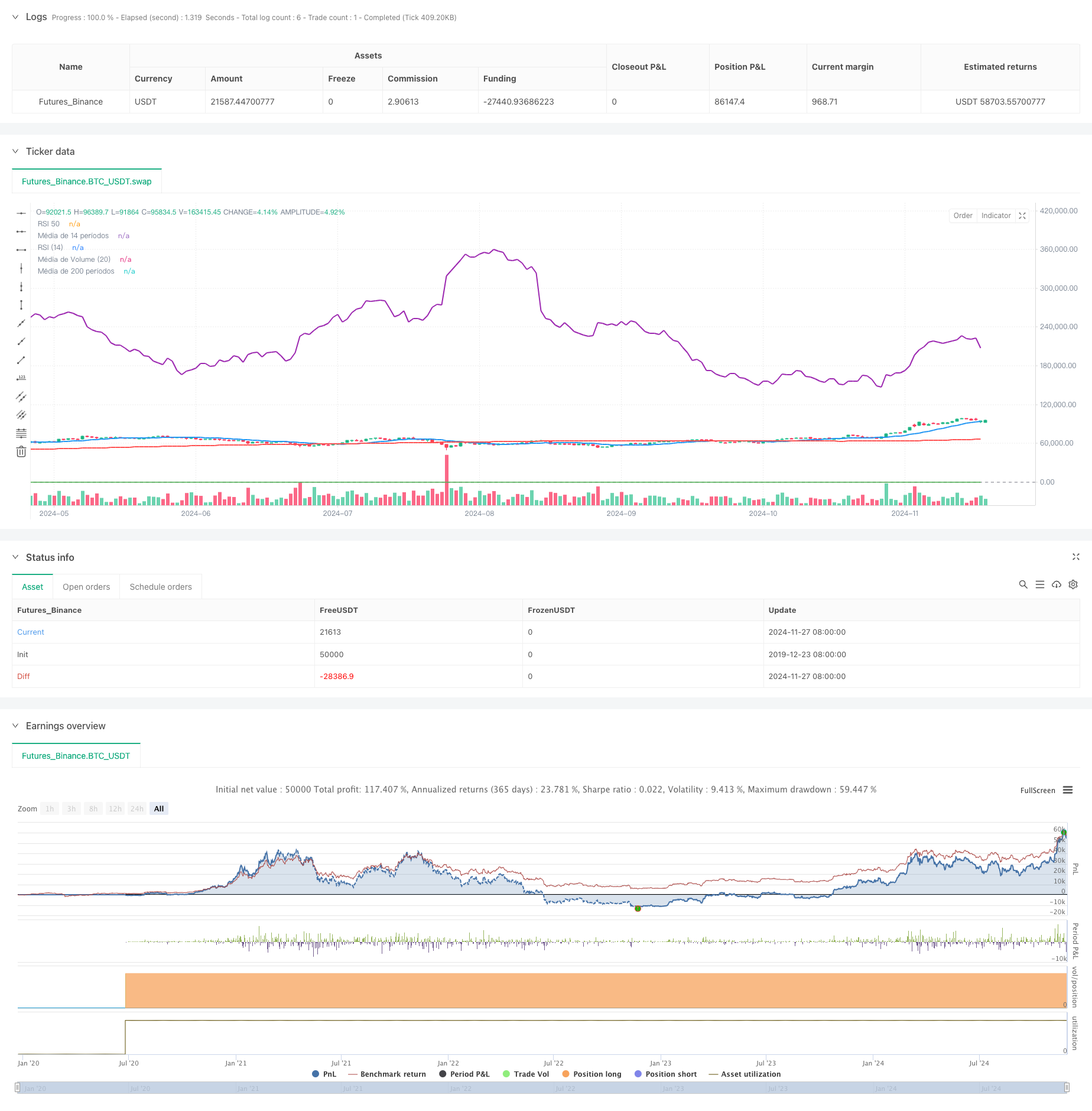

개요

이 전략은 상대적으로 약한 지수 ((RSI), 거래량 ((Volume), 이동 평균 ((MA) 등과 같은 다중 기술 지표의 결합으로 트렌드 추적 거래 시스템입니다. 전략은 시장의 운동, 거래량 및 가격 경향과 같은 여러 차원의 데이터를 분석하여 시장이 명백한 상승 추세와 각 기술 지표가 공동으로 확인되면 구매 신호를 발송합니다. 전략은 엄격한 조건 필터를 사용하여 여러 지표가 동시에 충족되도록 요구합니다. 거래 신호를 유발하기 위해 거래의 정확성을 높이기 위해.

전략 원칙

전략은 다음과 같은 핵심 조건에 따라 거래 결정을 내립니다.

- RSI 지표가 50호선을 넘어서 시장 동력이 약에서 강해졌음을 나타냅니다.

- 거래량이 20주기 평균을 돌파하며 거래 활동이 증가했다.

- 14주기 평균보다 높은 종전 가격으로 단기 상승세를 확인했다.

- ‘비즈니스’가 ‘비즈니스’를 ‘비즈니스’로 바꾸고 있다.

- 200 주기의 평균보다 높은 가격으로 장기적인 상승세를 확인합니다. 위의 모든 조건이 동시에 충족되면, 시스템은 구매 신호를 발송한다. 이 여러 확인 메커니즘은 가짜 신호를 효과적으로 줄이고 거래의 신뢰성을 향상시킬 수 있다.

전략적 이점

- 다차원 분석: 동적 지표, 거래량 지표 및 가격 추세 지표를 결합하여 시장 상태를 전면적으로 평가합니다.

- 엄격한 거래 조건: 거짓 신호를 효과적으로 필터링 할 수 있도록 여러 지표가 동시에 확인되어야 합니다.

- 트렌드 추적 특성: 장기 단기 평균 선의 조합을 통해 큰 트렌드를 파악하고 단기 기회도 놓치지 않습니다.

- 객관성: 주관적인 판단에 영향을 받지 않고 기술적인 지표에 전적으로 기반한 전략

- 이해하기 쉽고 실행하기 쉽다: 전략 논리가 명확하고 조건이 명확하며 실제 작동에 편리하다

전략적 위험

- 지연 위험: 여러 기술 지표의 사용으로 신호가 지연되어 최적의 출입 시기를 놓칠 수 있습니다.

- 오징어 시장 위험: 수평 조정에서 전략이 빈번하게 잘못된 신호를 일으킬 수 있습니다.

- 자금 관리 위험: 전략이 중지 및 중지 조건을 설정하지 않아 보완 및 개선이 필요합니다.

- 시장 환경 의존성: 전략은 강세를 보이는 시장에서 잘 작동하지만 다른 시장 환경에서는 좋지 않을 수 있습니다.

- 변수 최적화 위험: 지나치게 최적화된 변수들은 전략이 역사 데이터에 맞지 않게 만들 수 있다.

전략 최적화 방향

- 손해 차단 장치를 추가: 위험을 제어하고 수익을 고정하기 위해 동적 손해 차단 및 이익 보호 장치를 추가하는 것이 좋습니다.

- 최적화 매개 변수 설정: 역추적하여 각 지표의 주기적 설정을 최적화하여 전략 적응력을 높일 수 있습니다.

- 시장 환경 필터 추가: 시장 환경 판단 메커니즘을 추가하고, 부적절한 시장 환경에서 거래를 중지합니다.

- 출전 메커니즘을 개선한다: 출전 조건을 합리적으로 설계하고, 너무 일찍 또는 너무 늦게 출전을 피한다.

- 포지션 관리 도입: 신호 강도 및 시장 변동률에 따라 포지션 규모를 동적으로 조정

요약하다

이 전략은 여러 기술 지표를 통합하여 비교적 완벽한 트렌드 추적 거래 시스템을 구축한다. 전략의 여러 확인 메커니즘은 거래의 신뢰성을 높이는 데 도움이 되지만 동시에 약간의 뒤처짐을 가져온다. 전략의 실용성과 안정성은 손해 차단 메커니즘을 추가하고, 최적화 파라미터 설정을하고, 시장 환경 필터링을 추가함으로써 더욱 향상 될 것이다.

전략 소스 코드

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia Completa - Volume, RSI e Tendência", overlay=true)

// Definir médias móveis

ma14 = ta.sma(close, 14) // Média móvel de 14 períodos

ma200 = ta.sma(close, 200) // Média móvel de 200 períodos

// Calcular o RSI de 14 períodos

rsi = ta.rsi(close, 14)

// Média de volume de 20 períodos

volumeMA = ta.sma(volume, 20)

// Condição para volume ser acima da média de 20 períodos

volumeAboveAvg = volume > volumeMA

// Condição para o RSI cruzar acima de 50

rsiCrossover50 = ta.crossover(rsi, 50)

// Condição para o fechamento estar acima da média de 14 períodos

closeAboveMA14 = close > ma14

// Condição para candlestick forte de alta (bullish engulfing)

bullishEngulfing = close > open and close[1] < open[1] and close > open[1]

// Condição para o preço estar acima da média de 200 períodos

priceAboveMA200 = close > ma200

// Condição de compra: todos os critérios precisam ser atendidos

buyCondition = volumeAboveAvg and rsiCrossover50 and closeAboveMA14 and bullishEngulfing and priceAboveMA200

// Executar a compra quando a condição for atendida

if (buyCondition)

strategy.entry("Compra", strategy.long)

// Plotar as médias móveis no gráfico

plot(ma14, color=color.blue, linewidth=2, title="Média de 14 períodos")

plot(ma200, color=color.red, linewidth=2, title="Média de 200 períodos")

// Adicionar no gráfico o RSI

hline(50, "RSI 50", color=color.gray, linestyle=hline.style_dashed)

plot(rsi, color=color.green, linewidth=1, title="RSI (14)")

// Plotar a média de volume

plot(volumeMA, color=color.purple, linewidth=2, title="Média de Volume (20)")