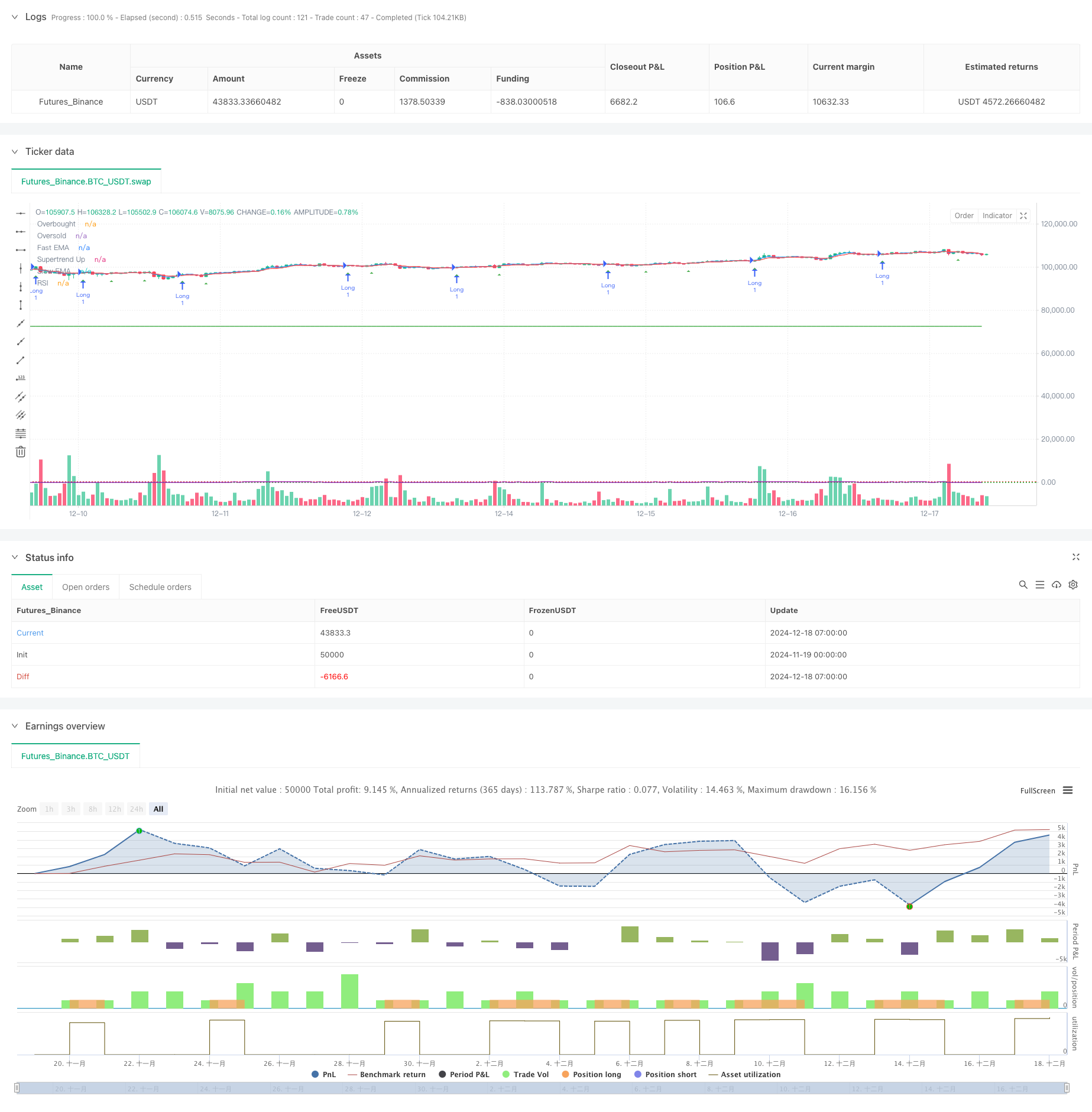

개요

이것은 여러 기술 지표들을 결합한 트렌드 추적 전략으로, 주로 빠른 느린 지수 이동 평균 (EMA) 교차, 슈퍼 트렌드 트렌드 지표, 그리고 상대적으로 강한 지표 (RSI) 를 사용하여 거래 기회를 식별한다. 이 전략은 지표들의 유기적인 결합을 통해 트렌드 추적에 기초하여 동력을 필터링하고, ATR을 동적으로 스톱 포지션을 조정하는 동시에, 완전한 거래 시스템을 구현한다.

전략 원칙

이 전략은 트레이딩 신호를 확인하기 위해 세 가지 필터링 메커니즘을 사용합니다.

- EMA 교차 시스템은 단기 트렌드 변화를 포착하기 위해 사용되며, 빠른 EMA 위를 가로지르면 느린 EMA를 가로지르면 다중 신호를 발생시키고, 아래를 가로지르면 공백 신호를 발생한다.

- 슈퍼트렌드 지표는 ATR을 기반으로 동적 지원/저항선을 계산하여 전반적인 트렌드 방향을 확인한다. 가격이 슈퍼트렌드 라인 위에 있을 때만 더 많이 할 수 있고, 라인 아래에 있을 때만 더 많이 할 수 있다.

- RSI 지표는 과도한 구매 또는 판매를 필터링하는 시장 상태를 사용합니다. RSI가 과매도 영역에 도달하지 않은 경우에만 추가로 허용되며, 과매도 영역에 도달하지 않은 경우에만 공백을 허용합니다.

이 전략은 또한 ATR 기반의 동적 중지 손실 차단 시스템을 포함하고 있으며, 시장의 변동성에 따라 자동으로 위험 관리 매개 변수를 조정할 수 있습니다. 또한 시간 필터를 통해 거래 기간을 제한하여 낮은 유동성 기간의 거래를 방지합니다.

전략적 이점

- 다중 기술 지표의 결합은 단일 지표가 가져올 수 있는 잘못된 신호를 피하여 더 신뢰할 수 있는 거래 신호를 제공합니다.

- 동적 스톱 스 설정은 다양한 시장 변동 상황에 적응할 수 있으며, 변동성이 큰 경우 거래에 더 많은 호흡 공간을 제공합니다.

- RSI 필터링 메커니즘은 시장의 극단적 인 상태에서 출입의 위험을 효과적으로 감소시킵니다.

- 시간 필터 기능은 거래자가 특정 거래 시간에 집중할 수 있게 해 주고, 효율성이 낮은 시간에 거래하는 것을 피할 수 있다.

전략적 위험

- 여러 가지 필터링 조건으로 인해 잠재적인 거래 기회를 놓칠 수 있습니다.

- 빠르게 변동하는 시장에서, 스톱 로즈는 쉽게 만질 수 있다.

- 매개 변수를 지나치게 최적화하면 오버피칭 문제가 발생할 수 있다.

- 높은 주파수 거래는 높은 거래 비용을 초래할 수 있습니다.

전략 최적화 방향

- 추가적인 확인이 될 수 있도록 거래량 지표를 추가하는 것을 고려할 수 있습니다.

- 자율적 변수 조정 메커니즘을 도입하여 다양한 시장 환경에 더 잘 적응할 수 있도록합니다.

- 트렌드 강도 필터를 추가하여 약한 트렌드 시장에서 과도한 거래를 피하십시오.

- 더 지능적인 포지션 관리 시스템을 개발하여 시장 상황에 따라 포지션 비율을 조정합니다.

요약하다

이 전략은 여러 기술 지표와 필터링 조건을 결합하여 비교적 완전한 거래 시스템을 구축한다. 그것의 핵심 장점은 여러 확인 메커니즘과 동적 위험 관리에 있다. 그러나 또한 변수 최적화 및 거래 비용과 같은 문제에 주의를 기울여야 한다. 지속적인 최적화 및 개선으로 이 전략은 다양한 시장 환경에서 안정적인 성능을 유지할 것으로 보인다.

전략 소스 코드

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Supertrend + EMA Crossover with RSI Filter", shorttitle="ST_EMA_RSI", overlay=true)

// Input parameters for EMA

fastEMA = input.int(3, title="Fast EMA Period", minval=1)

slowEMA = input.int(6, title="Slow EMA Period", minval=1)

atrLength = input.int(3, title="ATR Length", minval=1)

// Using a fixed multiplier for Supertrend calculation

stMultiplier = 1

// Stop loss and take profit multipliers

stopLossATR = input.float(2.5, title="Stop Loss ATR Multiplier", minval=0.1, step=0.1)

takeProfitATR = input.float(4, title="Take Profit ATR Multiplier", minval=0.1, step=0.1)

// RSI inputs

rsiLength = input.int(10, title="RSI Length", minval=1)

rsiOverbought = input.float(65, title="RSI Overbought Level", minval=50.0, maxval=100.0)

rsiOversold = input.float(30.0, title="RSI Oversold Level", minval=0.0, maxval=50.0)

// Declare the RSI plot toggle input as a global variable

bool rsiPlotEnabled = input.bool(true, title="Show RSI in separate panel")

// Time filter inputs

i_startTime = input(title="Start Filter", defval=timestamp("01 Jan 2023 13:30 +0000"), group="Time Filter", tooltip="Start date & time to begin searching for setups")

i_endTime = input(title="End Filter", defval=timestamp("28 Apr 2099 19:30 +0000"), group="Time Filter", tooltip="End date & time to stop searching for setups")

// Date/time filtering logic

inDateRange = true

// Calculate EMAs

fastEMALine = ta.ema(close, fastEMA)

slowEMALine = ta.ema(close, slowEMA)

// Calculate ATR

atr = ta.atr(atrLength)

// Calculate Supertrend using fixed multiplier

up = high - (stMultiplier * atr)

dn = low + (stMultiplier * atr)

var float trendUp = na

var float trendDown = na

var int trend = na

trendUp := na(trendUp[1]) ? up : (close[1] > trendUp[1] ? math.min(up, trendUp[1]) : up)

trendDown := na(trendDown[1]) ? dn : (close[1] < trendDown[1] ? math.max(dn, trendDown[1]) : dn)

trend := close > nz(trendUp[1]) ? 1 : close < nz(trendDown[1]) ? -1 : nz(trend[1], 1)

supertrend = trend == 1 ? trendUp : trendDown

// Calculate RSI

myRSI = ta.rsi(close, rsiLength)

// Entry conditions with RSI filter

longEntryCondition = ta.crossover(fastEMALine, slowEMALine) and (trend == 1) and (myRSI < rsiOverbought)

shortEntryCondition = ta.crossunder(fastEMALine, slowEMALine) and (trend == -1) and (myRSI > rsiOversold)

// Strategy entries

if inDateRange and longEntryCondition and strategy.position_size <= 0

strategy.entry("Long", strategy.long)

if inDateRange and shortEntryCondition and strategy.position_size >= 0

strategy.entry("Short", strategy.short)

// Stops and targets

if strategy.position_size > 0

longStopLoss = strategy.position_avg_price - stopLossATR * atr

longTakeProfit = strategy.position_avg_price + takeProfitATR * atr

strategy.exit("Long SL/TP", "Long", stop=longStopLoss, limit=longTakeProfit)

if strategy.position_size < 0

shortStopLoss = strategy.position_avg_price + stopLossATR * atr

shortTakeProfit = strategy.position_avg_price - takeProfitATR * atr

strategy.exit("Short SL/TP", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Plot EMAs and Supertrend

plot(fastEMALine, title="Fast EMA", color=color.new(color.blue, 0))

plot(slowEMALine, title="Slow EMA", color=color.new(color.red, 0))

plot(trend == 1 ? supertrend : na, title="Supertrend Up", color=color.green, style=plot.style_linebr)

plot(trend == -1 ? supertrend : na, title="Supertrend Down", color=color.red, style=plot.style_linebr)

// Plot RSI and hlines

plot(rsiPlotEnabled ? myRSI : na, title="RSI", color=color.new(color.purple, 0))

hline(rsiOverbought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "Oversold", color=color.green, linestyle=hline.style_dotted)

// Plot entry signals

plotshape(longEntryCondition, title="Long Entry Signal", style=shape.triangleup, location=location.belowbar, size=size.tiny, color=color.new(color.green, 0))

plotshape(shortEntryCondition, title="Short Entry Signal", style=shape.triangledown, location=location.abovebar, size=size.tiny, color=color.new(color.red, 0))