Memanfaatkan volum untuk mengoptimumkan pembinaan dan pelaksanaan portfolio

0

776

0

776

Walaupun optimasi portfolio biasanya memberi tumpuan kepada ramalan risiko dan pulangan, pelaksanaan kos adalah penting. Walau bagaimanapun, ramalan kos transaksi adalah mencabar kerana bagi pelabur skala besar, komponen terbesar adalah kesan harga, yang bergantung pada saiz transaksi, jumlah transaksi yang diperdagangkan oleh pedagang lain di dalamnya, dan identiti pedagang, yang menghalang penyelesaian umum. Untuk menyelesaikan masalah ini, penulis kajian Volume Alphabet, Rusian Goyenko, Bryan Kelly, Tobias Moskowitz, Yinan Suwitz dan Chao Zhang, pada bulan Ogos 2024, menganggap bahawa jumlah transaksi adalah sumber maklumat berharga untuk menganggarkan kos transaksi, dengan anggapan bahawa saiz transaksi tetap, dan kos transaksi harus menurun mengikut jumlah transaksi.

Mereka mula-mula menunjukkan bahawa kajian terdahulu (Frazzini, Israel dan Moskowitz, 2018) menunjukkan bahawa saiz urus niaga dibahagikan dengan jumlah urus niaga harian (disebut kadar penyertaan pasaran untuk urus niaga kuantitatif) adalah pemacu utama kos yang mempengaruhi harga, dan kesan harga adalah fungsi peningkatan kadar penyertaan. Dengan jumlah urus niaga yang tidak berubah, semakin sedikit jumlah urus niaga, semakin besar pengaruh peniaga terhadap harga. Oleh itu, dengan jumlah urus niaga yang lebih tinggi, peniaga dapat berdagang lebih banyak jumlah kerana harga per urus niaga akan kurang dipengaruhi. Sebaliknya, perdagangan yang lebih rendah akan menyebabkan peniaga berdagang kurang agresif, mengurangkan skala urus niaga (mungkin bahkan menjadi nol), kerana harga per dolar akan lebih banyak dipengaruhi.

Kemudian, penulis memperkenalkan model pembelajaran mesin yang digunakan untuk meramalkan jumlah transaksi. Model mereka adalah berdasarkan rangkaian saraf berulang. Untuk meramalkan jumlah transaksi, mereka menggunakan isyarat teknikal, seperti pendapatan terlewat dan jumlah transaksi terlewat, serta ciri-ciri syarikat yang menemui kecacatan pendapatan yang ditangkap dalam literatur.

Kemudian, penulis menunjukkan bagaimana model mereka boleh digunakan untuk membina portfolio.

Untuk mengukur kepentingan ekonomi perkiraan jumlah urus niaga, kami memasukkan perkiraan jumlah urus niaga ke dalam isu rasionalisme portfolio. Kami membina rangka kerja portfolio yang bertujuan untuk memaksimumkan prestasi kos bersih portfolio menggunakan fungsi kesamaan-kesenjangan, di mana kos urus niaga mempunyai hubungan linier dengan kadar penyertaan (diilhamkan oleh kajian teoritis dan empirik dalam literatur).

Begitu juga, perhatikan bahawa dalam praktiknya, apabila kos urus niaga sesuatu item tinggi, pilihan lain adalah untuk berdagang sesuatu yang lain. Sebagai contoh, jika kos urus niaga A terlalu tinggi, anda boleh mempertimbangkan untuk berdagang dengan kos B yang lebih rendah.

Tempoh sampel mereka adalah 2018-2022, iaitu 1,258 hari. Di bawah ini adalah ringkasan beberapa penemuan utama mereka:

Model mereka dapat meramalkan jumlah transaksi dengan tepat.

- Kos kesan harga (dengan asumsi bahawa saiz urus niaga tetap) adalah hubungan linear dengan kadar penyertaan, tetapi hubungan tidak linear dengan jumlah urus niaga: jumlah urus niaga yang sangat rendah bermakna kos kesan adalah tinggi secara indeks, dan jumlah urus niaga yang sangat tinggi bermakna kos dapat diabaikan. Teknologi pembelajaran mesin dapat meningkatkan kemampuan untuk meramalkan jumlah urus niaga dengan ketara, sebahagiannya kerana jumlah urus niaga yang tidak linear dan hubungannya dengan kos urus niaga: data besar meningkatkan ketepatan ramalan jumlah urus niaga.

- Syarikat-syarikat besar lebih tepat dalam meramalkan berbanding syarikat-syarikat kecil. Syarikat-syarikat kecil tidak hanya mempunyai kecairan yang lebih rendah, tetapi juga lebih sukar untuk meramalkan kecairan dan lebih banyak turun naik.

- Jika saiz urus niaga tidak berubah, kos kesan harga bagi yang memerlukan kecairan adalah hampir tak terhingga apabila jumlah urus niaga menjadi sifar (perhatikan, sebaliknya berlaku bagi pembekal kecairan, itulah sebabnya kesabaran perdagangan adalah penting), dan kos kesan adalah hampir sifar apabila jumlah urus niaga menjadi besar.

- Apabila jumlah transaksi rendah, perubahan ramalan jumlah transaksi mempunyai kesan ekonomi yang lebih besar, sehingga menyebabkan kos asimetri kesalahan ramalan kuantiti. Walau bagaimanapun, kos peluang untuk mengesan kesilapan atau tidak berdagang tidak berkaitan dengan jumlah transaksi. Kombinasi kedua-dua kesan ini bermakna bahawa hukuman untuk mengoptimumkan jumlah transaksi yang lebih tinggi adalah lebih besar daripada hukuman untuk menganggarkan jumlah transaksi.

- Kos urus niaga meningkat dengan peningkatan AUM, dan kerugian relatif untuk kesilapan pengesanan berkurang dengan peningkatan AUM. Keseimbangan terbaik antara kos urus niaga dan kesilapan pengesanan akan berubah dengan saiz portfolio, dan kesan ekonomi untuk jumlah urus niaga yang diramalkan juga akan berbeza. Untuk AUM yang lebih kecil, kesilapan pengesanan adalah kos urus niaga.

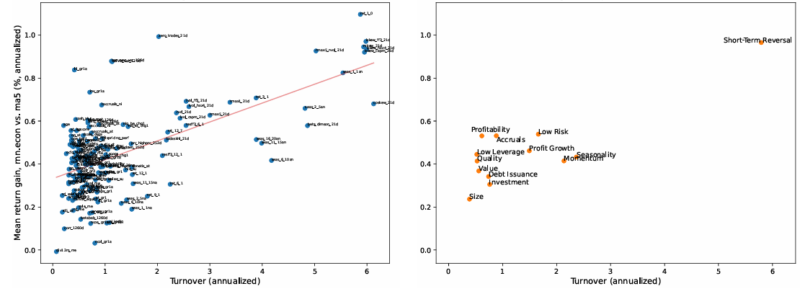

- Faktor-faktor yang mempunyai jumlah transaksi yang lebih tinggi (seperti momentum, pembalikan jangka pendek) mendapat manfaat lebih banyak daripada pengoptimuman portfolio yang mempertimbangkan kos transaksi yang dijangkakan berdasarkan ramalan jumlah transaksi (lihat carta).

Rajah: Peningkatan pendapatan purata bagi setiap portfolio pelaksanaan faktor

A. Mengamalkan kombinasi faktor B. Purata bagi kumpulan subjek

Setiap titik melaksanakan satu JKP portfolio faktor. Axis y adalah perbezaan antara pelaksanaan rnn.econall dan purata kos melebihi pulangan selepas ma5. Axis x adalah purata purata purata sasaran portfolio faktor ((iaitu xi,ttxt = x-1 dengan persamaan 15)). Panel B mengikut kumpulan gaya ((dari JKP) melakukan purata titik 0 dalam A.

Setiap titik melaksanakan satu JKP portfolio faktor. Axis y adalah perbezaan antara pelaksanaan rnn.econall dan purata kos melebihi pulangan selepas ma5. Axis x adalah purata purata purata sasaran portfolio faktor ((iaitu xi,ttxt = x-1 dengan persamaan 15)). Panel B mengikut kumpulan gaya ((dari JKP) melakukan purata titik 0 dalam A.

Hasilnya adalah hasil hipotesis, bukan penunjuk hasil masa depan, dan tidak mewakili keuntungan yang sebenarnya diperoleh oleh pelabur. Indeks tidak dikendalikan, tidak mencerminkan kos pengurusan atau perdagangan, dan pelabur tidak boleh melabur secara langsung dalam indeks.

- Alfa jumlah transaksi adalah sangat besar. Alfa jumlah transaksi adalah peningkatan marginal terhadap portfolio yang sama dengan nilai alfa pengembalian penemuan. Sebagai contoh, untuk dana $ 1 bilion, peningkatan prestasi portfolio selepas kos hanya berdasarkan perkiraan jumlah transaksi dan tidak menggunakan indikator jumlah transaksi yang tertinggal mungkin dua kali ganda daripada nisbah Sharpe selepas pendapatan yang dijangkakan atau kos transaksi.

Hasil kajian mereka membawa penulis untuk membuat kesimpulan:

Pengiraan jumlah urus niaga sangat prediktif, terutamanya apabila menggunakan teknologi pembelajaran mesin, isyarat data besar, dan memanfaatkan kecanggihan ramalan. Kami mendapati bahawa ramalan jumlah urus niaga sama berharganya dengan ramalan pendapatan dalam mencapai nilai terbaik selepas mengurangkan kos urus niaga - portfolio perbezaan. Kami mendapati bahawa memasukkan fungsi sasaran ekonomi secara langsung ke dalam pembelajaran mesin lebih berkesan untuk mendapatkan ramalan yang berguna. Fungsi ini mungkin sesuai untuk banyak aplikasi kewangan pembelajaran mesin, di mana memasukkan sasaran ekonomi secara langsung mungkin mempengerusikan proses dua langkah, iaitu terlebih dahulu memenuhi tujuan statistik, dan kemudian memasukkan objek statistik itu ke dalam rangka ekonomi.

ringkaskan

Kertas “Trading Volume Alpha” telah memberikan sumbangan besar kepada literatur kuantiti perdagangan. Penulis memberikan ringkasan yang jelas dan ringkas mengenai literatur yang ada. Mereka juga mengemukakan model pembelajaran mesin baru untuk meramalkan jumlah perdagangan. Penemuan mereka berpotensi untuk mengubah sepenuhnya cara struktur dan pelaksanaan strategi perdagangan kuantitatif.

Model yang lebih menyeluruh untuk mencari pembolehubah ramalan dan lebih tepat untuk meramalkan jumlah urus niaga mungkin membawa manfaat ekonomi yang lebih besar daripada yang ditunjukkan di sini. Beberapa fungsi tambahan dan calon kaedah yang menjanjikan termasuk hubungan jumlah urus niaga yang terlewat antara kuantiti urus niaga, lebih banyak petunjuk bermusim, pembolehubah struktur mikro pasaran lain, dan model nn dan rnn yang lebih kompleks.

Terjemahan Bahasa Inggeris: “Trading volume”