Pencipta memperkenalkan perdagangan kuantitatif - dari asas hingga ke pertempuran sebenar

Penulis:Kebaikan, Dicipta: 2019-06-25 15:48:58, Dikemas kini: 2023-10-31 21:01:08Dari segi jenis, Max Drawdown adalah satu indikator risiko yang sangat penting, bahkan lebih penting daripada kadar turun naik. Dalam beberapa hal, Max Drawdown yang dilihat dalam retargeting juga mewakili keadaan terburuk yang mungkin berlaku selepas anda membuka dagangan.

Dari segi matematik, kerugian modal 20 peratus memerlukan keuntungan modal baki 25 peratus untuk memulihkan saiz modal asal. Jika kerugian 50%, keuntungan modal baki 100 peratus diperlukan untuk memulihkan saiz modal sebelum kerugian.

Tidak ada keraguan bahawa semakin besar jumlah kerugian, semakin kecil peluang untuk kembali ke tahap modal awal, dan semakin sukar. Peluang keuntungan ke atas modal adalah tidak terhingga, ruang kerugian ke bawah adalah terhad, dan kemungkinan untuk mencapai titik terendah juga lebih besar.

Walau apa pun definisi, sekurang-kurangnya dua perkara ini adalah pemahaman utama sekarang: 1.Pengurangan maksimum adalah lebih baik. 2. retreat dan risiko adalah rasio, retreat yang lebih besar adalah risiko yang lebih besar, retreat yang lebih kecil adalah risiko yang lebih kecil.

RAROC (Risk Keuntungan Selepas Penyesuaian)

Banyak orang yang tidak tahu konsep ini, sebenarnya, risiko pulangan disesuaikan adalah perpaduan antara pemain profesional dan pemain amatur. Ini juga merupakan alat penilaian yang sangat baik untuk pelabur, dana besar, peniaga profesional, dan merupakan standard penilaian yang umum digunakan dalam bidang kewangan global.

Dalam pelaburan, tidak hanya melihat keuntungan, tetapi juga berapa banyak risiko yang dibayar untuk mendapatkan keuntungan tersebut. Secara umum, risiko dan keuntungan aset adalah berbanding. Ini bermakna bahawa apabila model membesar dan melonjak pada kadar pulangan, kemasyhuran mereka mungkin menyembunyikan risiko yang belum meletus.

Sebagai contoh, syarat-syarat pembukaan atau penambahan penurunan dalam model mempunyai keuntungan yang lebih tinggi apabila naik, tetapi apabila turun, kerugian akan diperbesar dua kali ganda, menyebabkan kerugian besar. Walau bagaimanapun, naik dan turun mempunyai kesan tidak simetri yang cukup besar.

Banyak peniaga kuantitatif yang berpengalaman bersedia untuk mengorbankan sebahagian daripada keuntungan untuk mengurangkan risiko, dalam hal ini, keuntungan selepas penyesuaian risiko mempunyai nilai rujukan yang lebih baik. Oleh itu, dalam penilaian semula, model yang berisiko tinggi, berfluktuasi, walaupun dengan keuntungan yang tinggi, tidak semestinya merupakan model yang baik.

Deposit selamat, tetapi pulangan tahunan hanya 2%. Pasaran boleh membuat anda mendapat keuntungan 50% dalam beberapa hari, atau kehilangan 50% dalam beberapa hari. Berdagang selama ini, saya mempunyai satu idea yang sangat penting: menghadapi risiko, risiko dan pulangan tidak pernah wujud secara berasingan, berdagang seperti memancing di laut, anda ingin memancing, tetapi tidak mahu mengambil risiko di lautan, mustahil.

Jumlah transaksi

Anda tidak boleh menggunakan prestasi ujian semula beberapa bulan untuk membuktikan model ini. Jika data ujian semula terlalu banyak, maka hasil ujian semula mungkin bersifat rawak, sama ada parameter rawak, atau kebetulan industri, dan sebagainya. Data sejarah yang lebih lama juga dapat menapis kesesuaian sebahagian daripada yang selamat.

Secara amnya, untuk saham, barangan domestik, data yang lebih lama daripada 5 tahun harus diulas semula, untuk jenis baru yang disenaraikan, sekurang-kurangnya 3 tahun juga harus diulas semula. Untuk jenis yang lebih awal yang disenaraikan atau emas, indeks dolar di pasaran antarabangsa, barangan dan lain-lain, sekurang-kurangnya satu kitaran bull dan bear harus diulas semula, biasanya dalam tempoh 10 tahun atau lebih.

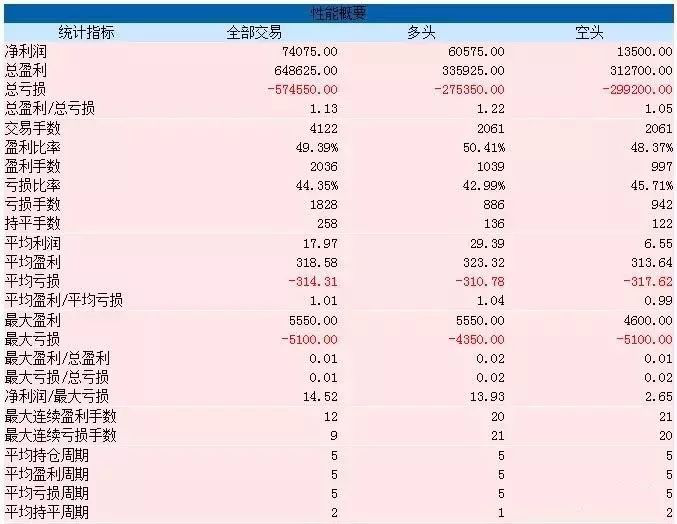

purata keuntungan

Rata-rata keuntungan adalah data yang nampaknya biasa tetapi sangat penting. Cara penghitungannya juga sangat mudah: keuntungan bersih / jumlah transaksi. Tidak berlebihan, ia adalah penglihatan yang terang yang memantau prestasi. Jika strategi ini menghasilkan wang, ia tidak normal: Rajah 5-18

Rajah 5-18 Rajah 5-19

Rajah 5-19

Jika anda melihat strategi ini mengkaji semula prestasi, anda mungkin bertanya-tanya, adakah strategi yang hampir sempurna ini tidak perlu? dan perlahan! Lihat dengan teliti keuntungan purata pada gambar kedua, hanya 17, iaitu purata hanya $ 17 satu perdagangan.

Bagi kebanyakan jenis pasaran niaga hadapan, satu lompatan bernilai 10 yuan, tetapi sesiapa yang pernah berdagang secara langsung akan memahami apa maksudnya.

Pemenang

Kadar kemenangan tidak pernah wujud secara berasingan, atau tidak praktikal untuk mempersoalkan kadar kemenangan secara berasingan. Jika anda menggunakan model yang tepat dalam pasaran yang tepat, tidak hairanlah peluang kemenangan mencapai 80%, tetapi ini tidak bermakna.

Harga tidak naik atau turun, atau tidak bergerak. Jika masa yang cukup lama, anda akan mendapati bahawa kemungkinan kenaikan dan penurunan harga adalah 50%. Tidak kira jenis model strategi yang anda gunakan, anda harus berhati-hati jika peluang kemenangan ketika retest melebihi 50%. Dari segi matematik dan fizik, ini tidak mungkin.

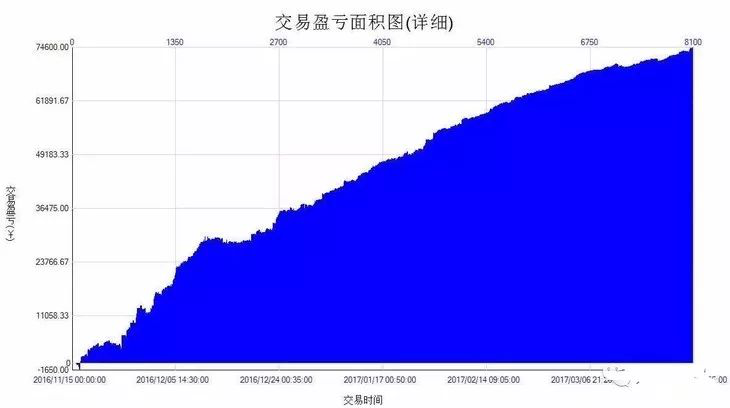

Kurva ekuiti terperinci

Curve ekuiti yang dirujuk sebagai grafik yang lebih baik daripada kata-kata, adalah daripada titik masa masuk pertama sehingga titik akhir bar terakhir carta. Ia adalah kurva mata wang masa nyata dagangan yang dikatakan masa nyata kerana ia akan mengambil kira keuntungan dan kerugian terapung pada setiap bar. Rajah 5-20

Rajah 5-20

Garis keuntungan yang terperinci yang mencerminkan perubahan dalam nilai bersih akaun adalah alat penilaian yang paling intuitif untuk mendapatkan gambaran keseluruhan mengenai keadaan keuntungan kerugian dan turun naik / kelancaran keuntungan kerugian strategi itu. Tetapi laporan prestasi strategi grafik ini tidak hanya lebih daripada kata-kata dan lebih membingungkan.

Kadar pulangan tahunan

Pendapatan tahunan adalah data penunjuk yang agak kontroversial, ada yang menganggapnya untuk dilihat oleh orang luar dan tidak mempunyai makna rujukan. Pertama, keuntungan yang diperoleh adalah prasyarat model yang dipilih, atau bahawa pulangan model itu sendiri mestilah positif. Rajah 5-21

Rajah 5-21

Anda boleh mempunyai banyak pulangan 100%, tetapi anda hanya boleh menerima satu pulangan 100% sahaja. Jangkaan antara pulangan tahunan dan pulangan sebenar (pulangan jangka masa yang dipegang) mungkin besar, kadangkala lebih besar daripada yang kita bayangkan.

Ringkasan

Akhirnya, satu perkara yang perlu dinyatakan adalah bahawa prestasi ujian semula yang sempurna tidak wujud, dan selain daripada masalah data ujian itu sendiri, pengguna model mungkin menghadapi lebih banyak perangkap, dari pengoptimuman parameter hingga reka bentuk transaksi yang mungkin berbeza dengan keadaan operasi sebenar.

Lebih penting lagi, masalah emosi di peringkat pelaksanaan adalah faktor X yang dimasukkan ke dalam pengeluaran model, perdagangan dalam talian tidak mungkin beroperasi dalam persekitaran kekosongan emosi yang kuat, fenomena ekor tebal adalah fenomena yang mesti diperhatikan oleh setiap peniaga berprogram.

Kerja Selepas Kelas

1. Senaraikan tanda prestasi yang anda anggap paling penting dalam ujian semula. 2. Cuba kira kadar sharp.

5.4 Mengapa ujian luar sampel diperlukan

Ringkasan

Dalam seksyen sebelumnya, saya akan mengajar anda bagaimana membaca laporan prestasi Ujian Kembali Strategi di sekitar beberapa petunjuk prestasi penting. Sebenarnya, menulis strategi Ujian Kembali yang menghasilkan wang bukanlah perkara yang paling sukar, tetapi lebih sukar adalah bagaimana menilai apakah strategi ini akan terus berkesan di pasaran sebenar. Jadi hari ini saya akan menerangkan kepada anda tentang ujian luar sampel dan pentingnya.

Pengukuran semula tidak sama dengan cakera sebenar

Ramai pemula kuantiti dengan mudah yakin strategi dagangan mereka dengan mengulas semula laporan prestasi yang kelihatan baik atau kurva kewangan dan bersedia untuk menjadi besar di pasaran. Ya, hasil pengukuran semula ini sesuai dengan keadaan pasaran yang mereka amati, tetapi setelah strategi dagangan itu dimasukkan ke dalam perang nyata yang lebih lama, mereka mendapati bahawa strategi itu sebenarnya tidak berfungsi.

Saya telah melihat banyak strategi dagangan yang mempunyai kadar kejayaan lebih daripada 50% pada masa pengujian semula. Dengan ini, kadar kemenangan yang tinggi, anda juga boleh memperoleh peratusan keuntungan dan kerugian lebih daripada 1: 1. Tetapi strategi ini, apabila digunakan secara langsung, pada dasarnya adalah kerugian. Terdapat banyak sebab yang menyebabkan kerugian, termasuk, pada masa pengujian semula, sampel data terlalu sedikit, yang menyebabkan pemindahan data menjadi buruk.

Walau bagaimanapun, perdagangan adalah satu perkara yang rumit, yang dapat dilihat dengan jelas, tetapi jika kita kembali ke awal, kita masih tidak tahu. Ini menyentuh masalah akar kuantitatif dan batasan data sejarah.

Apakah ujian luar sampel?

Bagaimana untuk menggunakan data yang terhad dengan sebaik-baiknya dalam keadaan data yang terhad? Jawapannya adalah ujian luar sampel. Semasa ujian semula, data sejarah dibahagikan kepada dua bahagian mengikut masa, bahagian pertama data untuk pengoptimuman strategi, yang dipanggil set latihan, dan bahagian kedua data untuk ujian luar sampel, yang disebut set ujian.

Jika strategi anda sentiasa berkesan, maka mengoptimumkan beberapa set parameter terbaik dalam data set latihan dan menerapkan parameter ini ke dalam data set ujian untuk diuji semula. Idealnya, hasil ujian semula yang diperoleh harus sama dengan set latihan, atau berbeza dalam jangkaan yang munasabah; maka boleh dikatakan bahawa strategi ini agak berkesan.

Tetapi jika satu dasar menunjukkan prestasi yang baik dalam kumpulan ujian, tetapi menunjukkan prestasi yang buruk dalam kumpulan ujian, atau perubahan yang besar, dan pilihan parameter lain juga berlaku, maka mungkin terdapat kecacatan pemindahan data.

Sebagai contoh, andaikan anda ingin mengkaji semula baja licin berjangka komoditi, kini baja licin mempunyai data sekitar 10 tahun (tahun 2009 hingga 2019), maka anda boleh menggunakan data 2009-2015 sebagai set latihan, dan menggunakan data 2015-2019 sebagai set ujian. Sebagai contoh, strategi dua garis lurus, beberapa set parameter yang terbaik dalam set latihan adalah (garis lurus 15 dan garis lurus 90 kitaran), (garis lurus 5 dan 50 kitaran), (garis lurus 10 kitaran dan garis lurus 100 kitaran)...

Jika anda tidak menggunakan ujian luar sampel, dan menggunakan data 2009-2019 secara langsung untuk menguji semula strategi, hasil yang diperoleh mungkin akan memberikan laporan prestasi dan kurva kewangan yang baik, tetapi hasil yang tidak penting untuk realiti dan tidak memberi panduan, terutamanya untuk strategi yang lebih banyak parameter.

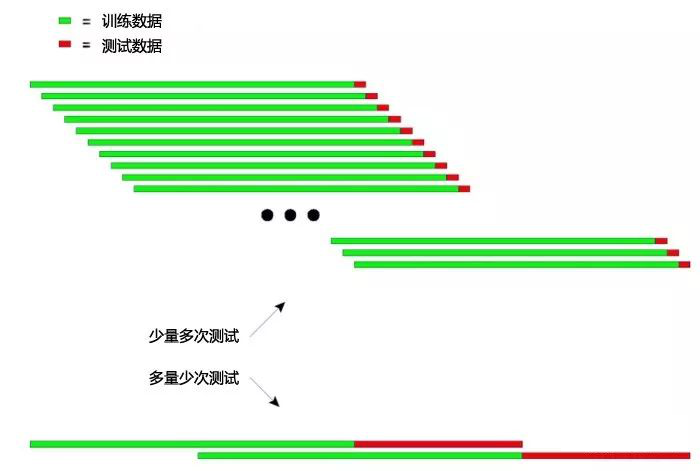

Kemajuan ujian luar sampel

Selain membahagikan data sejarah kepada dua bahagian, untuk melakukan reproduksi dalam sampel dan di luar sampel, sebenarnya terdapat satu pilihan yang lebih baik, iaitu reproduksi proliferasi dan reproduksi silang. Khususnya di mana data sejarah sedikit, seperti niaga hadapan minyak mentah yang baru diperdagangkan dalam tahun-tahun kebelakangan ini, atau niaga hadapan Apple, kedua-dua kaedah ini boleh digunakan untuk menguji model secara menyeluruh menggunakan data yang terhad.

Prinsip asas ujian posing: Latih model dengan data sejarah yang lebih lama sebelum ini, dan periksa model dengan data yang lebih pendek selepas itu, kemudian terus-menerus memindahkan tingkap pengambilan data ke belakang, mengulangi langkah latihan dan ujian. Data latihan: 2000-2001; data ujian: 2002; Data latihan: 2001-2002; data ujian: 2003; Data latihan: 2002-2003, data ujian: 2004; Data latihan: 2003-2004, data ujian: 2005; Data latihan: 2004-2005 data ujian: 2006 ...dan sebagainya... Akhirnya, hasil ujian (tahun 2002, 2003, 2004, 2005, 2006...) akan dijumlahkan untuk menilai prestasi strategi secara komprehensif.

Permulaan ujian pusingan boleh diterangkan secara intuitif seperti dalam gambar berikut: Rajah 5-22

Rajah 5-22

Gambar di atas menunjukkan dua kaedah pemeriksaan yang disusun secara berturut-turut.

Yang pertama: setiap kali ujian, data ujian yang lebih pendek dan ujian yang lebih banyak. Kaedah kedua: data ujian yang lebih lama dan jumlah ujian yang lebih sedikit pada setiap ujian.

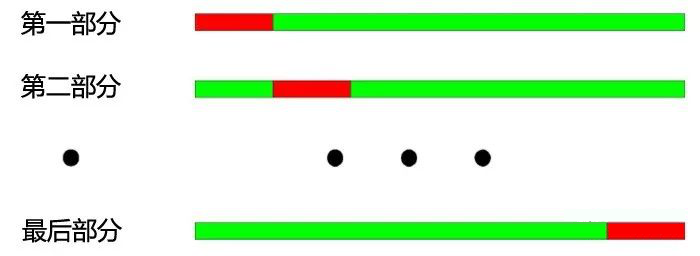

Dalam aplikasi praktikal, pelbagai ujian boleh dilakukan dengan mengubah panjang data ujian, untuk menentukan kestabilan model terhadap data yang tidak stabil. Prinsip asas pemeriksaan silang: membahagikan semua data ke dalam N bahagian, berlatih dengan bahagian N-1 setiap kali, dan menguji dengan yang selebihnya.

Perbezaan antara tahun 2000 dan 2003 mengikut tahun, dibahagikan kepada empat bahagian. Proses operasi pemeriksaan silang adalah sebagai berikut:

1. Data latihan: 2001-2003, data ujian: 2000;

2. Data latihan: 2000-2002, data ujian: 2003;

3. Data latihan: 2000, 2001, 2003, data ujian: 2002;

4. Data latihan: 2000, 2002, 2003, data ujian: 2001. Rajah 5-23

Rajah 5-23

Seperti yang ditunjukkan di atas: kelebihan utama pemeriksaan silang adalah memanfaatkan data terhad, dan setiap data latihan juga data ujian; tetapi terdapat kelemahan yang jelas apabila pemeriksaan silang digunakan untuk ujian model strategi:

1. Apabila data harga tidak stabil, keputusan ujian model sering tidak boleh dipercayai. Sebagai contoh, latihan dengan data 2008 dan ujian dengan data 2005. Kemungkinan besar keadaan pasaran pada tahun 2008 telah berubah dengan besar berbanding tahun 2005, jadi keputusan ujian model tidak boleh dipercayai. 2, Sama seperti yang pertama, dalam pemeriksaan silang, jika model latihan menggunakan data terkini dan model ujian menggunakan data lama, itu tidak sesuai dengan logiknya. Di samping itu, apabila ujian terhadap model strategi kuantitatif, kedua-dua ujian rangsangan dan pemeriksaan silang mengalami masalah penyambungan data.

Dalam membangunkan model strategi dagangan, kebanyakan penunjuk teknikal adalah berdasarkan data sejarah dengan panjang tertentu. Sebagai contoh, menggunakan penunjuk trend untuk mengira data sejarah 50 hari yang lalu, dan pada hari dagangan berikutnya, penunjuk itu dikira semula dengan data 50 hari sebelum hari dagangan, maka data pengiraan kedua-dua penunjuk adalah sama selama 49 hari, yang menyebabkan perubahan penunjuk itu tidak jelas setiap dua hari berdekatan. Rajah 5-24

Rajah 5-24

Data yang bertindih boleh menyebabkan kesan berikut: 1, perubahan hasil ramalan model yang perlahan menyebabkan perubahan pegangan yang perlahan, ini adalah apa yang kita sering sebut sebagai keterlambatan penunjuk. 2. Beberapa nilai statistik untuk ujian hasil model tidak boleh digunakan, dan hasil beberapa ujian statistik tidak boleh dipercayai kerana data berulang yang disebabkan oleh urutan yang berkaitan.

Strategi dagangan yang baik harus dapat menguntungkan pada masa akan datang. Ujian luar sampel, selain dapat mengesan secara objektif strategi dagangan, lebih berkesan menjimatkan masa peniaga kuantitatif. Dalam kebanyakan kes, menggunakan parameter optimum keseluruhan sampel secara langsung, memasuki pertempuran sebenar adalah sangat berbahaya.

Jika semua data sejarah sebelum masa pengoptimuman parameter dilakukan dibezakan, dibahagikan kepada data dalam sampel dan data luar sampel, parameter pengoptimuman dilakukan dengan data dalam sampel terlebih dahulu, dan ujian luar sampel dilakukan dengan data luar sampel, kesilapan ini dapat diurutkan, sementara juga memeriksa sama ada strategi yang dioptimumkan berkenaan dengan pasaran masa depan.

Ringkasan

Seperti perdagangan, kita tidak akan pernah dapat melintasi masa untuk membuat keputusan yang betul untuk diri kita sendiri tanpa kesilapan. Jika ada tangan Tuhan atau keupayaan untuk melintasi masa depan, maka tanpa diuji, perdagangan langsung dalam talian secara langsung, atau kolam yang boleh dipenuhi dengan penuh. Dan saya, manusia fana, harus menguji strategi kami dalam data sejarah.

Namun, walaupun mempunyai sejarah data yang besar, sejarah kelihatan sangat kekurangan dalam menghadapi masa depan yang tidak berkesudahan dan tidak dapat diramalkan. Oleh itu, sistem perdagangan berdasarkan sejarah yang ditarik dari bawah ke atas akhirnya akan tenggelam dengan masa. Kerana sejarah tidak boleh mempunyai masa depan yang tidak berkesudahan. Oleh itu, sistem perdagangan yang lengkap dan diharapkan harus disokong oleh prinsip dan logiknya.

"Percaya, tetapi buktikan" Presiden Reagan

Kerja Selepas Kelas

1.Apa yang berlaku dalam kehidupan sebenar yang menjadi kecacatan penyelamat? 2. Menggunakan alat kuantiti pencipta, mengkaji semula sampel di dalam dan luar, dan membandingkan perbezaan mereka.

5.5 Pengoptimuman dan pengoptimuman strategi dagangan

Ringkasan

Strategi dagangan pada dasarnya adalah ringkasan dan ringkasan undang-undang pasaran. Semakin mendalam pengetahuan anda tentang pasaran dan kemampuan anda untuk mengekspresikan idea dengan kod, semakin dekat strategi anda dengan pasaran.

Mengoptimumkan masuk dan keluar

Kebanyakan strategi pengesanan trend akan menangkap pasaran dengan menggunakan kaedah seperti penembusan atau penunjuk teknikal. Biasanya, cara masuk dan keluar isyarat ini adalah kurang berkesan. Jika strategi menggunakan model harga penutupan, maka titik masuk akan berada pada harga pembukaan di bawah garis K, dan oleh itu akan terlepas masa masuk terbaik untuk menembusi garis K ini, dan secara tidak langsung akan kehilangan keuntungan yang besar.

Oleh itu, kaedah yang berkesan adalah menggunakan harga segera yang lebih baik dalam pelaksanaan strategi, dan segera mengeluarkan pesanan apabila isyarat muncul. Jadi anda boleh masuk dengan segera apabila isyarat terbentuk dan tidak kehilangan keuntungan. Tetapi tidak semua harga segera lebih baik daripada harga penutupan, dan ini juga ditentukan oleh strategi dagangan. Beberapa strategi logik dagangan yang mudah, harga segera dan kesan harga penutupan lebih kecil.

Pengoptimuman parameter

Pengoptimuman parameter boleh menjadikan strategi dagangan kuantitatif lebih dekat dengan data sejarah, untuk mencapai prestasi pengukuran semula yang lebih baik. Sebagai contoh: kita menggunakan strategi dua garis rata dalam kontrak keluli beruntai, tetapi mana garis rata yang terbaik untuk digunakan?

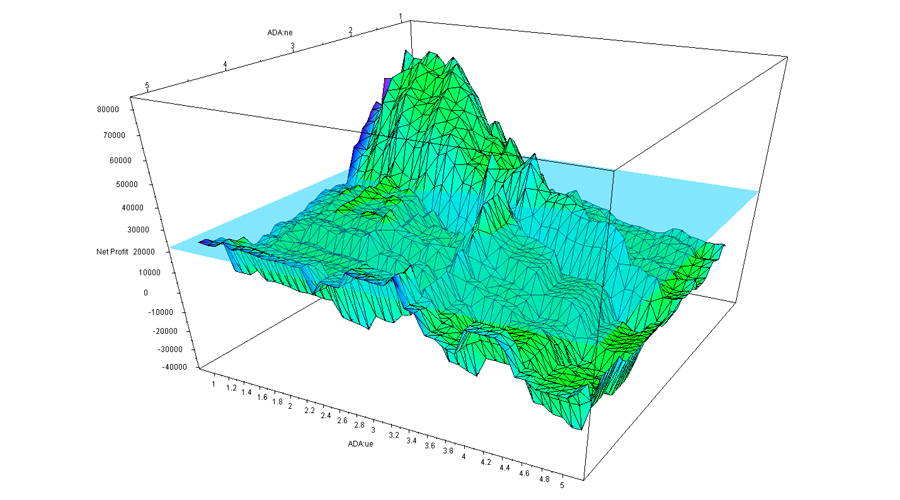

Gambar di bawah menunjukkan bahawa dengan menggunakan strategi dua garis rata, yang merupakan contoh multidimensi sendiri, jika kita melukis hasil ulangan setiap parameter menjadi satu titik (lihat gambar di bawah), maka setiap parameter adalah satu dimensi dari strategi ini, dan akhirnya semua kombinasi parameter membina bentuk melengkung multidimensi yang kompleks ini (seperti puncak). Rajah 5-25

Rajah 5-25

Seperti yang ditunjukkan di atas, ini adalah carta prestasi strategi dua parameter, dengan perbezaan parameter, pulangan akhir juga berubah dengan lebih besar, dengan kurva yang terdistorsi dengan kuat, yang membentuk puncak gelombang dan lembah gelombang yang berbeza. Biasanya, pulangan hasil yang dioptimumkan berada di tempat pertama dan merupakan titik tertinggi dari semua kurva. Tetapi dari segi sensitiviti parameter, objektif, dan lain-lain, kadang-kadang hasil ini mungkin bukan yang terbaik; kerana keadaan sentiasa berubah.

Oleh itu, prinsip yang penting dalam pengoptimuman parameter adalah memilih dataran tinggi parameter dan bukan dataran kecil parameter. Dataran tinggi parameter, yang disebut, menunjukkan bahawa terdapat rentang parameter yang lebih luas, dan strategi dapat mencapai prestasi yang lebih baik dalam rentang parameter ini. Secara amnya, terdapat sebaran normal yang serupa dengan pusat dataran tinggi. Rajah 5-26

Rajah 5-26

Parameter dataran tinggi

Sebagai contoh, pembahagian parameter strategi yang baik adalah dataran tinggi parameter, walaupun apabila tetapan parameter menyimpang, keupayaan keuntungan strategi masih dapat dijamin. Parameter seperti ini mempunyai kestabilan yang kuat, yang boleh menjadikan strategi ini mempunyai daya saing yang lebih kuat apabila menghadapi pelbagai keadaan dalam peperangan nyata di masa depan. Rajah 5-27

Rajah 5-27

Parameter pulau

Sebagai contoh, jika prestasi retest menunjukkan parameter yang terpencil, maka keupayaan keuntungan strategi akan berkurangan besar apabila parameter yang kecil berlaku, maka parameter seperti itu adalah buruk kerana keseragaman dan sering sukar untuk menangani pasaran yang berubah-ubah dalam perdagangan sebenar.

Oleh itu, jika prestasi parameter terdekat jauh berbeza dengan prestasi parameter optimum, maka parameter optimum ini mungkin merupakan hasil dari oversummation, yang secara matematik boleh dianggap sebagai penyelesaian keanehan dan bukan penyelesaian nilai yang sangat besar yang dicari. Dari segi matematik, keanehan tidak stabil, dalam keadaan tidak pasti di masa depan, apabila ciri pasaran berubah, parameter optimum mungkin menjadi parameter terburuk.

Tambah jaring

Banyak strategi trend, apabila pasaran mengalami trend, dapat menangkap trend dengan baik dan menghasilkan pulangan yang banyak, tetapi berjalan dalam jangka masa panjang, hasil akhirnya bukan keuntungan kecil atau kerugian, di mana masalahnya?

Ini kerana strategi adalah perdagangan berulang dalam pasaran goyah, dan kebanyakan dagangan goyah adalah kerugian atau keuntungan kecil, sekitar 70% masa pasaran berada dalam pasaran goyah, kerugian kecil berturut-turut untuk masa yang lama, menyebabkan keuntungan sebelumnya terbuang sepenuhnya. Rajah 5-28

Rajah 5-28

Penyelesaian adalah dengan menambah jaring penahan, terdapat banyak jenis jaring penahan di pasaran, termasuk jaring penahan kerugian, jaring penahan nilai risiko, jaring penahan trend, jaring penahan penunjuk teknikal, dan sebagainya. Sebagai contoh, menambah jaring penahan linear yang bersiklus besar dapat mengurangkan jumlah transaksi dalam pasaran yang bergolak dan menapis separuh daripada perdagangan yang salah.

Garis dana yang rata

Mencari kuantiti adalah satu kaedah keuntungan yang stabil dan mampan, yang mana kebanyakan peniaga mahu melihatnya, tidak ada yang mahu mendapat keuntungan 50% tahun ini, kerugian 30% tahun depan, dan keuntungan 40% tahun berikutnya, lebih suka menerima pulangan 20% setahun, tetapi ia boleh bertahan selama 10 tahun. Ini adalah sesuatu yang boleh dilakukan oleh pelaburan kuantiti kerana pelaburan kuantiti adalah satu model perdagangan yang dapat menghasilkan prestasi yang berterusan.

Untuk mencapai kurva modal yang lancar, anda memerlukan portfolio yang dibina dengan pelbagai strategi, pelbagai jenis, pelbagai kitaran, pelbagai parameter. Tetapi tidak semestinya lebih baik, di sini terdapat kesan penurunan marginal, semakin banyak portfolio yang dimasukkan pada mulanya, semakin baik perpecahan, tetapi apabila strategi mencapai tahap kuantiti, kesan perpecahan mula muncul. Manfaat perpecahan adalah perpecahan, walaupun pulangan keseluruhan tidak tertinggi, tetapi paling mantap.

Meninggalkan mencari piala suci

Adakah mungkin untuk mencari piala suci dengan perdagangan kuantitatif? Ini adalah soalan yang banyak peniaga akan mempertimbangkan. Beberapa peniaga, selepas ujian semula yang mudah, masuk ke pasaran dengan apa yang dipanggil strategi sempurna.

Tetapi adakah terdapat piala suci? Sebenarnya sangat mudah, jawapannya adalah tidak. Sebenarnya tidak sukar untuk difahami, jika pasaran ini benar-benar berlandaskan peraturan, maka lebih tinggi IQ, lebih berpendidikan, lebih banyak usaha orang akan menemui peraturan, sama ada dengan analisis matematik, monopoli maklumat, atau kaedah analisis lain, akhirnya mereka akan membuat sebahagian besar wang di pasaran, dan mereka akan memonopoli pasaran perdagangan untuk masa yang lama, sehingga pasaran tidak dapat berfungsi dengan baik.

Ringkasan

Jika tempoh dagangan cukup lama, sesiapa sahaja mungkin menghadapi pelbagai pergerakan pasaran dalam proses dagangan, dan pergerakan ini tidak mungkin berulang sepenuhnya. Sebagai peniaga kuantitatif, selain memeriksa dengan betul untuk mengoptimumkan strategi dagangan anda, anda juga perlu terus memantau keadaan pasaran, untuk perubahan pasaran, terus menyempurnakan strategi.

Juga sedar bahawa keuntungan dan kerugian adalah sumber yang sama, kerugian adalah sebahagian daripada keseluruhan strategi dagangan, dan walaupun strategi dagangan yang terbaik mungkin mengalami satu siri tempoh kemunduran, peraturan dan strategi dagangan anda tidak boleh dipersoalkan apabila setiap dagangan mengalami kerugian.

Kerja Selepas Kelas

1. Membina portfolio berdasarkan ciri strategi anda dan mengkaji semula dengan alat kuantiti pencipta 2. Cuba untuk mengoptimumkan strategi dagangan kuantitatif anda berdasarkan apa yang terdapat dalam seksyen ini

5.6 Membina pemikiran kebarangkalian untuk meningkatkan reka bentuk dagangan anda

Ringkasan

Perdagangan adalah satu sains dan satu seni. Terdapat banyak kaedah dalam perdagangan, sama ada pelaburan nilai, analisis teknikal, titik panas peristiwa, lindung nilai, dan lain-lain, yang kelihatan logik yang ketat dan boleh dikatakan masuk akal secara teori. Tetapi kenyataannya sering bercanggah, kadang-kadang kekakuan sains juga tidak dapat menjelaskan ruang angkasa seni.

Walaupun pelbagai kaedah dagangan bermula dengan cara yang berbeza, jalan yang lurus menuju Rom. Kelebihan pelaburan nilai adalah bahawa anda dapat membezakan sempadan keselamatan berdasarkan turun naik harga yang diberikan oleh nilai; Kelebihan analisis teknikal adalah bahawa tiga hipotesis besar menjadikan dagangan mempunyai sifat saintifik tertentu.

Walau bagaimanapun, mereka semua mempunyai satu ciri yang sama, iaitu analisis harga masa depan hanya boleh membuat ramalan secara amnya, tetapi tidak dapat membuat ramalan yang tepat. Walaupun analisis asas digabungkan dengan analisis teknikal, masalah meningkatkan keakuratannya tidak dapat diselesaikan, jadi perdagangan adalah permainan kebarangkalian dari awal hingga akhir.

Permainan kebarangkalian

Sebenarnya, bukan hanya perdagangan adalah permainan kemungkinan; kehidupan manusia, terlalu kecil untuk melintasi jalan raya ((syarat hijau, adakah selamat melintasi jalan sekarang?), jenis kawan yang harus dibuat (apakah kawan ini boleh dipercayai?); jenis kerjaya yang besar (apakah perdagangan kerjaya benar-benar merupakan kerjaya yang baik?), dengan siapa kita akan berkahwin (apakah kita akan bahagia bersama?) dan sebagainya, adalah permainan menilai kemungkinan risiko dan pulangan; kerana kita tidak mempunyai keupayaan untuk tidak meramalkan, setiap perkara yang kita lakukan walaupun kita tahu, risiko sentiasa ada, tidak dapat mencapai kepastian 100%.

Sebab utama mengapa ramai orang membuat kesilapan dalam perdagangan adalah kerana kekurangan pemikiran kebarangkalian, terlalu emosi dan tidak rasional dalam membuat perdagangan. Sentimen sebenarnya adalah naluri semula jadi kita, dan dalam pasaran, naluri semula jadi ini dapat merangsang banyak kelemahan manusia dan memperbesarnya. Ini juga adalah sebab mengapa kebanyakan orang datang ke pasaran dan akhirnya berakhir dengan kegagalan.

Sebab-sebab kegagalan

Sebab 1: Kerana sifat manusia.

Sebilangan besar orang mempunyai kelemahan: suka mengambil bahagian yang murah, takut kehilangan sedikit. Apabila terdapat sedikit keuntungan di pasaran, mereka akan mendapat keuntungan dengan serta-merta; apabila terdapat kerugian, mereka tidak bergerak dengan kedudukan kerugian, cuba untuk mendapatkan keuntungan, akibatnya kerugian kecil perlahan-lahan terkumpul menjadi kerugian besar.

Harga tidak naik atau turun, atau tidak bergerak. Dalam jangka panjang, tanpa mengambil kira yuran prosedur dan titik peluncuran, peluang untuk membuat dan kehilangan wang adalah kira-kira 50%, maka kaedah perdagangan kebanyakan orang juga menjadi strategi jangkaan negatif dengan keuntungan terhad dan risiko tanpa had.

Dalam kehidupan sebenar, ini adalah sama seperti pemikiran orang miskin dan pemikiran orang kaya. Orang miskin membenci risiko, takut kehilangan. Mereka suka pekerjaan yang menjimatkan musim kemarau, mencari keselamatan. Walaupun melakukan sesuatu, tidak pasti pasti, mereka juga memutuskan untuk tidak melakukannya.

Orang kaya lebih rela mengambil risiko, mengetahui bahawa risiko dan ganjaran selalu sama, peluang hanya dibesarkan dalam risiko, menilai risiko dengan tepat, dan berani bertaruh dengan risiko yang terkawal.

Sebab 2: Suka buat duit dengan cepat

Lembaga asing pernah membuat satu statistik bahawa dalam jangka panjang, pengembalian tahunan aset bersih di kebanyakan industri adalah sukar melebihi 15%. Sebaliknya, kebanyakan peruncit berpendapat bahawa 15 peratus di pasaran adalah tidak menyenangkan untuk menyapa. Orang suka membuat wang cepat, dan tindakan adalah perdagangan besar dan perdagangan pendek.

Pengangkutan semula Perdagangan besar, levera tinggi dan perkongsian adalah sangat menarik dan juga sangat berbahaya. Jika anda mempunyai strategi perdagangan dengan peluang kemenangan 50%, dengan banyak saham ditambah dengan perkongsian, jika anda bernasib baik, anda mungkin menang sepuluh kali berturut-turut, dan kekayaan berubah dari kuantiti ke kualiti juga mungkin.

Tetapi hanya satu kesilapan yang diperlukan, semuanya akan menjadi sifar. Walaupun anda hanya melakukan perdagangan besar tanpa pembiayaan, anda juga berisiko untuk membuat akaun menjadi sifar, kerana anda tidak dapat menjamin bahawa dalam pasaran berikutnya, anda tidak akan mengalami kerugian berturut-turut. Bahkan perdagangan besar juga dapat mengubah strategi perdagangan yang diharapkan menjadi strategi yang tidak sama.

Garis pendek Saya tidak mengesyaki orang-orang yang melihat jam detik untuk berdagang, tetapi cuba untuk menasihati anda untuk meninggalkan perdagangan pendek dari sudut yang lain.

Kita menilai apakah satu kaedah boleh dilaksanakan bukan hanya dengan melihat orang yang berjaya menggunakan kaedah tersebut, tetapi lebih kepada melihat orang yang gagal menggunakan kaedah tersebut.

Selain itu, lihat kedudukan produk persendirian, lebih dari tiga tahun, beberapa lagi dalam 100 teratas adalah pembungkusan atau garis pendek? Tidak ada keraguan bahawa kadar pemasangan garis pendek adalah rendah, dan walaupun berjaya, kaedah cepat membuat wang ini sukar untuk dikekalkan dalam jangka panjang. Jika anda tidak berbakat, berhati-hati dengan trik luar biasa seperti itu, selepas semua, Simmons hanya satu.

Sebab ketiga: prasangka

Jika boleh, saya cadangkan anda meluangkan 100 minit untuk menonton sebuah filem yang berjudul "Twelve Angry Hanks". Sebuah filem yang telah ditayangkan semula di empat negara, edisi pertama di Amerika Syarikat pada tahun 1957, edisi Jepun pada tahun 1991, edisi Rusia pada tahun 1997, dan edisi China pada tahun 2014. Walaupun filem ini tidak mengajar anda bagaimana untuk berdagang, ia mengajar anda bagaimana untuk melihat perkara-perkara dan belajar mengenali diri anda, ini sangat penting.

Kerana pengalaman manusia adalah terhad, maka pemahaman manusia juga terhad. Setiap orang, lebih atau kurang, akan menghasilkan prasangka berdasarkan pengalaman dan pengalaman mereka sendiri. Sering kali, prasangka menjadi kebiasaan kebanyakan orang, dan dengan wajar menilai banyak perkara dengan emosi mereka sendiri.

Kembali ke pasaran, sama ada anda menilai pasaran berdasarkan analisis asas atau analisis teknikal, ia tidak penting. Jika pendapat anda berbeza dengan pendapat kebanyakan orang di pasaran, harga akan lebih cenderung kepada kebanyakan orang di pasaran, dan pasaran tidak akan berjalan mengikut pendapat anda.

Oleh itu, dalam berdagang, perlu diingat bahawa penilaian anda adalah berdasarkan fakta, berdasarkan harga. Satu-satunya kuasa untuk harga jatuh adalah jangkaan kebanyakan orang untuk masa depan. Dan penilaian anda tidak mempunyai faktor dalam pasaran, jangan biarkan penilaian anda membentuk bias anda sendiri.

Sebab keempat: Mencari kesempurnaan.

Peserta pasaran mempunyai pelbagai bidang, seperti fizik, statistik, matematik, astronomi, dan lain-lain, dan ramai yang cuba menerangkan pasaran ini dengan pengetahuan mereka.

Tetapi pelaku pasaran adalah manusia, dan manusia itu sendiri mempunyai pengetahuan yang terhad, iaitu pasaran itu sendiri adalah salah, tidak sempurna. Jadi bagaimana untuk menerangkan pasaran dengan kaedah "sempurna"?

Di atas adalah senarai sebab mengapa kebanyakan orang yang datang ke pasaran akhirnya gagal. Selain beberapa sebab utama di atas, terdapat banyak lagi faktor yang tidak akan disenaraikan di sini. Secara keseluruhan, selain keyakinan anda akan menang, yang lain adalah halangan yang menghalang anda daripada berjaya.

Mereka yang mendapat wang di pasaran kerana nasib baik, akhirnya akan membayar kembali kepada pasaran. Oleh itu, pasaran niaga hadapan adalah pasaran permainan negatif. Hanya dengan mengubah cara berfikir anda dan membina strategi dagangan anda, anda boleh berjaya.

Apa yang dimaksudkan dengan pemikiran kebarangkalian?

Pemikiran kebarangkalian, nama bahasa yang biasa digunakan, adalah pemikiran perjudian. Anda tidak salah mendengar, perdagangan adalah perjudian. Mendengar perjudian, anda mungkin akan menghubungkannya dengan "siapapun yang berjudi kehilangan harta benda atau berhutang atau bercerai isteri", dan mengelakkannya.

Terdapat juga penjudi mata merah di masyarakat. Tetapi perjudian adalah penjudi. "Perjudian" mungkin merupakan salah satu perkataan yang paling salah faham. Jika strategi anda adalah jangkaan negatif, anda penjudi; jika strategi anda adalah jangkaan positif, anda penjudi.

Jika kita membuang makna "berjudi" dan memahaminya sebagai aktiviti yang mengambil risiko tertentu untuk mendapatkan pulangan tertentu, maka kehidupan sebenarnya adalah "berjudi"; memilih bidang yang akan dipelajari, tidak membeli rumah, tidak membeli projek, bekerja atau memulakan perniagaan, dan sebagainya.

Walaupun menyimpan wang di bank juga merupakan perjudian, kerana anda tidak pasti sama ada inflasi akan berlaku pada masa akan datang atau jika bank akan bangkrut (lihat krisis hutang Greece); pada akhirnya, setiap proses kehidupan dari buaian hingga kubur adalah perjudian.

Bagaimana untuk menang?

Jika ada konsep perjudian, maka perlu diselesaikan lebih lanjut, bagaimana anda boleh menang? Sebelum mempelajari strategi perjudian, mari kita kaji terlebih dahulu prinsip strategi perjudian. Selain mesin cetak, apa lagi yang boleh menang?

Itulah yang ada di dalam kasino: permainan judi, rolet, mesin slot, 21 titik, dan sebagainya, tidak kira bagaimana anda mengubah permainan, kasino akhirnya akan menang.

Cara bermain permainan harta karun

Tiga duck, pertaruhan kecil, 4-10 adalah kecil, 11-17 adalah besar, taruhan berpasangan akan memenangi wang. Dan dompet mempunyai sekatan, iaitu tiga duck mempunyai jumlah mata yang sama, kasino rumah yang membunuh, kemungkinan kemunculan sekatan adalah 2.8%. Maka kemunculan besar dan kecil adalah masing-masing 48.6%.

(0.486+0.028)100100-0.486100100=280

Tetapi strategi kasino ini mempunyai celah, sekiranya seorang pemain besar bertaruh beberapa puluh bilion, kebetulan menang, kasino akan bangkrut dengan serta-merta. Oleh itu, kasino akan menetapkan had pertaruhan, dan lebih daripada had ini, anda tidak boleh bertaruh lagi. Jadi walaupun penggodam mungkin sekali bernasib baik untuk memenangi wang, turun dalam jangka panjang, atau akan kehilangan kepada kebarangkalian, dalam permainan perjudian tanpa had, penggodam akan kehilangan 2.8% wang.

Hukum Bilangan Besar

Pemilik kasino hanya mempunyai kelebihan 2% daripada pencuri, dan dalam pertaruhan tunggal, pemilik kasino mungkin mengalami kerugian atau bahkan mungkin mengalami kerugian berturut-turut. Tetapi pemilik kasino tidak akan takut dengan kerugian, kerana dia tahu bahawa dia dapat membuat wang, kerana "hukum majoriti" yang berfungsi di dalamnya, selagi seseorang terus bermain, hanya memerlukan kelebihan 2% yang lemah, ia dapat membuat keuntungan yang stabil dalam jangka panjang.

Oleh itu, kasino tidak takut anda menang, mereka takut anda tidak datang. Selama bertahun-tahun, anda bahkan pernah mendengar tentang bank yang runtuh, tetapi bilakah anda pernah mendengar kasino runtuh?

Terdapat juga contoh kemenangan yang serupa: pelbagai loteri. Wang dalam kumpulan hadiah loteri semakin meningkat sejak loteri dilancarkan, dan tentu saja wang ini berasal dari kebanyakan pemain loteri. Adakah anda tahu apa peluang 5 juta dalam bola berganda?

Perubahan kebarangkalian

Misalkan terdapat syiling yang sama beratnya dengan kebalikan, kemungkinan untuk mengeluarkan perkataan (kebalik) dan bunga (ke hadapan) adalah 50% dan setiap kali syiling dilemparkan tidak berkaitan dengan hasil sebelumnya. Jika syiling ini dilemparkan 10,000 kali berturut-turut, kemungkinan munculnya mata positif adalah kira-kira 50%.

Tetapi jika hanya 10 kali dilemparkan, kemungkinan positif akan muncul, dan ini tidak semestinya 50%. Oleh itu, pemilik kasino mesti memastikan bahawa ia mencetuskan strategi positif yang diharapkan cukup banyak kali, sehingga strategi yang diharapkan berkesan. Inilah sebabnya mengapa institusi swasta tidak boleh menghentikan strategi kecuali dalam keadaan khusus apabila mereka memulakan strategi perdagangan kuantitatif.

Bagaimana menggunakan "hukum majoriti" untuk mencipta strategi yang pasti menang dalam pasaran kewangan akan menjadi siri seterusnya yang kami tunggu-tunggu!

Ringkasan

Di atas, kami telah menerangkan bagaimana anda boleh melihat perdagangan dengan cara saintifik dari segi kebarangkalian, sebab-sebab kegagalan dagangan, cara berfikir dagangan yang betul, prinsip kemenangan yang pasti. Saya percaya bahawa jika anda belajar, perubahan pemikiran akan menjadi perubahan dalam tindakan anda, dan perubahan tindakan akan menjadi perubahan dalam kejayaan anda.

Kerja Selepas Kelas

1.Mengapa perdagangan adalah permainan kebarangkalian? 2.Apa lagi yang menyebabkan transaksi gagal?

- DEX Exchange Quantitative Practice ((1) -- panduan pengguna dYdX v4

- Pengenalan suite Lead-Lag dalam mata wang digital (3)

- Pengenalan kepada Arbitraj Lead-Lag dalam Cryptocurrency (2)

- Pendahuluan mengenai Lead-Lag dalam mata wang digital (2)

- Perbincangan mengenai Penerimaan Isyarat Luaran Platform FMZ: Penyelesaian Lengkap untuk Menerima Isyarat dengan Perkhidmatan Http Terbina dalam Strategi

- Penyelidikan penerimaan isyarat luaran platform FMZ: strategi penyelesaian lengkap untuk penerimaan isyarat perkhidmatan HTTP terbina dalam

- Pengenalan kepada Arbitraj Lead-Lag dalam Cryptocurrency (1)

- Perkenalkan led-lag suite dalam mata wang digital ((1)

- Perbincangan mengenai penerimaan isyarat luaran Platform FMZ: API Terpanjang VS Strategi Perkhidmatan HTTP Terbina dalam

- Penyelidikan penerimaan isyarat luaran platform FMZ: API yang diperluaskan vs strategi perkhidmatan HTTP terbina dalam

- Perbincangan mengenai Kaedah Ujian Strategi Berdasarkan Random Ticker Generator

- Bangunan Industri Mengungkap Perdagangan Algoritma: Pembuat Platform Kuantitatif Sebagai Strategi Perdagangan

- Pengiraan dan penggunaan penunjuk DMI

- Strategi dagangan dalam hari yang menggunakan pengembalian nilai rata antara SPY dan IWM

- Penggunaan petunjuk teknikal Aron dalam perdagangan kuantitatif

- Menggunakan JavaScript untuk melaksanakan dasar kuantiti secara serentak untuk menjalankan fungsi Go yang dibungkus dengan keran

- Rahsia Hidup: 19 Pakar Berkongsi Nasihat Mereka Mengenai Perdagangan Mata Wang Digital

- Permohonan Ramuan Iblis Shannon dalam Mata Wang Digital

- Mencipta robot perdagangan Bitcoin yang tidak akan kehilangan wang

- Mengembangkan strategi CTA untuk keuntungan mutlak dari transaksi kuantitatif hingga pengurusan aset

- 9 Peraturan Perdagangan yang Membantu Seorang Pedagang Mencapai $46,000 Dari $1,000 Dalam Tempoh Kurang Dari Satu Tahun

- 5.5 Pengoptimuman strategi dagangan

- 5.4 Mengapa kita memerlukan ujian di luar sampel

- 5.3 Cara membaca laporan prestasi strategi backtest

- 5.2 Bagaimana untuk melakukan pengujian balik perdagangan kuantitatif

- 5.1 Makna dan perangkap backtesting

- 4.6 Bagaimana untuk melaksanakan strategi dalam bahasa C ++

- 4.5 Bahasa C ++ Permulaan Cepat

- 4.4 Bagaimana untuk melaksanakan strategi dalam bahasa Python

- 4.3 Memulakan dengan bahasa Python

- 4.2 Bagaimana untuk melaksanakan perdagangan strategik dalam bahasa JavaScript

Hailhydra2Artikel yang bagus!

Kuantitatiftanda