Rangka strategi julat sebenar purata

Penulis:FMZ~Lydia, Dicipta: 2023-01-19 10:31:47, Dikemas kini: 2024-12-23 16:56:07

Rangka strategi julat sebenar purata

Julat sebenar purata (ATR) adalah purata bergerak turun naik harga saham dalam tempoh masa tertentu, yang terutamanya digunakan untuk mengkaji dan menilai peluang perdagangan.

ATR adalah satu penunjuk yang menunjukkan kadar perubahan pasaran. Ia mula-mula dicadangkan oleh Welles Wilder dalam buku

Oleh kerana penurunan harga yang tajam yang didorong oleh pembelian panik, penunjuk ini biasanya dapat mencapai nilai yang lebih tinggi di bahagian bawah pasaran. Penunjuk ini sangat tipikal untuk tempoh pergerakan tepi berterusan jangka panjang, yang biasanya berlaku di bahagian atas pasaran atau semasa tempoh penyatuan harga. Penunjuk teknikal Saluran Volatiliti Purata berdasarkan prinsip yang sama dan dapat ditafsirkan sebagai beberapa penunjuk volatiliti lain. Prinsip ramalan berdasarkan penunjuk ini boleh dinyatakan sebagai berikut: semakin tinggi nilai penunjuk ini, semakin tinggi kemungkinan perubahan trend; Semakin rendah nilai penunjuk ini, semakin lemah pergerakan trend akan menjadi.

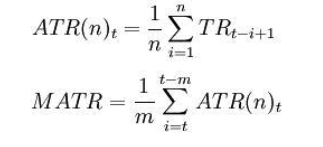

Formula pengiraan:

t - hari semasa; n - tempoh masa; Ci - harga penutupan hari i; Hi - harga tertinggi hari i-th; Li - harga terendah pada hari ke-i.

Di mana: TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) Nota: secara amnya mengambil n = 14 , m = 6.

ATR adalah isyarat penyelidikan dan penilaian sama ada ia melintasi purata bergerak dari bawah ke atas atau dari atas ke bawah. Ia menunjukkan bahawa trend operasi harga mungkin akan berbalik, dan perubahan tertentu perlu dikaji dan dinilai secara komprehensif dalam kombinasi dengan penunjuk trend.

Berikut adalah strategi dagangan berdasarkan kerangka kerja SMA yang ditulis dalam MyLanguage di platform FMZ Quant.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Untuk maklumat lanjut, sila rujuk:https://www.fmz.com/strategy/128136.

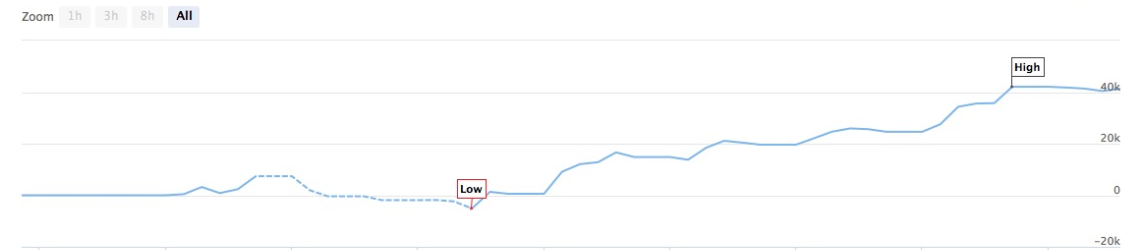

Kami menggunakan platform FMZ Quant untuk backtesting dan kita boleh melihat bahawa:

Data niaga hadapan komoditi domestik digunakan untuk backtesting, dan kita dapat melihat bahawa hasilnya sangat baik. Pembaca boleh memindahkan strategi ke mata wang digital mengikut kerangka kerja. Perlu diperhatikan bahawa kebanyakan pasaran mata wang digital diperdagangkan secara berterusan 24 jam sehari. Jika ia adalah niaga hadapan mata wang digital, tidak ada masalah penghantaran. Kebanyakan kontrak niaga hadapan bursa mata wang digital arus perdana adalah kontrak berterusan. Ini, sebaliknya, mengurangkan banyak kesilapan logik penghakiman yang berpotensi untuk strategi kami.

- Buat robot perdagangan Bitcoin yang tidak akan kehilangan wang

- Rahsia untuk Hidup: 19 Pakar Berkongsi Nasihat Mereka Mengenai Dagangan Mata Wang Digital

- Gunakan JavaScript untuk melaksanakan pelaksanaan serentak strategi kuantitatif - merangkum fungsi Go

- Aplikasi "Shannon's Demon" dalam Mata Wang Digital

- Uniswap V3 di FMZ dengan kod 200 baris

- Prinsip dan penyusunan model stop-loss

- Tycoon mendedahkan perdagangan algoritma: FMZ Quant platform market maker strategi

- Tiga model berpotensi dalam perdagangan kuantitatif

- Sistem Perdagangan Intraday Titik Pivot

- 6 Strategi dan Amalan Sederhana untuk Pemula dalam Perdagangan Kuantitatif Mata Wang Digital

- Amalan dan penerapan strategi termostat pada platform FMZ Quant

- Strategi perdagangan berdasarkan teori kotak, menyokong niaga hadapan komoditi dan mata wang digital

- Strategi perdagangan kuantitatif berdasarkan harga

- Strategi dagangan kuantitatif menggunakan indeks berwajaran jumlah dagangan

- Pelaksanaan dan penggunaan strategi perdagangan PBX pada platform FMZ Quant Trading

- Perkongsian lewat: Robot frekuensi tinggi Bitcoin dengan pulangan 5% setiap hari pada tahun 2014

- Rangkaian Perdagangan Kuantitatif Rangkaian Rangkaian Neural dan Mata Wang Digital (2) - Pembelajaran dan Latihan Intensif Strategi Perdagangan Bitcoin

- Rangkaian Perdagangan Kuantitatif Rangkaian Rangkaian Rangkaian Neural dan Mata Wang Digital (1) - LSTM Meramalkan Harga Bitcoin

- Penggunaan strategi gabungan indeks kekuatan relatif SMA dan RSI

- Pembangunan strategi CTA dan perpustakaan kelas standard platform FMZ Quant