Gambaran keseluruhan

Strategi ini direka dengan baik oleh pakar skrip Snehashish, yang secara inovatif menggabungkan kelebihan indikator penyebaran purata bergerak (MACD) dan indeks yang agak kuat (RSI) untuk mengenal pasti tempat masuk dan keluar yang terbaik di pasaran. Kaedah ini direka dengan baik untuk memasuki perdagangan berganda dengan tepat ketika garis MACD melintasi garis isyarat, dengan asumsi bahawa RSI menunjukkan pasaran berada dalam keadaan oversold sebelum garis 5K.

Untuk kedudukan rata, strategi ini menggunakan dua syarat utama untuk memberi isyarat keluar. Pertama, apabila grafik MACD lebih tinggi daripada sifar dan garis MACD melintasi di bawah garis isyarat, perdagangan ditutup, yang menunjukkan bahawa momentum naik mungkin berbalik. Kedua, jika RSI ditemui di keadaan overbought sebelum garis 5K, isyarat keluar juga akan dihasilkan, yang menunjukkan bahawa pasaran mungkin telah mencapai puncak dan kemungkinan turun.

Pendekatan Snehashish menggabungkan indikator-indikator teknikal ini dengan bijak, menyaring kebisingan dan menyasarkan perdagangan yang mempunyai kebarangkalian yang lebih tinggi untuk berjaya dengan menunggu pengesahan MACD dan RSI dalam keadaan tertentu. Kombinasi strategi ini bertujuan untuk mengoptimumkan masuk dan keluar, mengurangkan risiko yang berkaitan dengan turun naik pasaran dengan memanfaatkan kelebihan indikator, dan dengan itu meningkatkan keuntungan perdagangan.

Prinsip Strategi

Prinsip utama strategi ini adalah menggabungkan kedua-dua petunjuk teknikal MACD dan RSI untuk menangkap titik-titik perubahan pasaran dengan ketepatan yang lebih tinggi. Strategi ini memasuki perdagangan multihead apabila RSI menunjukkan pasaran berada dalam keadaan oversold pada beberapa garis K terkini, dan garis MACD kemudiannya melintasi garis isyarat ke atas. Kombinasi ini memastikan bahawa strategi ini membuka kedudukan apabila pergerakan harga menunjukkan tanda-tanda awal untuk berbalik.

Untuk kedudukan yang lemah, strategi ini memberi perhatian kepada isyarat pembalikan trend yang berpotensi yang ditunjukkan oleh MACD dan RSI. Strategi ini akan ditutup jika MACD lebih tinggi daripada sifar dan MACD melintasi garis isyarat ke bawah.

Secara keseluruhan, dengan menggabungkan isyarat yang disediakan oleh MACD dan RSI, strategi ini berusaha untuk membuka kedudukan apabila trend mula menunjukkan tanda-tanda pembalikan, dan menutup posisi apabila trend mungkin berakhir, dengan itu mengoptimumkan titik masuk dan keluar, meningkatkan prestasi perdagangan keseluruhan.

Kelebihan Strategik

- Dengan menggabungkan kedua-dua indikator MACD dan RSI, strategi ini dapat menangkap titik-titik perubahan pasaran dengan lebih tepat, dan seterusnya mengoptimumkan masa masuk dan keluar.

- RSI digunakan untuk mengesahkan keadaan pasaran yang terlalu banyak dijual dan terlalu banyak dibeli, manakala MACD melalui garis isyarat memberikan isyarat untuk membuka kedudukan, gabungan kedua-dua petunjuk dapat meramalkan pergerakan harga dengan lebih dipercayai.

- Menunggu RSI untuk mengesahkan keadaan oversold sebelum membuka kedudukan, anda boleh mengelakkan masuk awal dalam trend menurun.

- Garis lurus MACD lebih tinggi daripada sifar, dan MACD line ke bawah melintasi garis isyarat untuk melonggarkan kedudukan, anda boleh menutup kedudukan overhead pada akhir trend menaik, mengelakkan potensi risiko penarikan balik.

- Tetapan parameter yang fleksibel, seperti overbought dan oversold RSI, dan MACD, membolehkan pengguna mengoptimumkan strategi mereka mengikut pilihan risiko dan ciri-ciri pasaran.

Risiko Strategik

- Dalam pasaran yang bergolak, isyarat MACD dan RSI yang kerap boleh menyebabkan perdagangan berlebihan, meningkatkan kos perdagangan dan potensi kerugian.

- Jika trend pasaran kuat, RSI mungkin kekal di kawasan overbought untuk jangka masa yang lama, menyebabkan strategi yang hilang untuk menaikkan harga.

- Strategi ini bergantung kepada indikator ketinggalan, yang mungkin tidak dapat menyesuaikan kedudukan tepat pada masanya jika pasaran tiba-tiba berbalik.

- Tetapan parameter sangat mempengaruhi prestasi strategi, parameter yang tidak betul boleh menyebabkan banyak isyarat palsu dan mengurangkan kecekapan strategi.

Untuk mengurangkan risiko ini, pertimbangkan untuk memperkenalkan petunjuk utama lain sebagai syarat penapisan, mengoptimumkan parameter untuk menyesuaikan diri dengan keadaan pasaran yang berbeza, dan menetapkan hentian dan hentian yang sesuai untuk mengawal risiko perdagangan tunggal.

Arah pengoptimuman strategi

- Pengenalan petunjuk teknikal lain seperti Brinband, Average Line dan lain-lain untuk memberikan pengesahan trend tambahan dan penilaian sokongan / rintangan, meningkatkan kebolehpercayaan isyarat.

- Optimumkan parameter RSI dan MACD untuk mencari kombinasi parameter yang paling sesuai dengan keadaan pasaran semasa dan aset sasaran, mengurangkan isyarat palsu.

- Menambah analisis keadaan pasaran, seperti jumlah transaksi, kadar turun naik dan lain-lain, menyesuaikan parameter strategi mengikut keadaan pasaran yang berbeza secara dinamik, meningkatkan daya serap.

- Tetapkan peraturan pengurusan kedudukan yang sesuai, seperti menyesuaikan saiz kedudukan mengikut kekuatan isyarat dan tahap risiko, untuk mengawal celah risiko keseluruhan.

- Memantau dan menilai prestasi strategi secara berkala, menyesuaikan logik dan parameter strategi mengikut perubahan pasaran, memastikan keberkesanan dan kestabilan strategi.

Dengan langkah-langkah pengoptimuman di atas, anda boleh meningkatkan lagi keuntungan strategi yang disesuaikan dengan risiko, menjadikannya lebih sesuai dengan keadaan pasaran yang berubah-ubah.

ringkaskan

Strategi perdagangan garis panjang yang direka oleh Snehashish ini menggabungkan kedua-dua indikator teknikal MACD dan RSI dengan kecerdasan yang lebih tinggi untuk menangkap titik-titik perubahan pasaran, mengoptimumkan masa masuk dan keluar. Dengan menunggu RSI untuk mengesahkan keadaan oversold, dan dengan garis MACD melalui garis isyarat sebagai isyarat untuk membuka kedudukan, strategi ini dapat masuk ke dalam masa apabila terdapat tanda-tanda pembalikan trend awal.

Walaupun strategi ini menunjukkan potensi yang baik, masih terdapat beberapa risiko, seperti perdagangan berlebihan di pasaran yang bergolak, penarikan isyarat di bawah trend yang kuat, dan sebagainya. Untuk mengurangkan risiko ini, langkah-langkah seperti memperkenalkan petunjuk lain, mengoptimumkan parameter, meningkatkan analisis keadaan pasaran, dan meningkatkan pengurusan kedudukan boleh dipertimbangkan.

Secara keseluruhannya, strategi perdagangan garis panjang ini yang menggabungkan MACD dan RSI memberikan pelabur kerangka yang boleh dipercayai untuk menangkap titik-titik perubahan pasaran dan mengoptimumkan masa keluar. Dengan pengoptimuman dan penambahbaikan lanjut, strategi ini dijangka menjadi alat yang kuat untuk pelabur dalam pasaran yang berubah-ubah dan membantu mereka mencapai pulangan jangka panjang yang mantap.

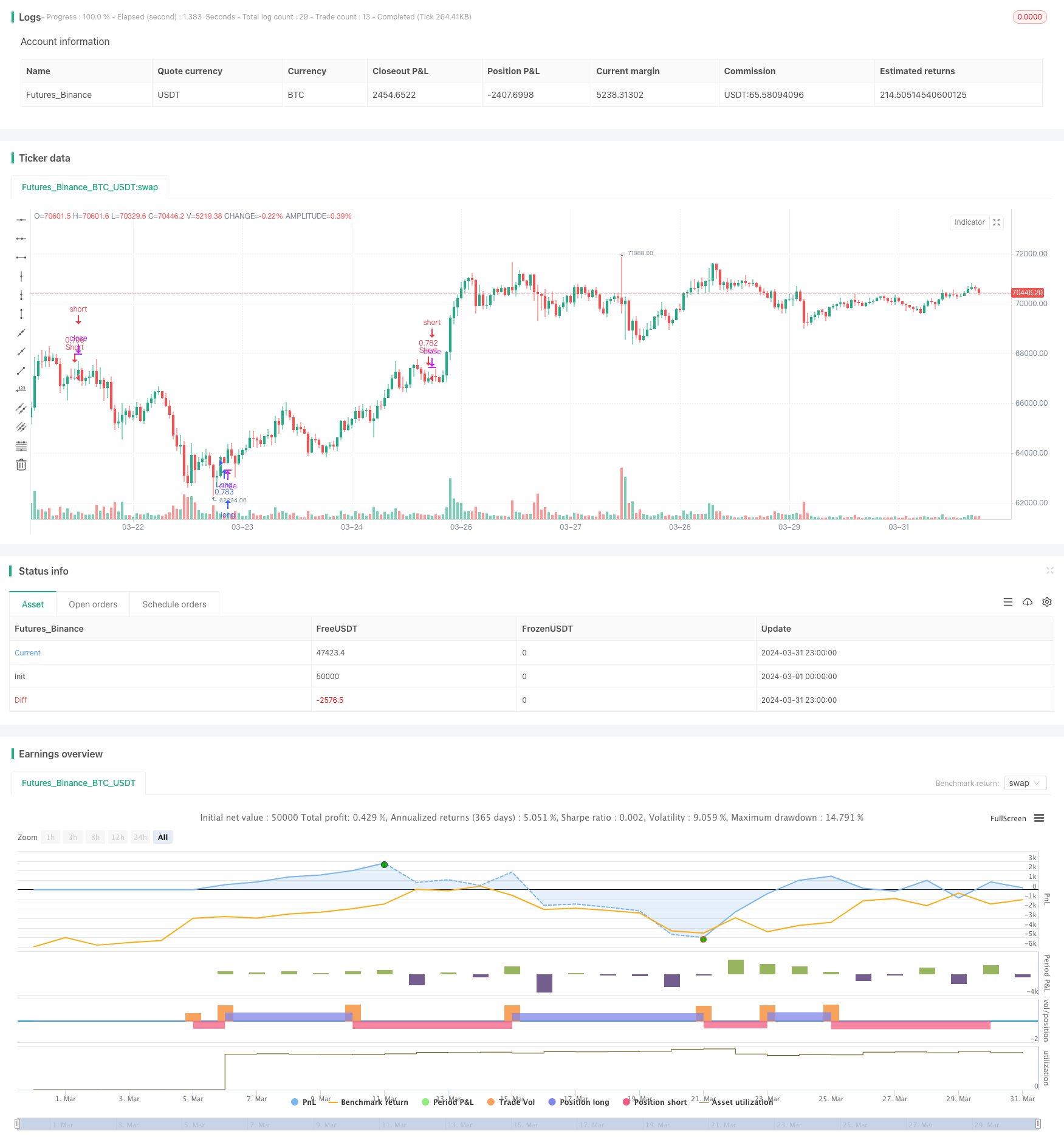

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

//// Stoploss and Take Profit Parameters

// Enable Long Strategy

enable_long_strategy = input.bool(true, title='Enable Long Strategy', group='SL/TP For Long Strategy', inline='1')

long_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Long Strategy', inline='2')

long_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Long Strategy', inline='2')

// Enable Short Strategy

enable_short_strategy = input.bool(true, title='Enable Short Strategy', group='SL/TP For Short Strategy', inline='3')

short_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Short Strategy', inline='4')

short_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Short Strategy', inline='4')

// Date Range

start_date = input.int(1, title='Start Date', minval=1, maxval=31, group='Date Range', inline='1')

start_month = input.int(1, title='Start Month', minval=1, maxval=12, group='Date Range', inline='2')

start_year = input.int(2023, title='Start Year', minval=1800, maxval=3000, group='Date Range', inline='3')

end_date = input.int(1, title='End Date', minval=1, maxval=31, group='Date Range', inline='4')

end_month = input.int(12, title='End Month', minval=1, maxval=12, group='Date Range', inline='5')

end_year = input.int(2077, title='End Year', minval=1800, maxval=3000, group='Date Range', inline='6')

in_date_range = true

//// Indicator Inputs

// RSI

rsi_over_sold = input.int(30, title='Over Sold Level', group='RSI')

rsi_over_bought = input.int(70, title='Over Bought Level', group='RSI')

rsi_length = input.int(14, title='RSI Length', group='RSI')

rsi = ta.rsi(close, rsi_length)

// MACD

fast_ma = input.int(12, title='FastMA Length', group='MACD')

slow_ma = input.int(26, title='SlowMA Length', group='MACD')

signal_length = input.int(9, title='Signal Length', group='MACD')

[macd_line, signal_line, _] = ta.macd(close, fast_ma, slow_ma, signal_length)

//// Strategy Logic

was_over_sold = ta.barssince(rsi <= rsi_over_sold) <= 10

was_over_bought = ta.barssince(rsi >= rsi_over_bought) <= 10

crossover_bull = ta.crossover(macd_line, signal_line)

crossover_bear = ta.crossunder(macd_line, signal_line)

buy_signal = was_over_sold and crossover_bull and in_date_range

sell_signal = was_over_bought and crossover_bear and in_date_range

// Long Strategy

if (enable_long_strategy and buy_signal)

strategy.entry('Long', strategy.long)

strategy.exit('Long SL/TP', from_entry='Long', stop=strategy.position_avg_price * (1 - long_stoploss_value / 100), limit=strategy.position_avg_price * (1 + long_takeprofit_value / 100))

// Short Strategy

if (enable_short_strategy and sell_signal)

strategy.entry('Short', strategy.short)

strategy.exit('Short SL/TP', from_entry='Short', stop=strategy.position_avg_price * (1 + short_stoploss_value / 100), limit=strategy.position_avg_price * (1 - short_takeprofit_value / 100))