Gambaran keseluruhan

Strategi perdagangan BONK multi faktor adalah strategi perdagangan kuantitatif yang menggabungkan beberapa petunjuk teknikal. Strategi ini menggunakan petunjuk seperti EMA, MACD, RSI dan jumlah transaksi untuk menangkap trend dan momentum pasaran, dan menggabungkan mekanisme hentian dan hentian untuk mengawal risiko. Gagasan utama strategi ini adalah untuk menghasilkan isyarat perdagangan melalui pengesahan bersama beberapa petunjuk untuk meningkatkan ketepatan dan kebolehpercayaan perdagangan.

Prinsip Strategi

Strategi ini menggunakan empat penunjuk teknikal utama: EMA, MACD, RSI, dan jumlah transaksi.

EMA ((Indeks Moving Average): Strategi menggunakan dua garis EMA, iaitu 9 dan 20 kitaran. Apabila garis EMA jangka pendek melintasi garis EMA jangka panjang, ia menghasilkan isyarat beli; apabila garis EMA jangka pendek melintasi garis EMA jangka panjang, ia menghasilkan isyarat jual.

MACD ((Moving Average Line Fragmentation Indicator): MACD terdiri daripada dua garis, iaitu garis MACD dan garis isyarat. Apabila MACD melintasi garis isyarat, menunjukkan trend pasaran ke atas, menyokong pembelian; apabila MACD melintasi garis isyarat ke bawah, menunjukkan trend pasaran ke bawah, menyokong penjualan.

RSI ((Indeks Kekuatan Relatif): RSI digunakan untuk mengukur keadaan pasaran yang terlalu banyak dan terlalu banyak. Apabila RSI lebih tinggi daripada 70, ia menunjukkan bahawa pasaran berada dalam keadaan yang terlalu banyak dan mungkin menghadapi risiko penyesuaian; apabila RSI lebih rendah daripada 30, ia menunjukkan bahawa pasaran berada dalam keadaan yang terlalu banyak dan mungkin ada peluang untuk bangkit.

Jumlah transaksi: Strategi menggunakan purata bergerak jumlah transaksi selama 20 kitaran. Apabila jumlah transaksi yang sebenarnya lebih tinggi daripada purata, ini menunjukkan bahawa pasaran lebih aktif dan trend mungkin berterusan.

Dengan menggabungkan empat indikator di atas, strategi menghasilkan isyarat beli apabila EMA, MACD dan jumlah transaksi menyokong pembelian dan RSI tidak berada dalam julat overbought; sebaliknya, strategi menghasilkan isyarat jual apabila EMA, MACD dan jumlah transaksi menyokong penjualan dan RSI tidak berada dalam julat overbought.

Di samping itu, strategi ini juga menetapkan harga hentian dan hentian. Untuk perdagangan berganda, harga hentian adalah 95% daripada harga masuk, harga hentian adalah 105% daripada harga masuk; untuk perdagangan kosong, harga hentian adalah 105% daripada harga masuk, dan harga hentian adalah 95% daripada harga masuk. Ini membantu mengawal risiko perdagangan tunggal.

Kelebihan Strategik

Pengesahan bersama pelbagai petunjuk: Strategi ini menggabungkan beberapa petunjuk teknikal, termasuk indikator trend ((EMA), indikator momentum ((MACD), indikator overbought ((RSI) dan indikator volumes. Dengan pengesahan bersama beberapa petunjuk, anda dapat meningkatkan kebolehpercayaan isyarat perdagangan dan mengurangkan isyarat palsu.

Keupayaan untuk mengesan trend: Indeks EMA dan MACD mempunyai keupayaan untuk mengesan trend yang baik. Dengan menangkap trend utama di pasaran, strategi dapat berdagang mengikut arah pasaran, meningkatkan peluang untuk mendapatkan keuntungan.

Pengesahan kuantiti transaksi: Strategi memperkenalkan petunjuk kuantiti transaksi sebagai penilaian tambahan. Apabila isyarat harga muncul, peningkatan kuantiti transaksi dapat mengesahkan keaslian trend dan meningkatkan kredibiliti isyarat perdagangan.

Kawalan risiko: Strategi menetapkan harga berhenti dan berhenti yang jelas untuk membantu mengawal risiko perdagangan tunggal. Pada masa yang sama, pengenalan indikator RSI juga dapat mengelakkan perdagangan di kawasan yang terlalu banyak atau terlalu banyak, mengurangkan risiko.

Risiko Strategik

Risiko pengoptimuman parameter: Strategi ini mengandungi beberapa parameter, seperti kitaran EMA, parameter MACD, kitaran RSI, dan lain-lain. Pilihan parameter ini akan mempengaruhi prestasi strategi. Jika parameter dioptimumkan secara berlebihan, ia boleh menyebabkan strategi tidak berfungsi dengan baik dalam keadaan pasaran masa depan.

Perubahan keadaan pasaran: Strategi ini diukur dan dioptimumkan berdasarkan data sejarah, tetapi keadaan pasaran masa depan mungkin berbeza dengan data sejarah. Keberkesanan strategi mungkin menurun apabila pasaran mengalami turun naik yang kuat, peristiwa tiba-tiba, atau perubahan trend.

Frekuensi perdagangan dan kos: Strategi ini mungkin menghasilkan frekuensi perdagangan yang lebih tinggi, terutamanya di bawah keadaan pasaran yang bergolak. Perdagangan yang kerap mungkin meningkatkan kos perdagangan, seperti yuran dan titik slippage, yang mempengaruhi prestasi keseluruhan strategi.

Hentikan dan Hentikan Kedudukan: Strategi menggunakan peratusan hentikan dan hentikan yang tetap ((5%) ≠. Pendekatan kawalan risiko statik ini mungkin tidak sesuai untuk semua keadaan pasaran. Dalam beberapa kes, kedudukan hentikan yang tetap mungkin terlalu ketat, menyebabkan hentikan terlalu awal; dan kedudukan hentikan yang tetap mungkin mengehadkan potensi keuntungan strategi.

Arah pengoptimuman strategi

Hentian dan hentian dinamik: pertimbangkan untuk menggunakan mekanisme hentian dan hentian dinamik, seperti kedudukan hentian berdasarkan ATR (rentang sebenar rata-rata) atau Brin Belt. Ini dapat menyesuaikan diri dengan lebih baik dengan turun naik pasaran dan meningkatkan keberkesanan kawalan risiko.

Menambahkan petunjuk lain: Anda boleh mempertimbangkan untuk memperkenalkan petunjuk teknikal lain, seperti Brinband, KDJ, dan lain-lain, untuk mengesahkan isyarat perdagangan lebih lanjut. Selain itu, anda boleh memasukkan beberapa petunjuk ekonomi makro atau petunjuk sentimen pasaran untuk menangkap lebih banyak maklumat pasaran.

Pengoptimuman parameter: Pengoptimuman parameter utama strategi secara berkala untuk menyesuaikan diri dengan keadaan pasaran yang sentiasa berubah. Kaedah seperti algoritma genetik, carian grid dan lain-lain boleh digunakan untuk mengoptimumkan kombinasi parameter dan meningkatkan kestabilan strategi.

Pengurusan risiko: memperkenalkan teknik pengurusan risiko yang lebih maju, seperti pengurusan kedudukan, peruntukan dana, dan sebagainya. Anda boleh menyesuaikan saiz kedudukan secara dinamik mengikut faktor seperti turun naik pasaran, baki akaun, dan lain-lain, dan mengawal peluang risiko keseluruhan.

Strategi gabungan: menggunakan strategi ini dengan gabungan strategi lain, seperti strategi trend-following, strategi pulangan rata-rata, dan lain-lain. Dengan gabungan strategi, penyebaran risiko yang lebih baik dan kelancaran hasil dapat dicapai.

ringkaskan

Strategi perdagangan BONK multi faktor adalah strategi perdagangan kuantitatif berdasarkan EMA, MACD, RSI dan indikator kuantitatif. Strategi ini menghasilkan isyarat perdagangan dengan pengesahan bersama beberapa indikator, dan menetapkan kedudukan berhenti dan berhenti tetap untuk mengawal risiko. Keunggulan strategi adalah kemampuan untuk mengikuti trend, pengesahan dan kawalan risiko pelbagai indikator, tetapi terdapat juga risiko pengoptimuman parameter, perubahan persekitaran pasaran dan kos perdagangan.

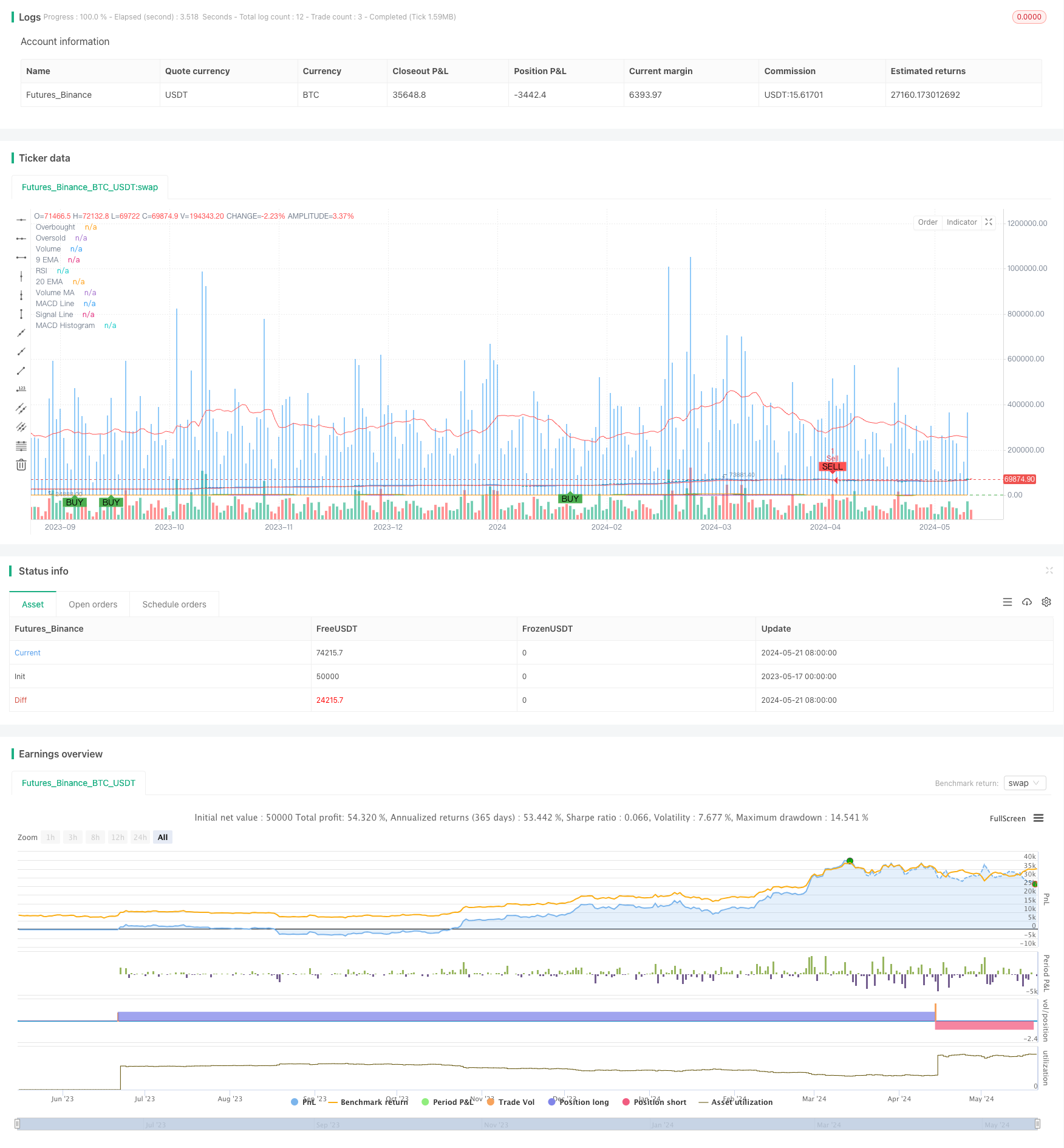

/*backtest

start: 2023-05-17 00:00:00

end: 2024-05-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BONK Trading Bot with Volume, Stop Loss, and Take Profit", overlay=true)

// Input parameters for EMA

emaShortLength = input.int(9, title="Short EMA Length", minval=1)

emaLongLength = input.int(20, title="Long EMA Length", minval=1)

// Input parameters for MACD

macdFastLength = input.int(12, title="MACD Fast Length")

macdSlowLength = input.int(26, title="MACD Slow Length")

macdSignalSmoothing = input.int(9, title="MACD Signal Smoothing")

// Input parameters for RSI

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(70, title="RSI Overbought Level")

rsiOversold = input.int(30, title="RSI Oversold Level")

// Calculate EMA

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Plot EMA

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="20 EMA", color=color.red)

// Calculate MACD

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

macdHist = macdLine - signalLine

// Plot MACD

plot(macdLine, title="MACD Line", color=color.green)

plot(signalLine, title="Signal Line", color=color.orange)

plot(macdHist, title="MACD Histogram", color=color.gray, style=plot.style_histogram)

// Calculate RSI

rsi = ta.rsi(close, rsiLength)

// Plot RSI

plot(rsi, title="RSI", color=color.purple)

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

// Volume Indicator

volumeMA = ta.sma(volume, 20)

plot(volume, title="Volume", color=color.blue, style=plot.style_histogram)

plot(volumeMA, title="Volume MA", color=color.red)

// Define trading conditions

buyCondition = ta.crossover(emaShort, emaLong) and (macdLine > signalLine) and (rsi < rsiOverbought) and (volume > volumeMA)

sellCondition = ta.crossunder(emaShort, emaLong) and (macdLine < signalLine) and (rsi > rsiOversold) and (volume > volumeMA)

// Calculate stop loss and take profit levels

longStopLoss = close * 0.95

longTakeProfit = close * 1.05

shortStopLoss = close * 1.05

shortTakeProfit = close * 0.95

// Execute trades with stop loss and take profit

if (buyCondition)

strategy.entry("Buy", strategy.long, stop=longStopLoss, limit=longTakeProfit)

if (sellCondition)

strategy.entry("Sell", strategy.short, stop=shortStopLoss, limit=shortTakeProfit)

// Plot buy/sell signals on the chart

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")