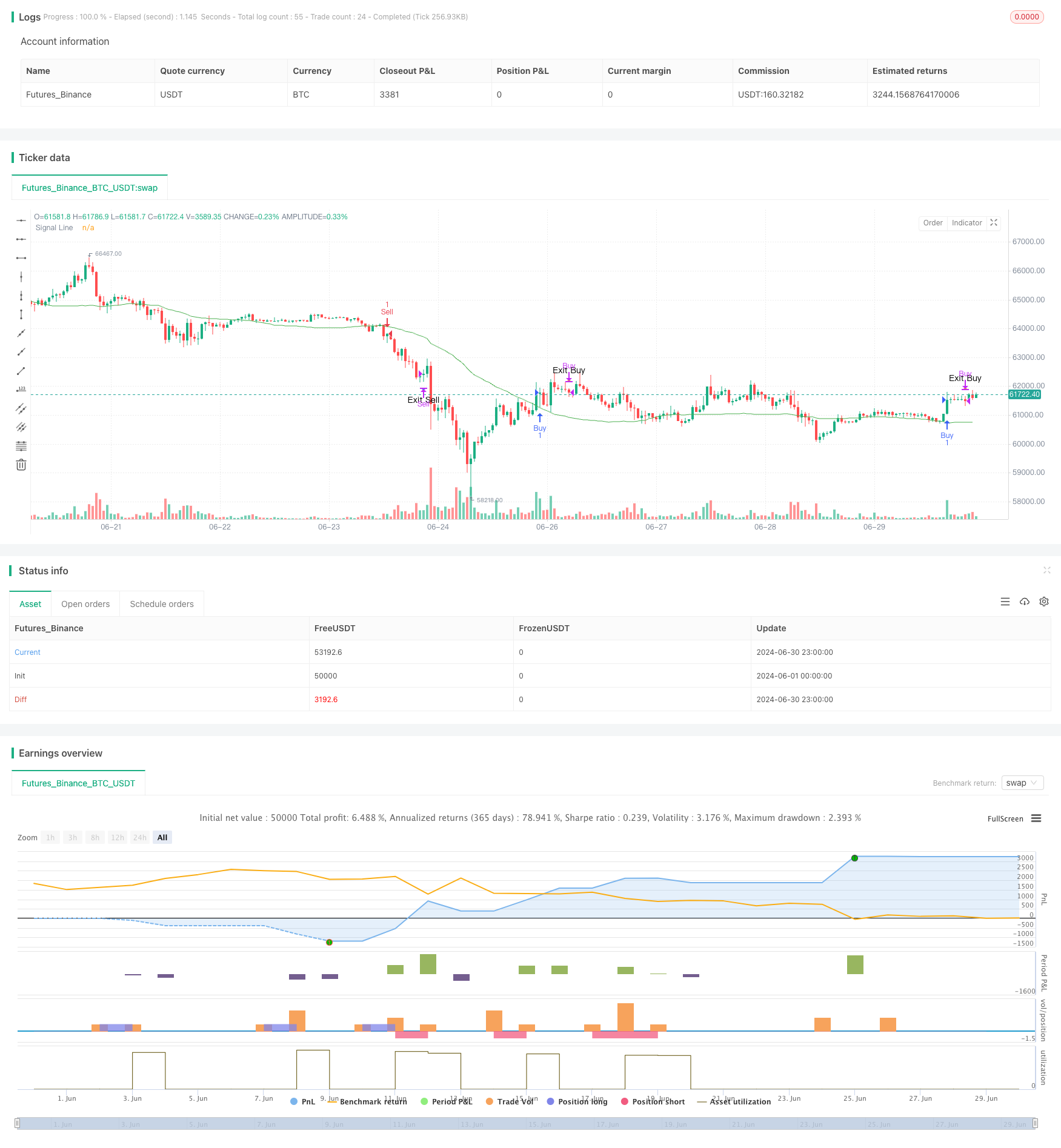

Gambaran keseluruhan

Strategi ini adalah sistem pengesanan trend garis isyarat dinamik yang menggabungkan purata bergerak sederhana (SMA), julat sebenar rata-rata (ATR) dan jumlah dagangan. Ia menggunakan ATR untuk menyesuaikan kedudukan garis isyarat dan menggunakan jumlah dagangan sebagai penunjuk pengesahan.

Prinsip Strategi

Pengiraan talian isyarat:

- Menggunakan SMA 50 kitaran sebagai garis asas.

- Ketahui nilai ATR 20 kitaran dengan pengalihan yang ditentukan oleh pengguna, tolak dari SMA, dan bentuk garis isyarat dinamik.

Syarat penyertaan:

- Beli: Apabila harga terendah menembusi garis isyarat ke atas, dan jumlah dagangan semasa lebih besar daripada 1.5 kali jumlah dagangan purata 50 kitaran.

- Jual: Apabila harga jatuh di bawah garis isyarat pada titik tertinggi dan jumlah dagangan semasa lebih besar daripada 1.5 kali jumlah dagangan purata 50 kitaran.

Syarat kejohanan:

- Kedudukan rata berganda: apabila harga penutupan lebih rendah daripada harga terendah pada garis K sebelumnya.

- Posisi kosong kosong: apabila harga penutupan lebih tinggi daripada harga tertinggi pada garis K sebelumnya.

Untuk dilihat:

- Gambarkan garis isyarat pada carta.

- Gunakan tanda segitiga untuk membeli dan menjual isyarat simpanan aman.

Kelebihan Strategik

Kebolehan beradaptasi dinamik: Dengan menggabungkan SMA dan ATR, saluran isyarat dapat menyesuaikan diri dengan dinamik turun naik pasaran, meningkatkan kebolehan beradaptasi strategi.

Pengesahan jumlah transaksi: Menggunakan jumlah transaksi sebagai syarat penapisan tambahan membantu mengurangkan isyarat palsu dan meningkatkan kebolehpercayaan transaksi.

Pengesanan trend: Reka bentuk strategi mengikuti prinsip pengesanan trend, yang membantu menangkap pergerakan trend besar.

Pengurusan risiko: Menolong mengawal risiko dan mengelakkan kerugian yang berlebihan dengan menetapkan syarat keluar yang jelas.

Fleksibiliti: parameter strategi boleh disesuaikan, membolehkan peniaga mengoptimumkan mengikut keadaan pasaran yang berbeza.

Visual friendly: menunjukkan isyarat dagangan dengan jelas melalui tanda grafik untuk memudahkan analisis dan pengesanan.

Risiko Strategik

Risiko pasaran goyah: Dalam pasaran yang terbelakang atau goyah, isyarat penembusan palsu yang kerap boleh dihasilkan, yang menyebabkan perdagangan berlebihan dan kehilangan komisen.

Risiko slippage: Terutama dalam perdagangan dalam hari, perdagangan frekuensi tinggi mungkin menghadapi masalah slippage yang serius yang menjejaskan prestasi pelaksanaan sebenar.

Terlalu bergantung pada jumlah dagangan: Dalam keadaan pasaran tertentu, jumlah dagangan mungkin bukan penunjuk yang boleh dipercayai dan boleh menyebabkan kehilangan peluang dagangan penting.

Sensitiviti parameter: Kesan strategi sangat bergantung kepada tetapan parameter, yang mungkin memerlukan penyesuaian yang kerap untuk pasaran dan jangka masa yang berbeza.

Risiko trend reversal: Strategi mungkin bertindak balas lambat pada permulaan trend reversal, menyebabkan beberapa penarikan balik.

Arah pengoptimuman strategi

Analisis pelbagai kerangka masa: memperkenalkan penghakiman trend untuk tempoh masa yang lebih lama untuk meningkatkan ketepatan penghakiman trend keseluruhan.

Penyesuaian parameter dinamik: Membangunkan mekanisme penyesuaian diri yang secara automatik menyesuaikan panjang SMA, kitaran ATR dan penggandaan jumlah urus niaga mengikut keadaan pasaran.

Menambah penapisan keadaan pasaran: memperkenalkan indikator kadar turun naik atau kekuatan trend, menggunakan strategi perdagangan yang berbeza dalam keadaan pasaran yang berbeza.

Meningkatkan mekanisme keluar: pertimbangkan untuk menggunakan tracking stop atau stop dinamik berdasarkan ATR untuk menguruskan risiko dan mengunci keuntungan dengan lebih baik.

Mengintegrasikan data asas: Untuk jangka masa yang lebih lama, pertimbangkan untuk memperkenalkan indikator asas sebagai syarat penapisan tambahan.

Mengoptimumkan petunjuk jumlah transaksi: meneroka kaedah analisis jumlah transaksi yang lebih kompleks, seperti analisis jumlah transaksi relatif atau analisis pengedaran jumlah transaksi.

Menambah model pembelajaran mesin: Mengoptimumkan pemilihan parameter dan proses penjanaan isyarat menggunakan algoritma pembelajaran mesin.

ringkaskan

ATR yang digabungkan dengan strategi trend-tracking garis isyarat dinamik adalah sistem perdagangan yang fleksibel dan komprehensif yang sesuai untuk digunakan oleh peniaga harian. Ia menyediakan pendekatan untuk menyeimbangkan risiko dan keuntungan dengan menggabungkan indikator teknikal dan analisis jumlah perdagangan.

Walau bagaimanapun, strategi ini juga menghadapi beberapa cabaran, seperti kompleksiti prestasi dan pengoptimuman parameter dalam pasaran yang bergolak. Untuk meningkatkan lagi kestabilan dan prestasi strategi, pertimbangan boleh diambil untuk memperkenalkan analisis jangka masa berganda, penyesuaian parameter dinamik dan teknik pengurusan risiko yang lebih kompleks.

Secara keseluruhannya, strategi ini memberikan pedagang asas yang kukuh untuk penyesuaian dan pengoptimuman lanjut berdasarkan gaya perdagangan individu dan ciri-ciri pasaran. Dengan pengujian semula dan pengujian langsung yang berterusan, pedagang dapat meningkatkan strategi secara beransur-ansur dan meningkatkan prestasinya dalam pelbagai keadaan pasaran.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy and Sell Strategy with ATR and Volume", overlay=true)

// Input Parameters

length = input.int(50, title="SMA Length")

atr_length = input.int(20, title="ATR Length")

signal_line_offset = input.int(1, title="Signal Line ATR Offset", minval=0)

volume_multiplier = input.float(1.5, title="Volume Multiplier")

// Calculations

sma_close = ta.sma(close, length)

atr_val = ta.atr(atr_length)

signal_line = sma_close - atr_val * signal_line_offset

avg_volume = ta.sma(volume, length)

// Conditions

buy_condition = ta.crossover(low, signal_line) and volume > avg_volume * volume_multiplier

sell_condition = ta.crossunder(high, signal_line) and volume > avg_volume * volume_multiplier

// Strategy Execution

if (buy_condition)

strategy.entry("Buy", strategy.long)

if (sell_condition)

strategy.entry("Sell", strategy.short)

// Exit Conditions

exit_buy_condition = strategy.position_size > 0 and close < low[1]

exit_sell_condition = strategy.position_size < 0 and close > high[1]

if (exit_buy_condition)

strategy.close("Buy")

if (exit_sell_condition)

strategy.close("Sell")

// Plot Signals

plot(signal_line, color=color.green, title="Signal Line")

plotshape(series=buy_condition ? low : na, style=shape.triangleup, color=color.green, size=size.small, location=location.belowbar, title="Buy Signal")

plotshape(series=sell_condition ? high : na, style=shape.triangledown, color=color.red, size=size.small, location=location.abovebar, title="Sell Signal")

plotshape(series=exit_buy_condition ? close : na, style=shape.triangledown, color=color.orange, size=size.small, location=location.abovebar, title="Exit Buy Signal", text="Exit Buy")

plotshape(series=exit_sell_condition ? close : na, style=shape.triangleup, color=color.blue, size=size.small, location=location.belowbar, title="Exit Sell Signal", text="Exit Sell")