Sistema de backtest de alta frequência baseado em cada transação e os defeitos do backtest de linha K

Autora:Bem-estar, Criado: 2020-06-16 10:30:19, Atualizado: 2024-12-10 20:38:22

Quando escreviPesquisa sobre Binance Futures Multi-currency Hedging Strategy, Eu também lancei um mecanismo de backtest. E o primeiro relatório foi baseado no backtest de uma hora da linha K, que verificou a eficácia da estratégia. Mas o tempo de sono da estratégia de código aberto real é

Problemas baseados no backtest da linha K

Primeiro de tudo, o que é a linha histórica K? Um dado de linha K contém quatro preços de alto, aberto, baixo, fechado, os dois primeiros

A primeira é a questão do tempo. O tempo do preço mais alto e o preço mais baixo dos dados da linha K não são dados e não precisam ser considerados, mas os preços de abertura e fechamento mais importantes não são o tempo de abertura e fechamento.

Imagine usar a linha de nível de minuto K para testar a arbitragem de duas variedades. A diferença entre elas geralmente é de 10 yuans (ou dólares). Agora, às 10:01, o preço de fechamento do contrato A é de 100, o contrato B é de 112 e a diferença é de 12 yuans. Então a estratégia começa a cobrir. Em certo momento, a diferença de preço retornou e a estratégia fez um lucro de retorno de 2 yuans.

Mas a situação real pode ser que às 10:00:45, o contrato A produziu uma transação de 100 yuans, após o qual não houve transação, o contrato B teve uma transação de 112 yuans às 10:00:58, às 10:01:00 Ambos os preços não existem. Qual é o preço de mercado neste momento, e quanto a operação de hedge pode obter?101.9para102.1Isto irá enganar muito a nossa estratégia de otimização.

O segundo é o problema de correspondência. A correspondência real é a prioridade de preço e prioridade de tempo. Se o comprador exceder o preço

O último é o impacto da própria estratégia no mercado. Se for um backtest de fundos de pequena quantidade, o impacto não é grande. Mas se o volume de transações for grande, ele terá um impacto no mercado. Não só o deslizamento de preço será grande quando você colocar uma ordem de grande volume, se você comprar uma ordem longa executada, esse tipo de ação realmente capturar as ordens de outros comerciantes que originalmente queriam comprar, o efeito

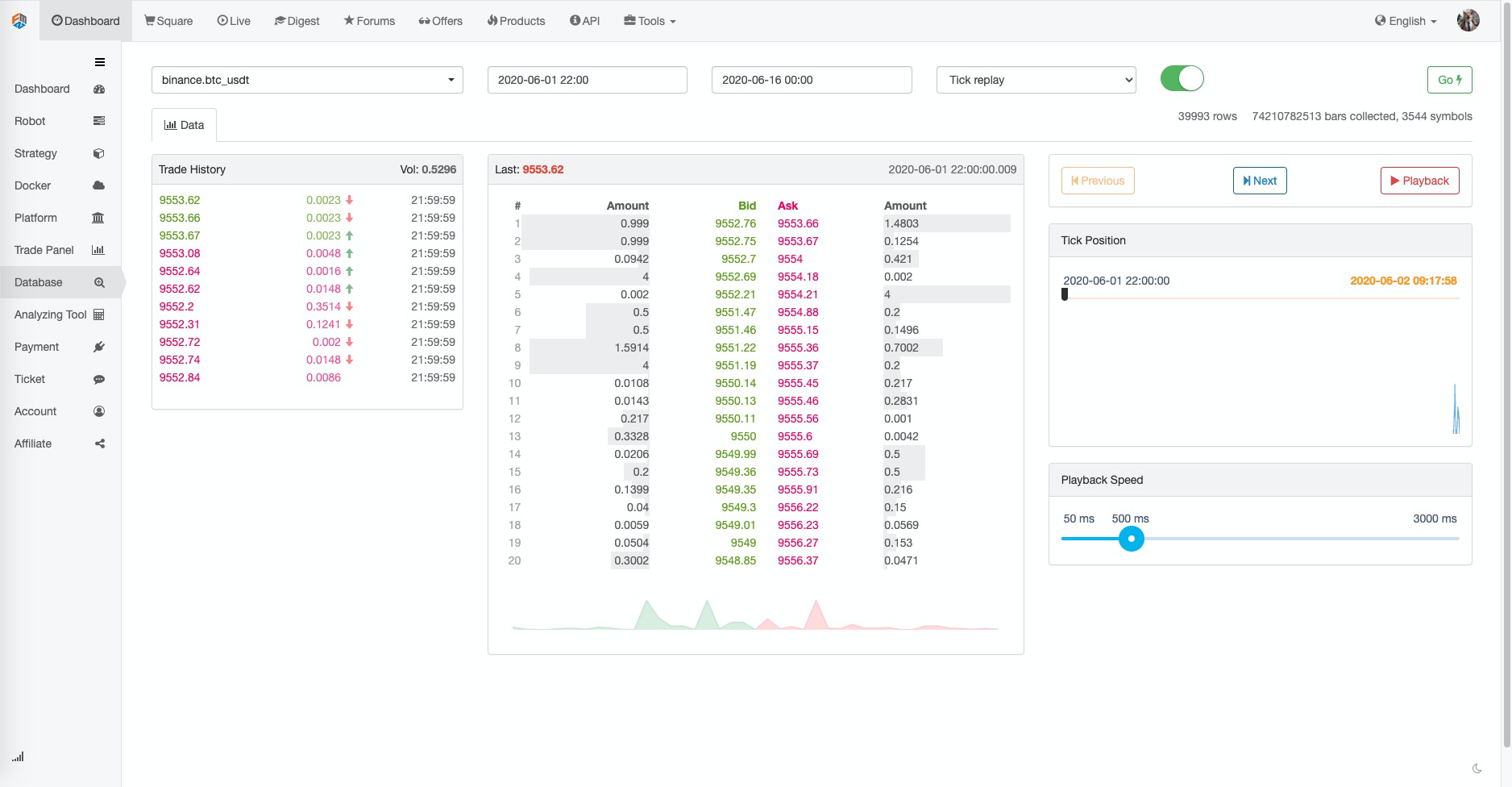

Backtest baseado em profundidade e tick em tempo real

FMZ fornece backtest de nível real, que pode obter real histórico20 layer depth price, segundo nível em tempo realTicks, Each Individual TransactionCom base nessas características, o FMZ criou uma função de reprodução de transacções em tempo real.

Este tipo de quantidade de dados de backtest é muito grande, e a velocidade de backtest também é muito lenta, geralmente só pode backtestar por dois dias.

O mecanismo de correspondência atual é que, se a ordem de compra for maior do que o

Mecanismo de backtest baseado no fluxo de transacções ordem por ordem

Há muito pouca informação na linha K, e a profundidade do preço também pode ser uma profundidade falsa, mas há um tipo de dados que é a vontade de transação real do mercado, que reflete o histórico de transações mais real, ou seja,Each Individual TransactionEste artigo propõe um sistema de backtest de alta frequência baseado no fluxo de pedidos, que reduzirá consideravelmente o volume de dados de backtest de nível de mercado real e, em certa medida, simulará o impacto do volume de negociação no mercado.

Eu baixei a transação dos últimos 5 dias Binance XTZ contrato perpétuo (endereço de download:https://www.fmz.com/upload/asset/1ff487b007e1a848ead.csv), como uma variedade não popular, tem um total de 213000 dados de transacções, primeiro vamos olhar para a composição dos dados:

[['XTZ', 1590981301905, 2.905, 0.4, 'False\n'],

['XTZ', 1590981303044, 2.903, 3.6, 'True\n'],

['XTZ', 1590981303309, 2.903, 3.7, 'True\n'],

['XTZ', 1590981303738, 2.903, 238.1, 'True\n'],

['XTZ', 1590981303892, 2.904, 0.1, 'False\n'],

['XTZ', 1590981305250, 2.904, 0.1, 'False\n'],

['XTZ', 1590981305643, 2.903, 197.3, 'True\n'],

Os dados são uma lista bidimensional, ordenada em ordem cronológica. Os significados específicos são os seguintes: nome da variedade, preço da transação, carimbo de tempo da transação, quantidade da transação, se é uma transação ativa de ordem de venda. Há lado de compra e venda, e cada transação inclui o comprador e o vendedor.Makere o vendedor é um activoTaker, os últimos dados sãoTrue.

Em primeiro lugar, de acordo com a direção da transação, você pode especular com bastante precisão sobre o

De acordo com o fluxo de pedidos, pode ser combinado desta forma: tomar uma ordem de compra como exemplo, o preço éprice, a quantidade da encomenda éamount, então comprar e vender 1 neste momento sãobideaskrespectivamente.priceé inferior aaske superior abid, então é julgado comomakerprimeiro, e prioridade pode ser combinado para fazer um negócio, em seguida, todos os negócios com um preço de transação inferior ou igual aopricedurante o tempo de existência da ordem será correspondida com esta ordem (sepriceé inferior ou igual abid, não é dada prioridade à transacção.pricesão combinados com esta ordem.)

O preço correspondente é:price, e o volume é o volume de transacções deEach Individual Transaction, até que a encomenda seja completada ou cancelada.ask, é considerada umatakerDepois disso, durante o tempo em que a ordem existe, todos os negócios com um preço de transacção inferior ou igual apricesão correspondidas com esta ordem, e o preço de correspondência é o preço de transacção da ordemEach Individual TransactionA distinção entremakeretakerA maior parte das estratégias de alta frequência são baseadas em um sistema de negociação de preços, que consiste basicamente no incentivo das ordens pendentes e em descontos nas taxas de transacção.

É fácil ver um problema com este tipo de correspondência.taker, a situação real é que ele pode ser executado imediatamente, em vez de esperar por uma nova ordem para ser correspondida com ele. em primeiro lugar, não consideramos o volume de ordens pendentes, mesmo que haja alguns dados, julgar diretamente a transação também mudou a profundidade do preço, afetando o mercado.

Com base na correspondência de novas ordens, é equivalente a substituir as ordens existentes no histórico com suas ordens. Em qualquer caso, não excederá o limite do próprio volume de negociação do mercado e o lucro final não pode exceder o lucro máximo gerado pelo mercado. Parte do mecanismo de correspondência também afeta o volume de ordens, que por sua vez afeta a receita da estratégia, refletindo quantitativamente a capacidade da estratégia. Não haverá backtest tradicional, quando a quantidade de fundos duplica e o ganho duplica.

Ainda há alguns pequenos detalhes. Se o preço de compra da ordem for igual a

Código correspondente

Os objetos de troca podem referir-se à introdução no início, basicamente inalterada, somente adicionando a diferença entremakeretakerA seguir, introduziremos principalmente o código de correspondência.

symbol = 'XTZ'

loop_time = 0

intervel = 1000 # The sleep time of the strategy is 1000ms

init_price = data[0][2] # Initial price

e = Exchange([symbol],initial_balance=1000000,maker_fee=maker_fee,taker_fee=taker_fee,log='') # Initialize the exchange

depth = {'ask':data[0][2], 'bid':data[0][2]} # depth

order = {'buy':{'price':0,'amount':0,'maker':False,'priority':False,'id':0},

'sell':{'price':0,'amount':0,'maker':False,'priority':False,'id':0}} # order

for tick in data:

price = int(tick[2]/tick_sizes[symbol])*tick_sizes[symbol] # executed price

trade_amount = tick[3] # executed volume

time_stamp = tick[1] # executed timestamp

if tick[4] == 'False\n':

depth['ask'] = price

else:

depth['bid'] = price

if depth['bid'] < order['buy']['price']:

order['buy']['priority'] = True

if depth['ask'] > order['sell']['price']:

order['sell']['priority'] = True

if price > order['buy']['price']:

order['buy']['maker'] = True

if price < order['sell']['price']:

order['sell']['maker'] = True

# Order network delay can also be used as one of the matching conditions, not considered here

cond1 = order['buy']['priority'] and order['buy']['price'] >= price and order['buy']['amount'] > 0

cond2 = not order['buy']['priority'] and order['buy']['price'] > price and order['buy']['amount'] > 0

cond3 = order['sell']['priority'] and order['sell']['price'] <= price and order['sell']['amount'] > 0

cond4 = not order['sell']['priority'] and order['sell']['price'] < price and order['sell']['amount'] > 0

if cond1 or cond2:

buy_price = order['buy']['price'] if order['buy']['maker'] else price

e.Buy(symbol, buy_price, min(order['buy']['amount'],trade_amount), order['buy']['id'], order['buy']['maker'])

order['buy']['amount'] -= min(order['buy']['amount'],trade_amount)

e.Update(time_stamp,[symbol],{symbol:price})

if cond3 or cond4:

sell_price = order['sell']['price'] if order['sell']['maker'] else price

e.Sell(symbol, sell_price, min(order['sell']['amount'],trade_amount), order['sell']['id'], order['sell']['maker'])

order['sell']['amount'] -= min(order['sell']['amount'],trade_amount)

e.Update(time_stamp,[symbol],{symbol:price})

if time_stamp - loop_time > intervel:

order = get_order(e,depth,order) # Trading logic, not given here

loop_time += int((time_stamp - loop_time)/intervel)*intervel

Alguns pormenores a notar:

Quando há uma nova transação, devemos primeiro combinar a ordem, e depois colocar a ordem de acordo com o último preço.

Cada ordem tem dois atributos: maker

se trata de um maker, priority matching priority, tomando uma ordem de compra como exemplo, quando o preço de compra é inferior a Sell 1 , é marcada como maker, e quando o preço de compra for superior aBuy 1 , é assinalado como Priority matching,priorityDetermina se o preço é igual ou não ao preço de compra, e o fabricante determina a taxa de transação.O

makereprioritySe uma grande compra for efectuada e exceder a capacidade de mercado, quando um preço for superior ao preço de compra, o volume remanescente será o volume de compra total.maker.Estratégia

intervalO que é necessário, pode representar o atraso do mercado.

Testes de retrocesso da estratégia de rede

Finalmente, é a fase de backtest real. Vamos backtest uma das estratégias de grade mais clássico aqui para ver se podemos alcançar os resultados esperados. O princípio da estratégia é que cada vez que o preço sobe 1%, mantemos uma ordem curta de um certo valor (inversamente, mantemos uma ordem longa), calcular a ordem de compra e venda de antemão.Grid('XTZ', 100, 0.3, 1000, maker_fee=-0.00002, taker_fee=0.0003)função, os parâmetros são: par de negociação, desvio de preço do valor de detenção de 1%, densidade de ordens pendentes é 0,3%, intervalo de sonoms, comissões de ordens pendentes e comissões de ordens executadas.

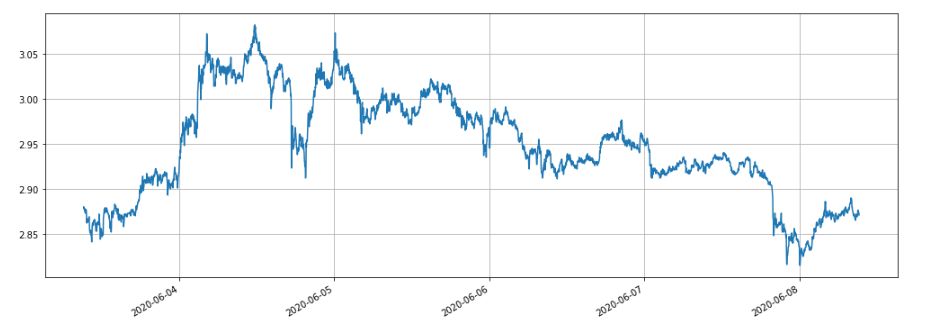

O preço de mercado do XTZ

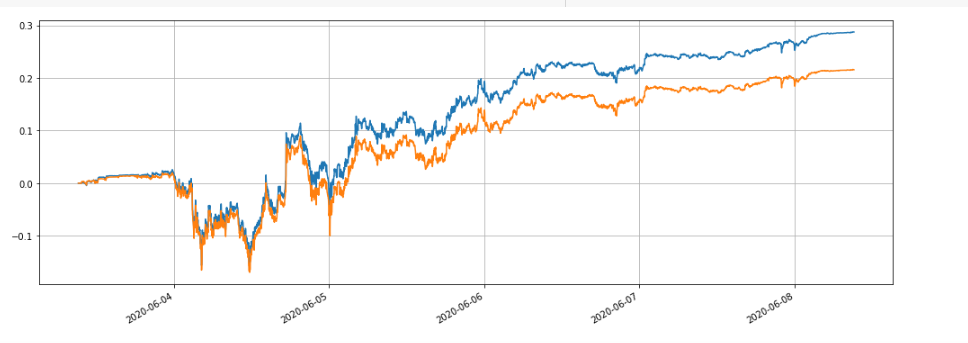

Em primeiro lugar, verificamos o efeito das diferentes posições de detenção sobre o retorno dos lucros.

e1 = Grid('XTZ',100,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)

print(e1.account['USDT'])

e2 = Grid('XTZ',1000,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)

print(e2.account['USDT'])

e3 = Grid('XTZ',10000,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)

print(e3.account['USDT'])

e4 = Grid('XTZ',100000,0.3,1000,maker_fee=-0.00002,taker_fee=0.0003)

print(e4.account['USDT'])

Um total de quatro grupos foram testados, o valor das posições de detenção foi de 100, 1000, 10000, 100 000, e o tempo total de backtest foi de 1,3 s. Os resultados são os seguintes:

{'realised_profit': 28.470993031132966, 'margin': 0.7982662957624465, 'unrealised_profit': 0.0104554474048441, 'total': 10000028.481448, 'leverage': 0.0, 'fee': -0.3430967859046398, 'maker_fee': -0.36980249726699727, 'taker_fee': 0.026705711362357405}

{'realised_profit': 275.63148945320177, 'margin': 14.346335829979132, 'unrealised_profit': 4.4382117331794045e-14, 'total': 10000275.631489, 'leverage': 0.0, 'fee': -3.3102045933457784, 'maker_fee': -3.5800688964477048, 'taker_fee': 0.2698643031019274}

{'realised_profit': 2693.8701498889504, 'margin': 67.70120400534114, 'unrealised_profit': 0.5735269329348516, 'total': 10002694.443677, 'leverage': 0.0001, 'fee': -33.984021415250744, 'maker_fee': -34.879233866850974, 'taker_fee': 0.8952124516001403}

{'realised_profit': 22610.231198585603, 'margin': 983.3853688758861, 'unrealised_profit': -20.529965947304365, 'total': 10022589.701233, 'leverage': 0.002, 'fee': -200.87094000385412, 'maker_fee': -261.5849078470078, 'taker_fee': 60.71396784315319}

Pode-se ver que os lucros realizados finais são de 28,4%, 27,5%, 26,9% e 22,6% do valor da posição de detenção, respectivamente. Isso também está de acordo com a situação real. Quanto maior o valor da posição de detenção, maior o valor da ordem pendente, maior a probabilidade de uma transação parcial ocorrer, e menor o ganho realizado final em relação ao valor da ordem pendente.

Também podemos testar o impacto de diferentes parâmetros na receita do backtest, como densidade de pedidos pendentes, tempo de sono, taxa de transação, etc. Pegue o tempo de sono como exemplo, mude-o para 100ms e compare o tempo de sono para 1000ms para ver o retorno do lucro.

{'realised_profit': 29.079440803790423, 'margin': 0.7982662957624695, 'unrealised_profit': 0.0104554474048441, 'total': 10000029.089896, 'leverage': 0.0, 'fee': -0.3703702128662524, 'maker_fee': -0.37938946377435134, 'taker_fee': 0.009019250908098965}

A redução do tempo de sono melhora este problema, o que também ilustra a importância da estratégia de rede para a colocação de múltiplos conjuntos de ordens.

Resumindo

Este artigo propõe de forma inovadora um novo sistema de backtest baseado no fluxo de ordens, que pode simular parcialmente a situação de correspondência de ordens pendentes, ordens executadas, ordens executadas parcialmente, atrasos, etc., e reflete parcialmente o impacto da quantidade de fundos de estratégia nas receitas. Para estratégias de alta frequência e hedging, Ele tem um valor de referência importante.

- Prática quantitativa das bolsas DEX (2) -- Guia do utilizador do hiperlíquido

- Práticas de quantificação da DEX Exchange ((2) -- Guia de uso do Hyperliquid

- Prática quantitativa das bolsas DEX (1) -- dYdX v4 Guia do utilizador

- Introdução à arbitragem de lead-lag em criptomoedas (3)

- Práticas de quantificação da DEX exchange ((1) -- dYdX v4 Guia de uso

- Introdução ao conjunto de Lead-Lag na moeda digital (3)

- Introdução à arbitragem de lead-lag em criptomoedas (2)

- Introdução ao suporte de Lead-Lag na moeda digital (2)

- Discussão sobre a recepção de sinais externos da plataforma FMZ: uma solução completa para receber sinais com serviço HTTP em estratégia

- Discussão da recepção de sinais externos da plataforma FMZ: estratégias para o sistema completo de recepção de sinais do serviço HTTP embutido

- Introdução à arbitragem de lead-lag em criptomoedas (1)

- FMEX transação de desbloqueio para o máximo de volume

- Estratégia EMV de volatilidade simples

- A mão a mão ensina-te a envelopar um documento de políticas Python de forma barata.

- Taxa de desvio estratégia de negociação BIAS

- Avaliação da curva de capital de backtest utilizando a ferramenta "pyfolio"

- FMZ Quantified Grain (My) Language - Gráfico de interface

- Versão em Python da Estratégia de Hedge Intertemporal de Bollinger de Futuros de Mercadorias (apenas para fins de estudo)

- Interface com o robô FMZ utilizando o indicador "Tradingview"

- FMZ Quantificação da Língua Maia (My) - Parâmetros da biblioteca de transações da Língua Maia

- Gráfico de arbitragem de commodities "futures and spots" Baseado em dados fundamentais da FMZ

- Versão Python da estratégia de cobertura intertemporal de futuros de mercadorias

- Alguns pensamentos sobre a lógica da negociação de futuros de criptomoedas

- Ferramenta de análise avançada baseada no desenvolvimento da gramática Alpha101

- Ensinar-lhe a atualizar o coletor de mercado backtest a fonte de dados personalizados

- Deficiência do sistema de retorno de alta frequência baseado em transações por papel e retorno de linha K

- Explicação do mecanismo de backtest do nível de simulação FMZ

- A melhor maneira de instalar e atualizar FMZ docker no Linux VPS

- Estratégia R-Breaker de Futuros de Commodities

- Uma reflexão sobre a lógica de negociação de futuros em moeda digital

- Ensinar-lhe a implementar um coletor de cotações de mercado