Prática e aplicação da estratégia do termostato na plataforma FMZ Quant

Autora:FMZ~Lydia, Criado: 2023-01-19 09:22:10, Atualizado: 2023-09-20 09:25:20

Prática e aplicação da estratégia do termostato na plataforma FMZ Quant

Por que é chamado de termostato? Nós nomeamos o sistema de acordo com sua adaptabilidade à mudança e ao comércio tanto na volatilidade do mercado quanto nos padrões de tendência. Este sistema é derivado da nossa observação do sucesso de sistemas específicos em áreas específicas do mercado. O sistema pode criar estratégias com uma natureza dual para fazer pleno uso de ambos os padrões do mercado.

Primeiro, criamos uma função para ajudar a determinar o padrão do mercado. De acordo com a saída desta função, o termostato muda do modo de seguimento para o modo de balanço de curto prazo.

O modo de rastreamento de tendências é semelhante ao mecanismo de rastreamento de tendências nas bandas de Bollinger. O sistema de balanço de curto prazo é um avanço aberto, incluindo reconhecimento de padrões.

Abs (preço de fechamento - preço de fechamento[29])/(preço mais alto(30) - preço mais baixo (preço mais baixo, 30 dias) * 100

A função gera valores entre 0 e 100. Quanto maior o valor, menos lotado será o mercado atual. Se o valor devolvido pela função for inferior a 20, o sistema entra no modo de balanço de curto prazo.

Basicamente, a maior parte do mercado está mostrando um movimento de balanço, e o sistema tenta pegar a flutuação e obter um pequeno lucro a partir dele.

Através da análise aprofundada de flutuações de curto prazo, descobrimos que às vezes comprar é melhor do que vender e vice-versa. Neste momento, pode ser determinado por modo visual simples. Se o preço de fechamento de hoje for maior do que o ponto alto, baixo e preço de fechamento de ontem (também conhecido como o ponto chave do dia), pensamos que a ação do mercado de amanhã pode ser baixa. No entanto, se o preço de fechamento de hoje for menor do que o ponto alto, baixo e preço médio de fechamento de ontem, então o mercado de hoje pode ser otimista. Classificamos esses momentos como preços que são mais fáceis de comprar e vender.

Na plataforma FMZ Quant, a estratégia de termostato é uma estratégia muito popular. Os usuários podem adicionar alguma lógica de negociação adicional de acordo com suas próprias necessidades para fazer a estratégia funcionar melhor.

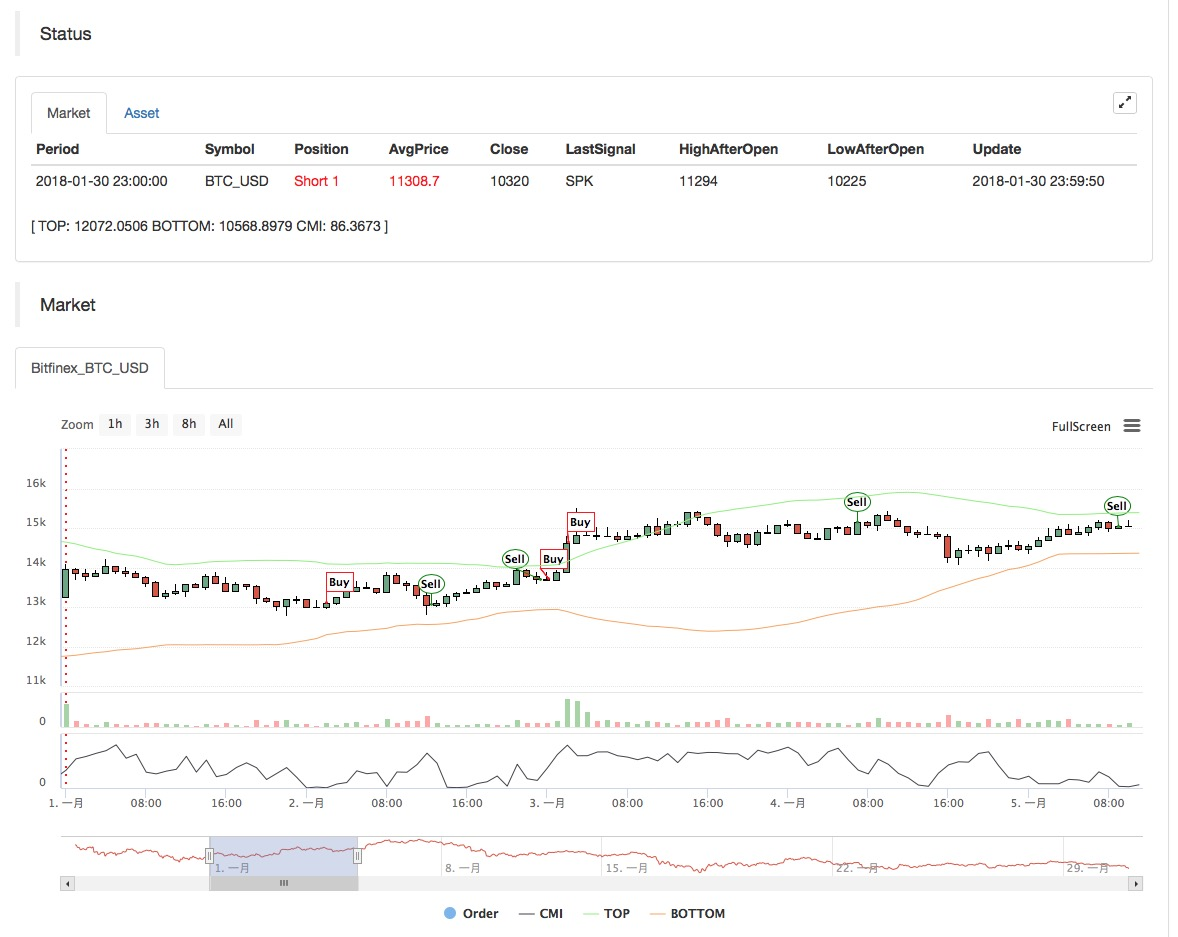

Gráfico principal: Fórmula da linha superior: TOP^^MAC+N_TMPTMP;// linha superior do canal de Bollinger Fórmula de descida: Bottom^^MAC-N_TMPTMP

Subgráfico: Fórmula do CMI: CMI:ABS(C-REF(C,N_CMI-1))/HHV(H,N_CMI)-LLV(L,N_CMI))*100;//Quanto maior o valor de 0-100, maior será a tendência.

Código (MyLanguage):

MAC:=MA(CLOSE,N);

TMP:=STD(CLOSE,N);

TOP^^MAC+N_TMP*TMP; // Bollinger channel upper track

BOTTOM^^MAC-N_TMP*TMP; // Bollinger channel down track

BBOLL:=C>MAC;

SBOLL:=C<MAC;

N_CMI:=30;

CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; // The greater the value of 0-100 is, the stronger the trend will be. CMI < 20 is volatility mode, CMI >20 is the trend.

N_KD:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N_KD))/(HHV(HIGH,N_KD)-LLV(LOW,N_KD))*100; // The difference between the closing price and the lowest value of N period is made, the difference between the highest value of N period and the lowest value of N period is made, and the ratio between the two differences is made.

K:=SMA(RSV,M1,1); // Moving average of RSV

D:=SMA(K,M2,1); // Moving average of K

MIND:=30;

BKD:=K>D AND D<MIND;

SKD:=K<D AND D>100-MIND;

// Oscillation mode

BUYPK1:=CMI < 20 AND BKD; // Oscillating long position, buy close

SELLPK1:=CMI < 20 AND SKD; // Oscillating short position, sell close

// Handling of original oscillating positions in trend mode

SELLY1:=REF(CMI,BARSBK) < 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND K<D; // Oscillation long position stop-profit

BUYY1:=REF(CMI,BARSSK) < 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND K>D; // Oscillation short position stop-profit

// Trend mode

BUYPK2:=CMI >= 20 AND C > TOP; // Trend long position, buy close

SELLPK2:=CMI >= 20 AND C < BOTTOM; // Trend short position, sell close

// Handling of original oscillating positions in trend mode

SELLY2:=REF(CMI,BARSBK) >= 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND SBOLL;// Trend long position stop-profit

BUYY2:=REF(CMI,BARSSK) >= 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND BBOLL;// Trend short position stop-profit

SELLS2:=REF(CMI,BARSBK) >= 20 AND C<BKPRICE*(1-0.01*STOPLOSS) AND SBOLL;// Trend long position stop-loss

BUYS2:=REF(CMI,BARSSK) >= 20 AND C>SKPRICE*(1+0.01*STOPLOSS) AND BBOLL;// Trend short position stop-loss

IF BARPOS>N THEN BEGIN

BUYPK1,BPK;

SELLPK1,SPK;

BUYPK2,BPK;

SELLPK2,SPK;

END

BUYY1,BP(SKVOL);

BUYY2,BP(SKVOL);

BUYS2,BP(SKVOL);

SELLY1,SP(BKVOL);

SELLY2,SP(BKVOL);

SELLS2,SP(BKVOL);

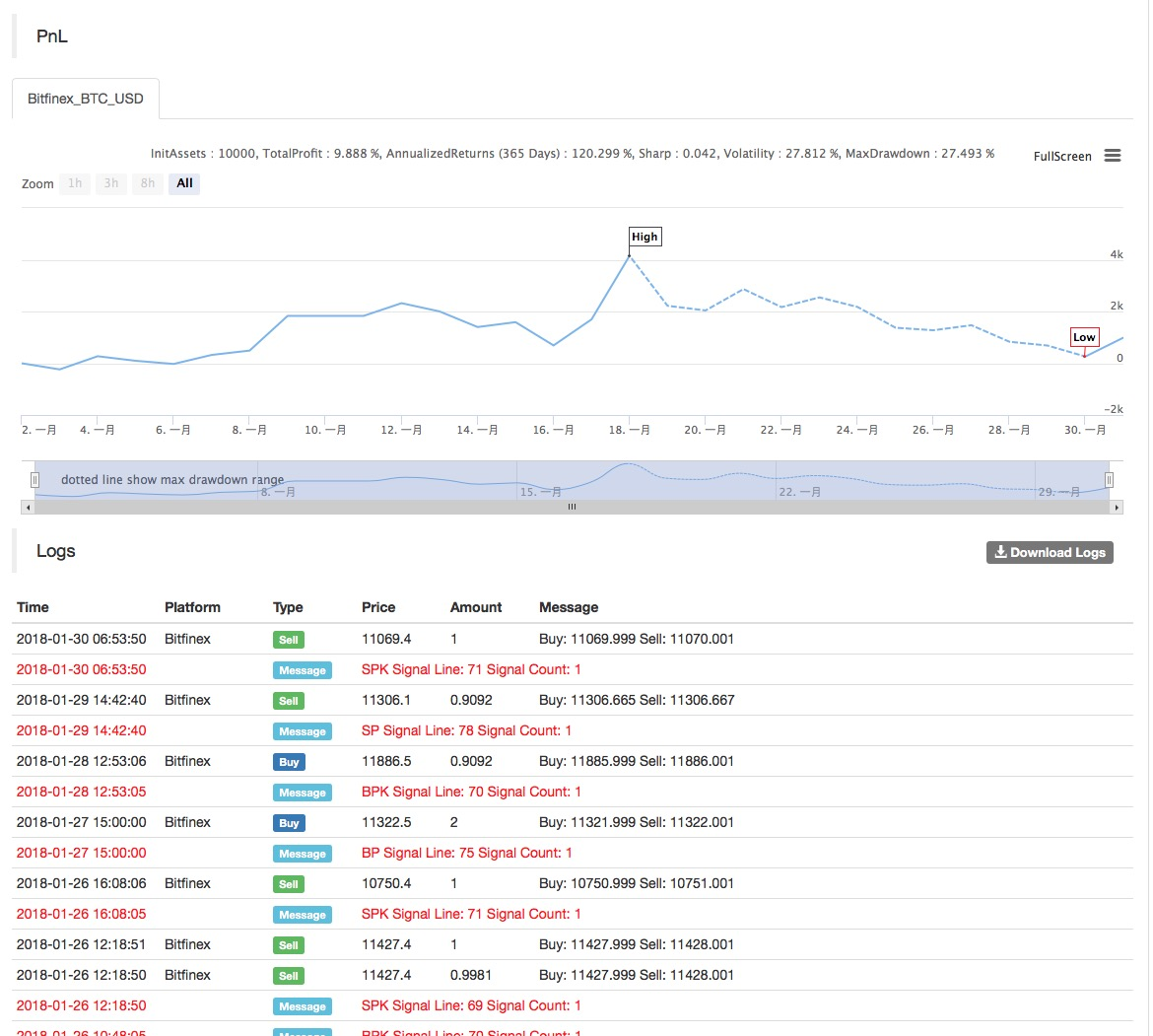

Os resultados do backtest da estratégia são os seguintes:

Para mais informações, consulte:https://www.fmz.com/strategy/129086.

- Prática quantitativa das bolsas DEX (2) -- Guia do utilizador do hiperlíquido

- Práticas de quantificação da DEX Exchange ((2) -- Guia de uso do Hyperliquid

- Prática quantitativa das bolsas DEX (1) -- dYdX v4 Guia do utilizador

- Introdução à arbitragem de lead-lag em criptomoedas (3)

- Práticas de quantificação da DEX exchange ((1) -- dYdX v4 Guia de uso

- Introdução ao conjunto de Lead-Lag na moeda digital (3)

- Introdução à arbitragem de lead-lag em criptomoedas (2)

- Introdução ao suporte de Lead-Lag na moeda digital (2)

- Discussão sobre a recepção de sinais externos da plataforma FMZ: uma solução completa para receber sinais com serviço HTTP em estratégia

- Discussão da recepção de sinais externos da plataforma FMZ: estratégias para o sistema completo de recepção de sinais do serviço HTTP embutido

- Introdução à arbitragem de lead-lag em criptomoedas (1)

- O segredo para a sobrevivência: 19 profissionais compartilham seus conselhos sobre o comércio de moeda digital

- Use JavaScript para implementar a execução simultânea da estratégia quantitativa - encapsular a função Go

- A aplicação do "demônio de Shannon" na moeda digital

- Elegante e simples! Acesso ao Uniswap V3 com 200 linhas de código no FMZ

- Princípio e elaboração do modelo de stop-loss

- Tycoon revela algoritmo de negociação: FMZ Quant plataforma estratégia de mercado

- Três modelos potenciais de negociação quantitativa

- Sistema de negociação intradiário de ponto pivô

- 6 estratégias e práticas simples para iniciantes em negociação quantitativa de moeda digital

- Quadro estratégico do intervalo verdadeiro médio

- Estratégia de negociação baseada na teoria da caixa, apoiando futuros de commodities e moeda digital

- Estratégia quantitativa de negociação baseada no preço

- Estratégia quantitativa de negociação utilizando um índice ponderado pelo volume de negociação

- Implementação e aplicação da estratégia de negociação PBX na plataforma de negociação FMZ Quant

- Compartilhamento tardio: Bitcoin robô de alta frequência com 5% de retornos diários em 2014

- Redes neurais e negociação quantitativa de moeda digital série (2) - Aprendizagem e treinamento intensivos estratégia de negociação Bitcoin

- Redes Neurais e Currency Digital Quantitative Trading Series (1) - LSTM Prevê o preço do Bitcoin

- Aplicação da estratégia combinada do índice de força relativa da SMA e do índice de força relativa do RSI

- Desenvolvimento da estratégia CTA e da biblioteca de classes padrão da plataforma FMZ Quant

- Estratégia de negociação quantitativa com análise de dinâmica de preços em Python