A estratégia de inversão de fundo de vários prazos

Autora:ChaoZhang, Data: 2023-10-18 12:27:29Tags:

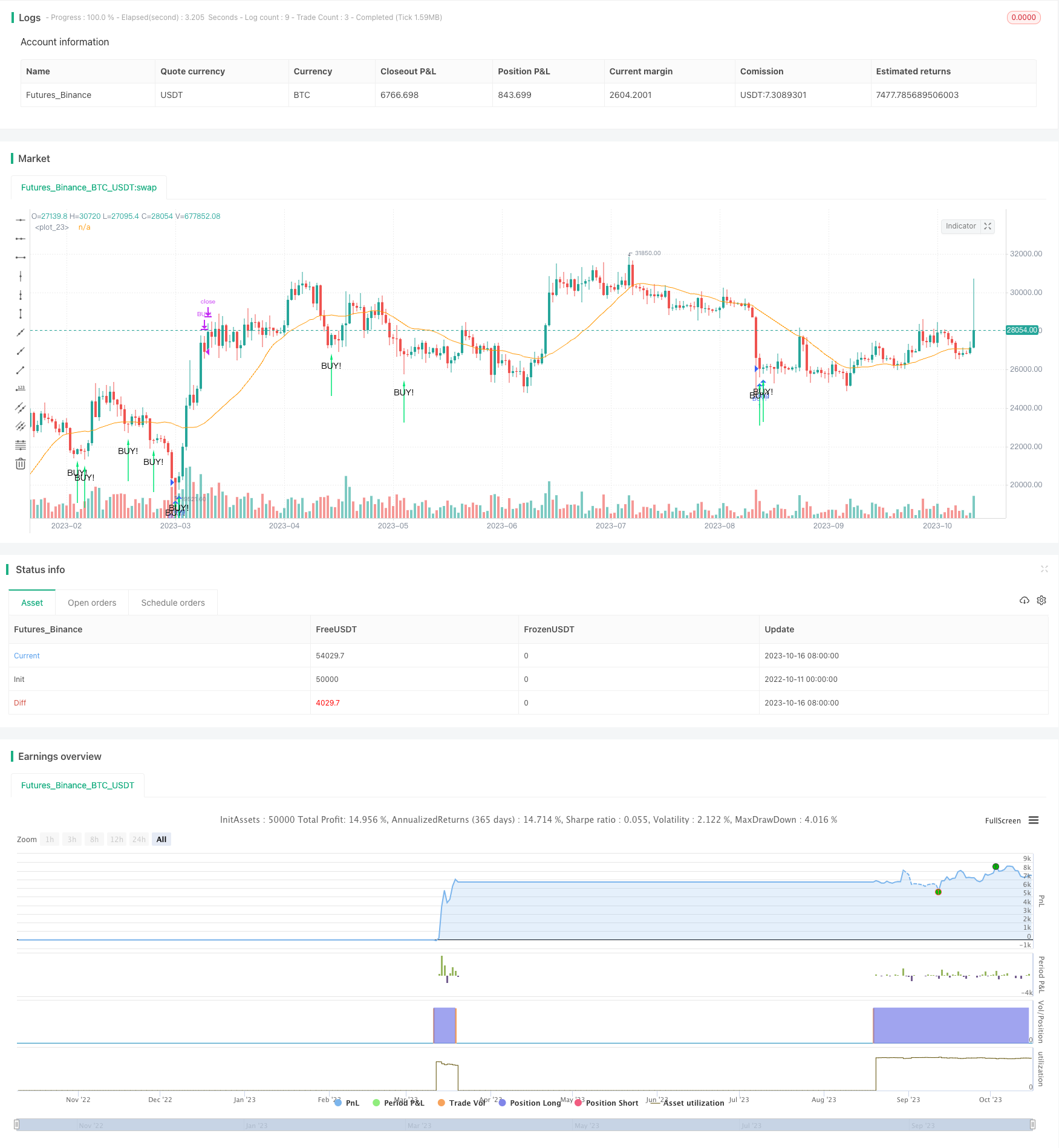

Resumo

Esta estratégia combina múltiplos indicadores de padrão de fundo para identificar grandes oportunidades de reversão, adotando uma tendência seguindo a estratégia de stop loss para atingir lucros superiores ao stop loss.

Princípio

A estratégia utiliza principalmente os seguintes indicadores para determinar a reversão de fundo:

-

Indicador de sensibilidade inferior (Noro

s BottomSensitivity): Detecta padrões específicos de baixo no gráfico de velas. -

Indice de certeza de volatilidade (CVI): Determina a mudança no sentimento de alta/baixa.

-

SIGNAL DE CÍCULO FINAL (UCS): Detecta a sobrevenda abaixo da média móvel.

-

Índice de Força Relativa (RSI): Identificar as condições de sobrevenda.

-

Combinação de padrões: Incluindo candelabro, pin bar e outros padrões de fundo.

A estratégia combina vários indicadores de fundo, gerando sinais de compra quando o número de padrões de fundo atende às configurações do parâmetro.

Os usuários podem personalizar o uso e os parâmetros de cada indicador inferior, proporcionando alta flexibilidade.

Vantagens

-

Melhoria da precisão através de múltiplos indicadores

-

Parâmetros personalizáveis adequados a diferentes produtos

-

O filtro SMA impede a compra de tops

-

As velas vermelhas opcionais só reduzem o risco

-

Alertas permitem monitoramento em tempo real

Riscos

-

Vários indicadores podem não atingir o fundo

-

Os padrões inferiores nem sempre se revertem

-

Preciso de ver se o volume suporta a inversão

Reforço

-

Otimizar parâmetros para diferentes produtos

-

Adicionar o dimensionamento da posição à base de custos mais baixos

-

Implementar stop loss para bloquear os lucros

Resumo

A estratégia identifica efetivamente os fundos com vários indicadores, controlando o risco com a tendência após o stop loss.

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// the original indicator is Noro's BottomSensivity v0.6

//@version=4

strategy("Noro's BottomSensivity v0.6 strategy + rsi + Alarm", shorttitle="Bottom 0.6 StRsiAlarm", overlay=true)

overSold = input(35)

overBought = input(70)

botsens = input(defval = 3, minval = 1, maxval = 4, title = "Bottom-Sensivity")

smalen = input(defval = 25, minval = 20, maxval = 200, title = "SMA Length")

bars = input(defval = 3, minval = 2, maxval = 4, title = "Bars of Locomotive")

useloc = input(true, title = "Use bottom-pattern Locomotive?")

usepin = input(true, title = "Use bottom-pattern Pin-bar?")

usecvi = input(true, title = "Use bottom-indicator CVI?")

useucs = input(true, title = "Use bottom-indicator UCS?")

usevix = input(true, title = "Use bottom-indicator WVF?")

usersi = input(true, title = "Use bottom-indicator RSI?")

usered = input(false, title = "Only red candles?")

usesma = input(true, title = "Use SMA Filter?")

showsma = input(false, title = "Show SMA Filter?")

//SMA Filter

sma = sma(close, smalen)

colsma = showsma == true ? red : na

plot(sma, color = colsma)

//VixFix method

//Start of ChrisMoody's code

pd = 22

bbl = 20

mult = 2

lb = 50

ph = .85

pl = 1.01

hp = false

sd = false

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDev = mult * stdev(wvf, bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDev

upperBand = midLine + sDev

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

//End of ChrisMoody's code

//Locomotive mmethod

bar = close > open ? 1 : close < open ? -1 : 0

locob = bar == 1 and bar[1] == -1 and bar[2] == -1 and (bar[3] == -1 or bars < 3) and (bar[4] == -1 or bars < 4) ? 1 : 0

//PIN BAR

body = abs(close - open)

upshadow = open > close? (high - open) : (high - close)

downshadow = open > close ? (close - low) : (open - low)

pinbar = open[1] > close[1] ? (body[1] > body ? (downshadow > 0.5 * body ? (downshadow > 2 * upshadow ? 1 : 0 ) : 0 ) : 0 ) : 0

//CVI method

//Start of LazyBear's code

ValC=sma(hl2, 3)

bull=-.51

bear=.43

vol=sma(atr(3), 3)

cvi = (close-ValC) / (vol*sqrt(3))

cb= cvi <= bull ? green : cvi >=bear ? red : cvi > bull ? blue : cvi < bear ? blue : na

bull1 = cvi <= bull

bear1 = cvi >= bear

bull2 = bull1[1] and not bull1

bear2 = bear1[1] and not bear1

//End of LazyBear's code

//UCS method

//Start of UCS's code

ll = lowest(low, 5)

hh = highest(high, 5)

diff = hh - ll

rdiff = close - (hh+ll)/2

avgrel = ema(ema(rdiff,3),3)

avgdiff = ema(ema(diff,3),3)

mom = ((close - close[3])/close[3])*1000

SMI = avgdiff != 0 ? (avgrel/(avgdiff/2)*100) : 0

SMIsignal = ema(SMI,3)

ucslong = SMI < -35 and mom > 0 and mom[1] < 0 ? 1 : 0

//End of UCS's code

//RSI method

//Chris Moody's code

up = rma(max(change(close), 0), 2)

down = rma(-min(change(close), 0), 2)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsib = rsi < 10 ? 1 : 0

//Chris Moody's code

//sum

locobot = useloc == false ? 0 : locob

vixfixbot = usevix == false ? 0 : wvf >= upperBand or wvf >= rangeHigh ? 1 : 0

cvibot = usecvi == false ? 0 : bull2 == true ? 1 : 0

ucsbot = useucs == false ? 0 : ucslong == 1 ? 1 : 0

rsibot = usersi == false ? 0 : rsib

pinbot = usepin == false ? 0 : pinbar

score = vixfixbot + locobot + cvibot + ucsbot + rsibot + pinbot

//arrows

bottom = usered == false ? usesma == false ? score >= botsens ? 1 : 0 : high < sma and score >= botsens ? 1 : 0 : usesma == false ? score >= botsens and close < open ? 1 : 0 : high < sma and score >= botsens and close < open ? 1 : 0

plotarrow(bottom == 1 ? 1 : na, title="Buy arrow", colorup=lime, maxheight=60, minheight=50, transp=0)

data = bottom == 1

plotchar(data, char=" ", text="BUY!", location=location.belowbar, color=green, size=size.small)

//Market buy and exit

strategy.entry("BUY!", strategy.long, when =(bottom == 1) and(rsi(close,14)<overSold))

strategy.close("BUY!", when = (crossunder(rsi(close,14), overBought)))

alarm = bottom == 1 and(rsi(close,14)<overSold)

alertcondition(alarm == 1,title="BUY+RSI",message="BUY+RSI")

- Estratégia de seguimento da tendência com médias móveis e SuperTendência

- Estratégia de cruzamento de média móvel dupla de impulso

- Estratégia de fuga de zigzag

- Estratégia de volume quântico

- Estratégia de negociação de ouro VWAP MACD SMO

- 123 Estratégia de valor médio móvel de inversão

- Estratégia SAR parabólica de intervalo de tempo alternado

- Estratégia das bandas de tração ATR

- Estratégia de negociação de combinação de média móvel de Hull e RSI estocástico

- Super Tendência V Estratégia

- Estratégia do sistema de inversão de oscilação da EMA

- Estratégia de direção de várias barras

- Estratégia de cruzamento dos indicadores de risco

- Tamanho de ordem incremental Tendência de retração de Fibonacci Seguindo a estratégia

- Estratégia de compra e venda com vários indicadores

- Estratégia de negociação de alta-aberta

- Estratégia de crossbow duplo K

- Estratégia de cruzamento do índice corporal relativo

- Estratégia de negociação de robôs BTC de lucro por lote de vários níveis

- Estratégia de negociação de média móvel dupla e de reversão do RSI