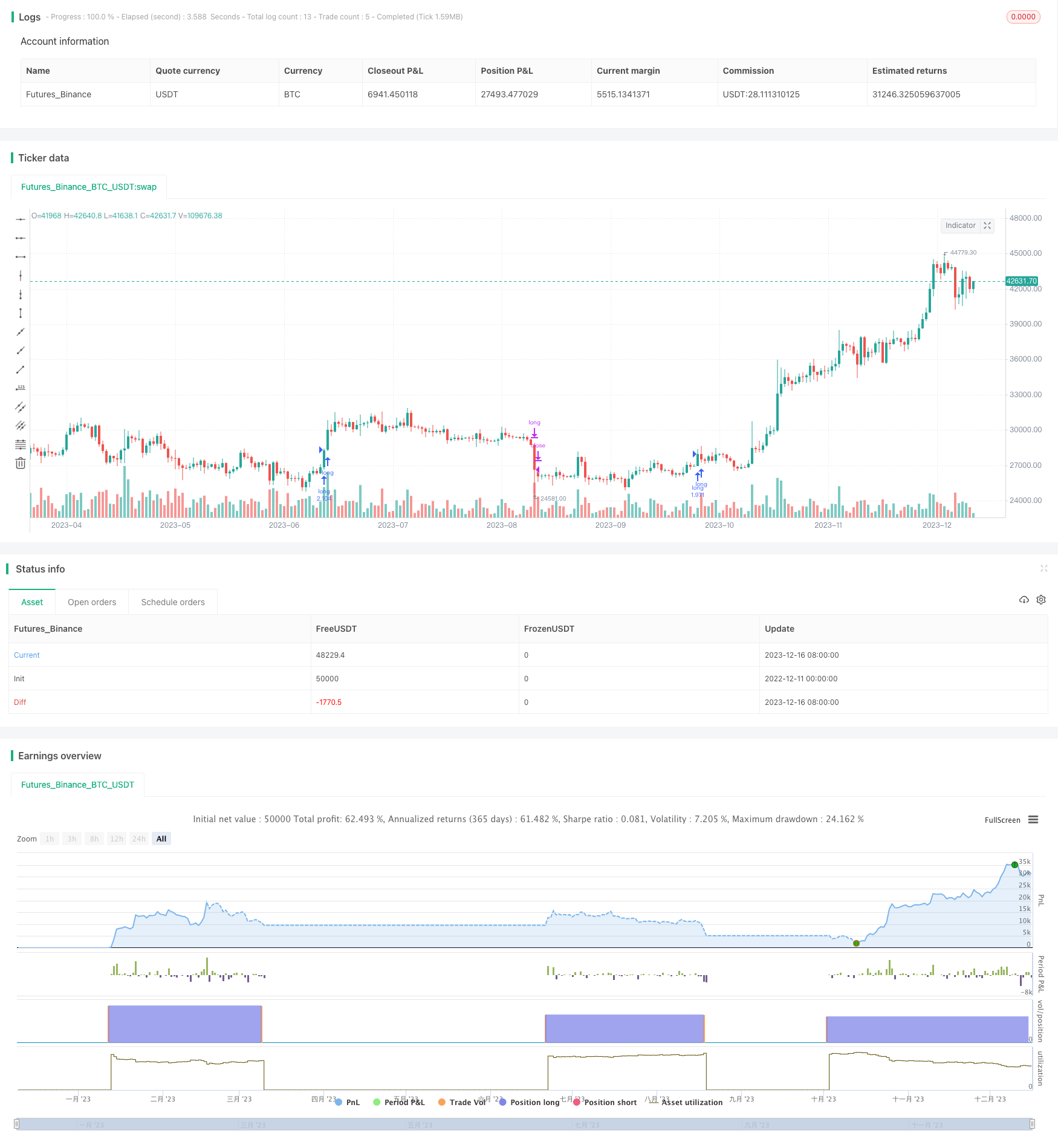

Estratégia de Longo LSMA Super Trend

Visão geral

A estratégia de múltiplos LSMA de tendência super é uma estratégia de múltiplos que combina o indicador de tendência super com a média móvel da LSMA. É aplicável a mercados de tendência de longo prazo, como ações e criptomoedas, e é mais eficaz em um maior período de tempo.

Princípio da estratégia

As regras de negociação da estratégia são as seguintes:

Sinais de entrada múltiplos: quando o indicador de tendência super emitir um sinal de entrada múltipla e o preço de fechamento estiver acima da média móvel da LSMA.

Sinais de saída múltiplos: Quando o indicador de tendência super emitir um sinal de fechamento, a posição de equilíbrio é muito simples.

Isso é, usar a super tendência para determinar a direção da grande tendência, e usar a LSMA para determinar o ponto de entrada específico.

Análise de vantagens

Esta estratégia combina o acompanhamento de tendências e as médias móveis para capturar as grandes tendências, mas também pode usar o filtro de linha média para evitar erros. Comparado ao uso de indicadores de tendências ou de linha média, o risco pode ser melhor controlado.

Além disso, a super tendência tem um certo atraso em si, e combinada com a característica de suavização do LSMA, pode filtrar efetivamente o ruído do mercado e evitar ser enganado por falsas rupturas.

Análise de Riscos

O maior risco da estratégia é a incapacidade de determinar com precisão o ponto de reversão da tendência. Quando a tendência se desvia, pode ocorrer uma expansão dos prejuízos devido à supertrend e ao atraso da LSMA.

Além disso, a configuração de parâmetros também pode afetar o desempenho da estratégia. Se o parâmetro ATR ou o parâmetro do fator estiver mal configurado, o efeito de julgamento de super tendência será descontado; Se o ciclo LSMA for muito curto, o efeito de filtro será ruim e será facilmente afetado pelo ruído. Portanto, a otimização de parâmetros é crucial.

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

Utilizando algoritmos de aprendizagem de máquina para otimizar automaticamente os parâmetros para que eles sejam mais adequados a diferentes ambientes de mercado.

Aumentar o mecanismo de parada de perdas. Quando os prejuízos atingem a amplitude de parada de perdas pré-estabelecida, a parada de parada de liquidação é obrigatória.

Aumentar o módulo de gerenciamento de posições. Aumentar posições apropriadamente quando uma grande tendência é formada; Reduzir posições quando a tendência é concluída.

Adicionar mais indicadores de filtragem, como indicadores de taxa de flutuação, indicadores de energia quântica, etc., para evitar o risco de reversão da tendência.

O uso de modelos de aprendizagem profunda para determinar tendências, em vez de simples determinação de super tendências, torna a determinação de tendências mais inteligente.

Resumir

A estratégia multi-cabeça LSMA de super-tendência integra os benefícios dos indicadores de acompanhamento de tendência e indicadores de linha média, tanto para capturar a direção geral em um período de tempo mais longo quanto para usar o ruído de filtragem de linha média. Através da otimização de parâmetros, do mecanismo de parada de perdas e do reforço do módulo de controle de risco, a estratégia pode aumentar ainda mais a lucratividade e o controle de risco, tornando-se uma estratégia quantitativa muito prática.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

atrPeriod = input(14, "ATR Length")

factor = input(3, "Factor")

//Time

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2010, title = "From Year", minval = 1970)

//monday and session

// To Date Inputs

toDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2031, title = "To Year", minval = 1970)

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = time >= startDate and time <= finishDate

//LSMA

lengthx = input(title="Length LSMA", type=input.integer, defval=101)

offset = 0//input(title="Offset", type=input.integer, defval=0)

src = input(close, title="Source")

lsma = linreg(src, lengthx, offset)

[_, direction] = supertrend(factor, atrPeriod)

if(time_cond)

if change(direction) < 0 and close > lsma

strategy.entry("long", strategy.long)

if change(direction) > 0 //and close < lsma

strategy.close("long")

//strategy.entry("short", strategy.short)

//strategy.close("long",when=close<lsma)

//strategy.close("short",when=change(direction) < 0 )

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)