Estratégia de inversão de tendência de rastreamento

Autora:ChaoZhang, Data: 2024-01-16 14:44:35Tags:

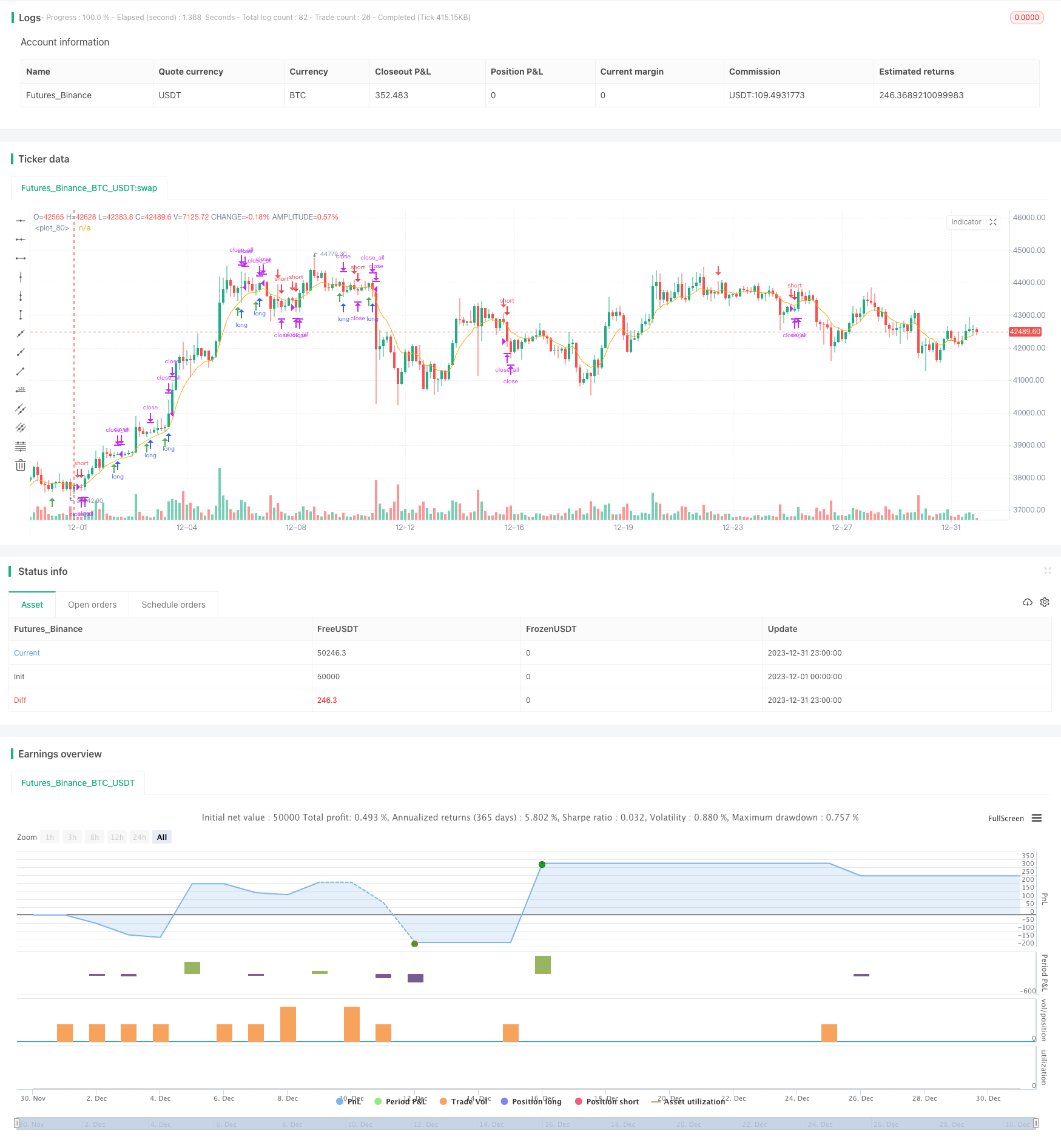

Resumo

A estratégia de reversão de rastreamento de tendências é uma estratégia de negociação de tendências de curto prazo baseada em futuros NQ de 15 minutos.

Estratégia lógica

A estratégia baseia-se principalmente nos seguintes princípios:

Utilize uma EMA de 8 períodos como o principal filtro de tendência, com sinais longos acima da EMA e sinais curtos abaixo da EMA.

Identifique padrões específicos de reversão do candelabro como sinais de entrada, incluindo velas verdes longas seguidas por velas vermelhas curtas para sinais longos e velas vermelhas longas seguidas por velas verdes curtas para sinais curtos.

Os pontos de entrada são definidos perto do alto/baixo da vela de reversão, com níveis de stop loss no alto/baixo da própria vela de reversão, permitindo rácios de risco/recompensação eficientes.

Validar sinais de reversão usando regras de relação de candelabro, por exemplo, o preço de abertura da vela vermelha está acima do corpo da última vela verde, o corpo engloba completamente etc. para filtrar o ruído.

A estratégia deve ser utilizada apenas durante horas de negociação específicas, evitando períodos voláteis em torno de grandes movimentações de contratos, etc., para evitar perdas desnecessárias devido a uma ação anormal dos preços.

Análise das vantagens

As principais vantagens desta estratégia incluem:

Lógica de sinal simples e eficaz, fácil de compreender e executar.

Baseado na tendência e na inversão, evitando os golpes dos mercados de touros e ursos.

Bom controlo de riscos com colocação razoável de stop loss para preservar o capital.

As necessidades de dados baixos se adaptam a várias plataformas e ferramentas.

A alta frequência de negociação é adequada ao estilo ativo de negociação a curto prazo.

Riscos e soluções

Há alguns riscos a ter em conta:

Ocorrerá uma redução dos critérios de reversão para permitir mais sinais.

Adicione mais filtros para a lógica combinatória.

Restringir a operação estratégica às horas de negociação dos EUA.

flexibilidade de otimização limitada. Considere aprendizagem de máquina para melhor ajuste de parâmetros.

Oportunidades de melhoria

Há espaço para otimização:

Teste períodos EMA mais longos para melhorar a definição da tendência.

Adicionar filtros de índices de ações como filtros de tendência suplementares.

Usar técnicas de aprendizagem de máquina para ajustar automaticamente os níveis de entrada e de perda.

Introduzir o dimensionamento das posições ajustado à volatilidade e as paradas dinâmicas.

Explorar a arbitragem entre ativos para diversificar os riscos sistémicos de um único ativo.

Conclusão

A estratégia de reversão de rastreamento de tendências oferece uma estrutura de estratégia de curto prazo muito prática que é simples de implementar com parâmetros limitados e bom controle de risco pessoal.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bdrex95

//@version=5

// Rob Reversal Strategy - Official

// Using Rob Reversal Indicator: Original

// Description

// This indicator is based on the strategy created by Trader Rob on the NQ 15m chart.

//

// Timeframe for trading is 8:30am-1:15pm Central.

//

// Above the EMA line, look for a long position. You will have a short candle, then a long candle that opens below the short candle. It will have a lower high and a lower low. Once the long candle closes, your entry will be 1 tick above the wick (green line) and stop loss will be at the bottom of the bottom wick (red line).

//

// Below the EMA line, look for a short position. You will have a long candle, then a short candle that opens above the long candle. It will have a higher high and a higher low. Once the short candle closes, your entry will be 1 tick below the wick (green line) and stop loss will be at the top of the top wick (red line).

//

strategy("Trader Rob Reversal Strategy NQ 15min", shorttitle="Official Rob Rev Strat", overlay=true)

//--- Session Input ---

sess = input(defval = "0930-1415", title="Trading Session")

t = time(timeframe.period, sess)

sessionOpen = na(t) ? false : true

flat_time = input(defval = "1515-1558", title="Close All Open Trades")

ft = time(timeframe.period, flat_time)

flatOpen = na(ft) ? false : true

// Calculate start/end date and time condition

startDate = input(timestamp('2018-12-24T00:00:00'),group = "ALL STRATEGY SETTINGS BELOW")

finishDate = input(timestamp('2029-02-26T00:00:00'),group = "ALL STRATEGY SETTINGS BELOW")

time_cond = true

emaColor = input.color(color.orange, title="EMA Color")

emaLength = input.int(8, title="EMA Length")

emaInd = ta.ema(close, emaLength)

rr = input(1.0,"Enter RR",group = "TP/SL CONDITION INPUTS HERE")

sellShapeInput = input.string("Arrow", title="Sell Entry Shape", options=["Arrow", "Triangle"])

buyShapeInput = input.string("Arrow", title="Buy Entry Shape", options=["Arrow", "Triangle"])

sellShapeOption = switch sellShapeInput

"Arrow" => shape.arrowdown

"Triangle" => shape.triangledown

buyShapeOption = switch buyShapeInput

"Arrow" => shape.arrowup

"Triangle" => shape.triangleup

O = open

C = close

H = high

L = low

sellEntry = (C[1] > O[1]) and (C < O) and (H[1] < H) and (C < H[1]) and (C > L[1]) and (L > L[1]) and (C < emaInd) and sessionOpen and time_cond

buyEntry = (C[1] < O[1]) and (C > O) and (H[1] > H) and (L[1] > L) and (C < H[1]) and (C > L[1]) and (C > emaInd) and sessionOpen and time_cond

sellEntry_index = ta.valuewhen(sellEntry,bar_index,0)

sellEntry_hi = ta.valuewhen(sellEntry,high,0)

sellEntry_low = ta.valuewhen(sellEntry,low,0)

buyEntry_index = ta.valuewhen(buyEntry,bar_index,0)

buyEntry_hi = ta.valuewhen(buyEntry,high,0)

buyEntry_lo = ta.valuewhen(buyEntry,low,0)

plotshape(buyEntry, color = color.green, location = location.belowbar, style = buyShapeOption, size = size.small)

plotshape(sellEntry, color = color.red, location = location.abovebar, style = sellShapeOption, size = size.small)

plot(emaInd, color=emaColor)

// Risk Management

entry_price_long = (buyEntry_hi + syminfo.mintick)

entry_price_short = (sellEntry_low - syminfo.mintick)

long_sl_price = (buyEntry_lo-syminfo.mintick)

short_sl_price = (sellEntry_hi + syminfo.mintick)

long_tp_price = ((entry_price_long - long_sl_price)*rr) + entry_price_long

short_tp_price = entry_price_short - ((short_sl_price - entry_price_short)*rr)

long_sl_ticks = (entry_price_long - long_sl_price) / syminfo.mintick

short_sl_ticks = (short_sl_price - entry_price_short) / syminfo.mintick

long_tp_ticks = (long_tp_price - entry_price_long) / syminfo.mintick

short_tp_ticks = (entry_price_short - short_tp_price) / syminfo.mintick

// Positions

if (buyEntry)

strategy.entry("Long", strategy.long,stop = H + syminfo.mintick)

if strategy.position_size > 0

strategy.exit("Long Ex","Long", loss = long_sl_ticks, profit = long_tp_ticks, comment_loss = "SL Long", comment_profit = "TP Long")

if (sellEntry)

strategy.entry("Short", strategy.short,stop = L - syminfo.mintick)

if strategy.position_size < 0

strategy.exit("Short Ex","Short",loss = short_sl_ticks, profit = short_tp_ticks, comment_loss = "SL Short", comment_profit = "TP Short")

// Cancel order if close beyond ema

if (C < emaInd)

strategy.cancel("Long")

if (C > emaInd)

strategy.cancel("Short")

// Go flat at close (for futures funded account)

if strategy.position_size > 0 and flatOpen

strategy.close_all(comment = "EOD Flat")

if strategy.position_size < 0 and flatOpen

strategy.close_all(comment = "EOD Flat")

//END

- Estratégia de negociação de combinação de média móvel e RSI estocástico

- Estratégia de inversão de tendência dinâmica

- Estratégia diária de DCA com ligação às EMA

- Força da tendência Confirm Bares Strategy

- Estratégia de média móvel dupla de supertrend

- Estratégia de negociação swing baseada na WaveTrend e na DER

- Hull Fisher Adaptativa Inteligente Estratégia Multifator

- Estratégia dinâmica de dimensionamento das posições baseada na curva de património

- Estratégia dupla de acompanhamento de tendências

- Estratégia de negociação de redes inteligentes adaptativas

- Estratégia de ruptura do canal de preços

- Estratégia de negociação SAR de prazo alternado

- Estratégia de negociação de opções cruzadas EMA/MA

- Estratégia de sincronização de tendências RMI

- Estratégia de negociação de média móvel MACD multi-tempo

- Estratégia de tendência dinâmica do ADX

- Tendência seguindo a estratégia baseada na média móvel do casco e no intervalo verdadeiro

- Estratégia de negociação quantitativa de confirmação dupla

- Confirmação da estratégia de divergência

- Estratégia de onda de Bollinger