Estratégia de combinação de 123 pontos de inversão e de pivô

Autora:ChaoZhang, Data: 2024-01-16 15:48:44Tags:

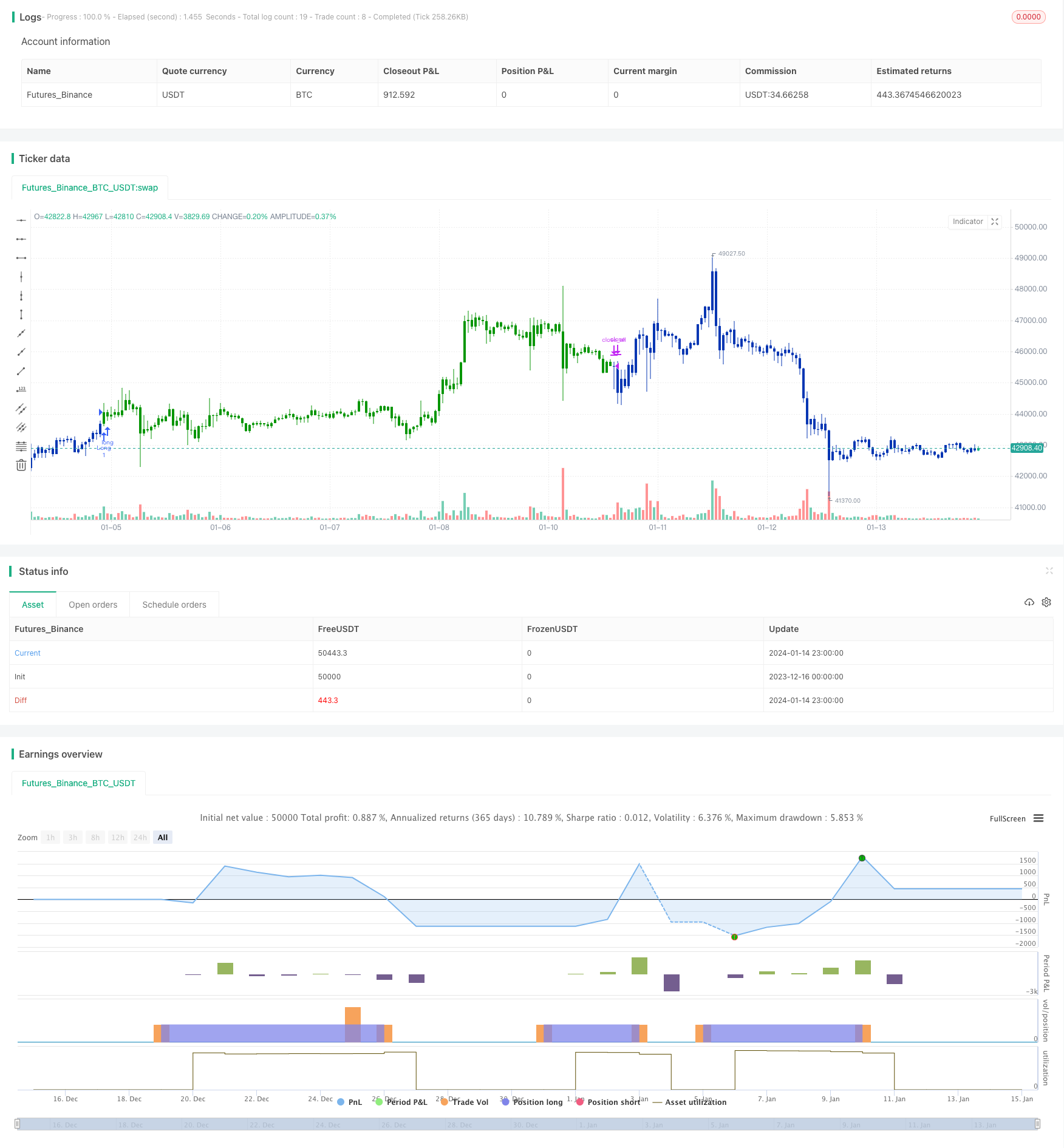

Resumo

Esta estratégia combina a estratégia de padrão de reversão 123 e a estratégia de ponto de pivô para alcançar uma maior taxa de vitória. A estratégia de padrão de reversão 123 identifica pontos de reversão da tendência, enquanto a estratégia de ponto de pivô determina os principais níveis de suporte e resistência. Combinando os dois, pode capturar tendências enquanto identifica preços de entrada e saída específicos.

Estratégia lógica

123 Estratégia de reversão do padrão

Esta estratégia identifica pontos de inversão de tendência utilizando o indicador do Oscilador Estocástico. O preço de fechamento é longo quando o preço de fechamento é superior ao preço de fechamento anterior durante 2 dias consecutivos e o STO lento de 9 períodos é inferior a 50; o preço de fechamento é curto quando o preço de fechamento é inferior ao preço de fechamento anterior durante 2 dias consecutivos e o STO rápido de 9 períodos é superior a 50.

Estratégia de ponto de viragem

Esta estratégia calcula 3 níveis de apoio e 3 níveis de resistência com base nos preços de alta, baixa e fechamento do dia anterior.

Ponto de pivô = (Alto + Baixo + Próximo) / 3

Suporte 1 = 2Ponto pivô

Vantagens

- Combina os pontos fortes de dois tipos diferentes de estratégias para alcançar uma maior taxa de vitória

- O padrão 123 identifica eficazmente reversões de tendência a curto prazo

- Os pontos pivot utilizam níveis-chave S/R para filtrar falhas

Riscos e coberturas

- A dupla STO pode atrasar e perder reversões de curto prazo

- Pontos pivô podem não ser sempre válidos, as rupturas podem continuar

- Os parâmetros podem ser ajustados ou combinados com outros indicadores para cobrir riscos

Orientações de otimização

- Impactos de ensaio de diferentes conjuntos de parâmetros

- Combinar com outros indicadores/padrões para melhorar o desempenho

- Incorporar aprendizado de máquina para otimizar dinamicamente parâmetros

Resumo

Esta estratégia combina engenhosamente a identificação de tendências e os principais níveis de preços, permitindo detectar reversões enquanto utiliza S/R para filtrar sinais.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Pivot points simply took the high, low, and closing price from the previous period and

// divided by 3 to find the pivot. From this pivot, traders would then base their

// calculations for three support, and three resistance levels. The calculation for the most

// basic flavor of pivot points, known as ‘floor-trader pivots’, along with their support and

// resistance levels.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

PP2(res,SellFrom,BuyFrom) =>

pos = 0.0

xHigh = security(syminfo.tickerid,res, high)

xLow = security(syminfo.tickerid,res, low)

xClose = security(syminfo.tickerid,res, close)

vPP = (xHigh+xLow+xClose) / 3

vS1 = 2*vPP - xHigh

vR1 = 2*vPP-xLow

vS2 = vPP - (vR1 - vS1)

vR2 = vPP + (vR1 - vS1)

vS3 = xLow - 2 * (xHigh - vPP)

vR3 = xHigh + 2 * (vPP - xLow)

S = iff(BuyFrom == "S1", vS1,

iff(BuyFrom == "S2", vS2,

iff(BuyFrom == "S3", vS3,0)))

B = iff(SellFrom == "R1", vR1,

iff(SellFrom == "R2", vR2,

iff(SellFrom == "R3", vR3,0)))

pos := iff(close > B, 1,

iff(close < S, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Pivot Point V2)", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Pivot Point V2 ----")

res = input(title="Resolution", type=input.resolution, defval="D")

SellFrom = input(title="Sell from ", defval="R1", options=["R1", "R2", "R3"])

BuyFrom = input(title="Buy from ", defval="S1", options=["S1", "S2", "S3"])

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posPP2 = PP2(res,SellFrom,BuyFrom)

pos = iff(posReversal123 == 1 and posPP2 == 1 , 1,

iff(posReversal123 == -1 and posPP2 == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- Média móvel e supertrend de rastreamento de estratégia de stop loss

- Estratégia de canal de regressão linear

- Estratégia de negociação combinada baseada no filtro duplo EMA e bandapass

- Estratégia de rastreamento da tendência

- Estratégia chave de reversão do backtest

- Estratégia de negociação cruzada de média móvel triangular

- Estratégia quantitativa de negociação baseada na média móvel

- Tendência de seguir uma estratégia baseada na acção dos preços e no volume

- Ichimoku Kinko Hyo estratégia de fuga

- Estratégia de tendência de impulso do ADX

- Estratégia de negociação de combinação de média móvel e RSI estocástico

- Estratégia de inversão de tendência dinâmica

- Estratégia diária de DCA com ligação às EMA

- Força da tendência Confirm Bares Strategy

- Estratégia de média móvel dupla de supertrend

- Estratégia de negociação swing baseada na WaveTrend e na DER

- Hull Fisher Adaptativa Inteligente Estratégia Multifator

- Estratégia dinâmica de dimensionamento das posições baseada na curva de património

- Estratégia dupla de acompanhamento de tendências

- Estratégia de negociação de redes inteligentes adaptativas