Tendência de seguir uma estratégia baseada na acção dos preços e no volume

Autora:ChaoZhang, Data: 2024-01-16 17:34:04Tags:

Resumo

Esta estratégia usa principalmente uma combinação de média móvel simples e volume de negociação para determinar a direção da tendência do mercado.

Estratégia lógica

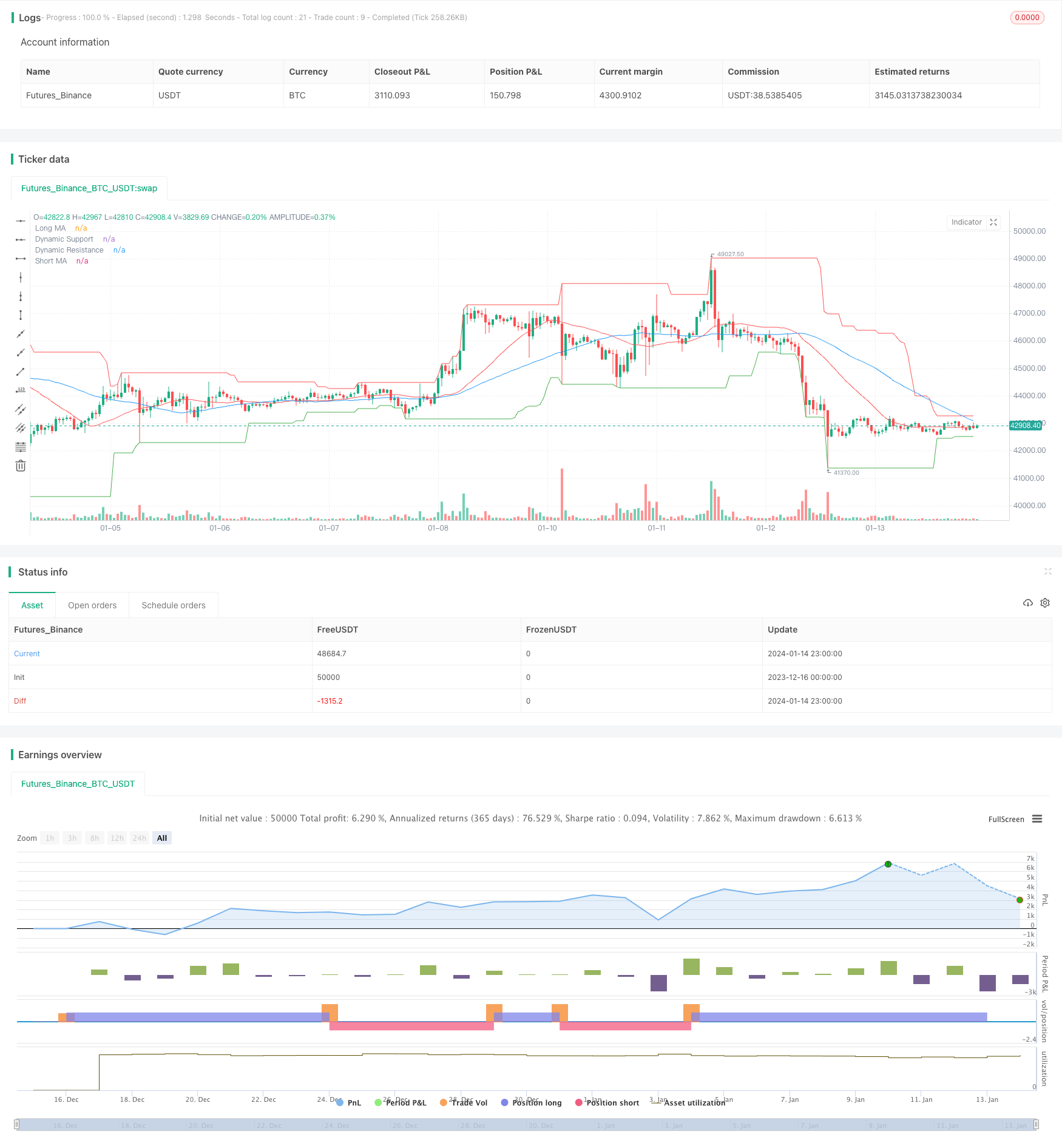

A estratégia adota duas médias móveis simples de diferentes períodos para determinar a tendência do mercado. A média móvel de período mais curto pode capturar a tendência de mudança de preço mais rapidamente, enquanto o período mais longo ajuda a filtrar algum ruído. Um sinal de compra é gerado quando o período mais curto MA cruza o período mais longo um, indicando o início de uma tendência ascendente. Um sinal de venda é gerado quando o MA mais curto cruza abaixo do MA mais longo, indicando o início de uma tendência descendente.

Além disso, esta estratégia também incorpora um indicador de volume de negociação para confirmar os sinais de tendência.

Ao entrar em posições, a estratégia também considera os níveis dinâmicos de suporte / resistência para selecionar pontos de entrada apropriados. Ele só compra quando o preço está acima do nível de suporte e só vende quando o preço está abaixo do nível de resistência. Isso ajuda a mitigar o risco de flutuações em mercados de gama até certo ponto.

Vantagens

A estratégia apresenta as seguintes vantagens:

-

As regras do sinal são simples e claras, fáceis de entender e ajustar parâmetros, adequados para iniciantes em quant trading.

-

Combina a ação dos preços e a análise do volume para determinar melhor a tendência do mercado e filtrar falsas rupturas.

-

Ele usa níveis dinâmicos de suporte / resistência para selecionar o momento favorável de entrada para aliviar o risco de ser chicoteado.

-

Ele tem abundantes dados de backtest e os parâmetros passaram por múltiplas otimizações, levando a um desempenho ao vivo relativamente estável.

Riscos

A estratégia apresenta igualmente alguns riscos potenciais, principalmente nos seguintes aspectos:

-

Como uma tendência de seguir a estratégia, pode sofrer perdas consistentes durante os mercados de gama.

-

A média móvel simples responde lentamente às mudanças de preço, incapaz de capturar reversões rápidas em tempo hábil.

-

Pode haver algum atraso na determinação dos níveis dinâmicos de suporte/resistência, não sendo possível evitar completamente os riscos de falha de ruptura.

-

A otimização acarreta o risco de sobreajuste.

Os riscos acima referidos podem ser atenuados por:

- Melhorar as regras de entrada/saída combinando indicadores de tendência e inversão.

- Otimizar continuamente os parâmetros através do aprendizado de máquina para tornar a estratégia mais robusta.

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

Orientações de otimização

Ainda há muito espaço para melhorar esta estratégia:

-

Tente diferentes tipos de médias móveis, por exemplo, MA exponencial, KAMA.

-

Realizar uma análise multidimensional do volume, por exemplo, volume climático, encolhimento.

-

Ativar ajuste/actualização automática de parâmetros utilizando aprendizagem automática.

-

Adicionar indicadores de reversão para cortar perdas e reverter a posição em tempo hábil em mercados variados.

-

Incorporar dados fundamentais para determinar o justo valor das existências individuais.

-

Projeto de conjuntos de parâmetros específicos de referência e fluxos de trabalho de backtest.

Conclusão

Em resumo, esta é uma tendência típica seguindo o modelo de estratégia com alguma aplicabilidade geral. Ela sintetiza a ação do preço, volume e outras dimensões para filtrar o ruído efetivamente.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("PVSRA Strategy", overlay=true)

// Price Action

shortMaPeriod = input(50, "Short MA Period")

longMaPeriod = input(25, "Long MA Period")

shortMa = sma(close, shortMaPeriod) // Simple Moving Average for short period

longMa = sma(close, longMaPeriod) // Simple Moving Average for long period

// Volume Analysis

volMaPeriod = input(25, "Volume MA Period")

volMa = sma(volume, volMaPeriod) // Simple Moving Average for volume

// Support and Resistance

support = lowest(low, 30)

resistance = highest(high, 30)

// Entry Conditions

longCondition = crossover(shortMa, longMa) and (volume > volMa) and (close > support)

shortCondition = crossunder(shortMa, longMa) and (volume > volMa) and (close < resistance)

// Plotting

plot(shortMa, color=color.blue, title="Short MA")

plot(longMa, color=color.red, title="Long MA")

plot(support, color=color.green, title="Dynamic Support")

plot(resistance, color=color.red, title="Dynamic Resistance")

// Entering and Exiting Positions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

- MA Ponto de virada Estratégia longa e curta

- Estratégia de rastreamento do RSI e do stop loss

- Estratégia de negociação de curto prazo baseada no indicador RSI

- Média móvel e supertrend de rastreamento de estratégia de stop loss

- Estratégia de canal de regressão linear

- Estratégia de negociação combinada baseada no filtro duplo EMA e bandapass

- Estratégia de rastreamento da tendência

- Estratégia chave de reversão do backtest

- Estratégia de negociação cruzada de média móvel triangular

- Estratégia quantitativa de negociação baseada na média móvel

- Ichimoku Kinko Hyo estratégia de fuga

- Estratégia de tendência de impulso do ADX

- Estratégia de combinação de 123 pontos de inversão e de pivô

- Estratégia de negociação de combinação de média móvel e RSI estocástico

- Estratégia de inversão de tendência dinâmica

- Estratégia diária de DCA com ligação às EMA

- Força da tendência Confirm Bares Strategy

- Estratégia de média móvel dupla de supertrend

- Estratégia de negociação swing baseada na WaveTrend e na DER

- Hull Fisher Adaptativa Inteligente Estratégia Multifator